分析师:

谢长雁 S0980517100003

联系人:

李虹达 [email protected]

■ Q3扣非业绩略超预期,疫情影响已基本恢复

贝达药业前三季度实现营收15.08亿元(+21.25%),归母净利润5.14亿元(+158.80%),扣非归母净利润2.70亿元(+48.88%)。其中Q3单季度营收5.56亿元(+15.45%),归母净利润3.70亿元(+232.74%),扣非归母净利润1.28亿元(+21.20%)。非经常性损益影响净利润2.44亿元,主要来自出售子公司浙江贝达医药科技股权产生的投资收益。扣非业绩符合预期,保持快速增长。疫情下渠道库存调整导致的Q2收入波动影响已基本消除,预计埃克替尼将恢复稳健增长节奏。

■ 二代胰岛素稳健增长,甘精胰岛素挂网进展顺利

Q3核心品种二代胰岛素预计保持10%以上增长,相比上半年疫情影响下3.6%的同比增速显著恢复。甘精胰岛素已完成22个省市的挂网工作,覆盖二级以上医院1700多家,预计全年销售额有望超过1亿元。公司前三季度毛利率提升至78.90%(+4.15pp),预计一方面受益于产品结构改善,另一方面来自成本管控的加强。随着高毛利的甘精胰岛素持续放量,盈利能力有望进一步提升。

■ 胰岛素集采预期增强,新产品研发支撑长期成长

生物药纳入集采预期增强,但是否最终落地、相关方案与进度仍存在较大不确定性。假设集采最终落实,可能对价格造成一定冲击。但作为三代胰岛素的追赶者,公司有望在集采中通过进口替代进一步扩大市场份额。公司加大研发投入,前三季度研发费用率3.75%(+1.04pp),主要品种门冬胰岛素进入发补阶段,有望明年上半年获批;利拉鲁肽完成III期临床入组;超速效赖脯胰岛素IND申请已获得受理。新产品研发和公司在糖尿病领域的渠道、品牌优势有望构筑长期竞争力。

■

风险提示:

甘精胰岛素销售不及预期;行业政策导致大幅降价

■ 投资建议:

业绩稳健增长,甘精挂网顺利。维持“买入”评级。

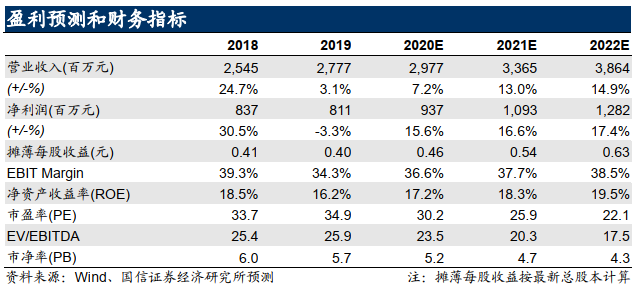

二代胰岛素恢复稳健增长态势,甘精胰岛素挂网顺利,有望持续贡献业绩增量,门冬胰岛素有望明年获批。维持盈利预测,预计2020~2022年归母净利润达到9.37/10.93/12.82亿元,对应当前股价PE为30/26/22X,维持“买入”评级。