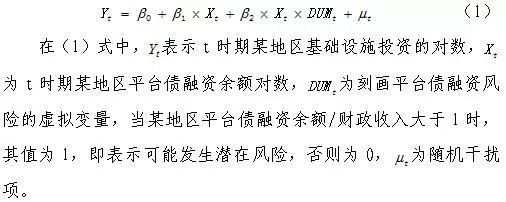

地方政府通过设立融资平台企业举债,用于城市基础设施建设,可带动当地经济增长。从近年来审计署公布的数据看,地方政府融资平台的资金最终有约90%用于基础设施投资,而基建投资短期内能够起到稳增长的作用,长期能够提升中国增长潜力,但过度投资会导致平台债规模快速膨胀,从而导致地方债务率攀升,可能会带来潜在风险。为了估算地方平台债融资潜在风险对基础设施投资的影响,本文通过引入虚拟变量构造了两个简单的计量模型。

回归结果如表1所示,模型系数估计结果在1%的显著性水平上都是统计意义上显著。从经济意义上看,无潜在偿债风险地区省级平台债余额每增长1%,该地区基础设施投资平均会提高0.623%,存在潜在风险的地区平台债余额每提高1%,基础设施投资平均会提高约0.571%。这说明对于偿债压力较大的城市而言,通过发行平台债融资对基础设施投资的带动作用要小于无潜在风险的城市0.051个百分点。

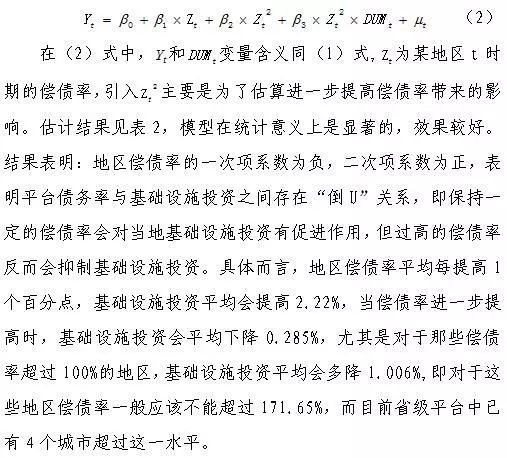

同样地,为了测算有潜在偿债压力的地区继续举债对基础设施投资的影响,我们按照上述方法引入虚拟变量,构造如下模型。

注:1.数据来源:Wind数据库,中央结算公司,统计局以及各省、地市、县级统计公报等。

参考文献

[1]巴曙松.地方政府投融资平台的发展及其风险评估[J].今日财富:金融版,2009(9):9-10.

[2]李湛,曹萍,曹昕.我国地方政府发债现状及风险评估[J].证券市场导报,2010(12):25-31.

[3]牛霖琳,洪智武,陈国进.地方政府债务隐忧及其风险传导.[J].及其风险评估[J].西、甘[J].经济研究,2016(11):83-95.

[4]徐高,王艺伟.虽有坎坷,但路还要走下去——城投债深度研究[J].金融发展评论,2013(3):70-97.