【价值成长圈】

专注于消费、医疗创新药行业的成长股投资,

投资消费行业的底层逻辑是我国的人口数量,投资医疗创新药行业的底层逻辑是我国人口老龄化。

投资科技行业的底层逻辑是我国的工程师红利,但国内可以称得上真正科技股的不多,业绩时好时坏,阿里巴巴、腾讯等互联网企业不在A股上市,所以科技行业不研究。

投资消费、医疗创新药行业是基于我国庞大的人口数量,目前我国人口14亿,占世界总人口的18.25%。欧盟28国人口总量约为5.12亿,美国人口3.3亿,加拿大0.37亿,日本1.3亿,澳大利亚新西兰0.3亿,亚洲四小龙0.87亿,这些发达国家的人口加起来仅11.23亿人,比中国大陆少近3亿,坐拥全球最多的人口数量,消费、医疗行业将持续受益,未来10年仍将处于高景气周期。

2019年经济总量接近100万亿元,人均GDP突破一万美元,国际货币基金组织预计:今年全球经济将萎缩4.4%,但中国经济将增长1.9%,是全球唯一实现正增长的主体。

无疑最好的机会在中国,房产的黄金十年已经过去,未来10年是资本市场的黄金十年!接下来聊聊医疗、消费行业我最看好的10个细分赛道12只成长股。

医疗、创新药行业是一个高门槛行业,产品差异化大,可以看到各种细分领域龙头,如牙科、眼科等,具有很高的行业壁垒与护城河,是我重点关注的行业。

一、医疗行业7个战略级成长股

作为国内医药行业绝对龙头,恒瑞医药当仁不让,如果说器械龙头迈瑞医疗是近两年上市的新股,还有大额市值面临解禁,那医药龙头恒瑞医药是好的投资选择。

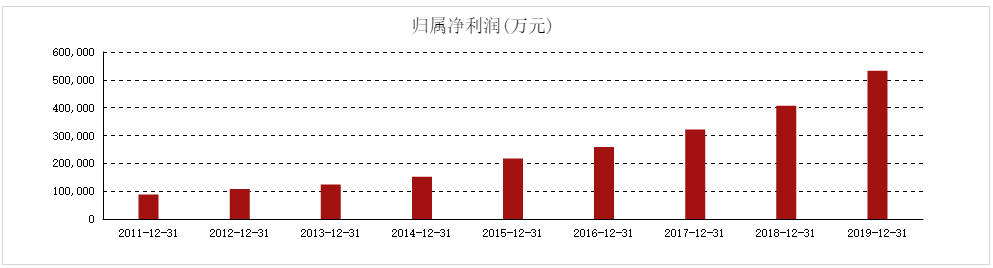

恒瑞医药发布2020年前三季度报告,实现营业收入194.13亿元,同比增长14.57%;实现净利润42.59亿元,同比增长14.02%;扣非净利润41.41亿元,同比增长17.11%。

同期中报营收增长12.79%,净利润增长10.34%,扣非净利增长11.94%,三季报相对于中报是加速增长的。单看第三季度,恒瑞医药实现营收81.04亿,同比增长18.25%,实现净利润15.97亿,同比增长20.8%,预计全年实现20%的增长速度可期。

从估值来看,按4737亿市值计,市盈率估值74.08,处于近两年平均水平,站在未来一年的角度看,预计2021年净利润增长25%,则估值59.27倍,处于近两年平均水平以下,2018年恒瑞医药的市盈率最低为50左右。

高确定性的公司市盈率高,市盈率高是不是高估值呢?不然,长期来看市场是称重机,恒瑞医药属于长期高市盈率股,说明值这个价。

恒瑞医药外资持股11.53%,属于高比例持仓,2019年ROE24.02%,属于高毛利率、高净利率、高ROE公司,

恒瑞医药是我公众号的实盘重仓股,也是我认为现价可买的公司,知识星球给出的参考价为90元。

从中国卫生健康统计年鉴的数据来看,眼科专科医院业务收入大幅提升,从2009年的37.56亿元提升至2018年的250.61亿元,同比增速维持在 15%-30%,而目前眼科专科医院的整体占比只有眼科服务的20-30%,以 25%计算,则中国眼科市场 2018 年约 1000 亿元。

《国民视觉健康》统计,我国2012年近视人口有4.5亿人,到2020年将有7亿人患有近视,年复合增长率达6%,我国总人口14亿,近视人群占据一半!少年儿童群体中,我国小学生、初中生、高中生的近视率已分别达25%、70%、85%,远超世界平均水平。

爱尔眼科是一家全球性企业,且位于全球扩张初期,公司合计拥有590家眼科医疗机构,其中中国内地484家,欧洲86家,东南亚12家,中国香港7家,美国1家,目前市值接近2600亿出头,长期来看仍有很大空间。

2019年视光超越白内障成为第二大业务,增速也超越了屈光。2019年屈光手术收入35.31亿,视光服务19.30亿,白内障手术收入17.60亿,眼前段收入11.07亿,眼后段手术收入6.96亿,这是爱尔眼科的5大业务。

2010年武汉爱尔净利润5045万,长沙爱尔3469万,而2019年武汉爱尔盈利1.2335,同比增长144.5%,长沙爱尔盈利1.3405亿,同比增长286%(数据来源公司年报)。

目前单个盈利最强的医院,已超过2010年爱尔眼科全年利润,医疗服务行业,耗费的是人工成本,有抗通胀的属性。

从三季报来看,爱尔眼科实现营业收入85.65亿元,同比增长10.78%,实现归属于上市公司股东的净利润15.46亿元,同比增长25.60%,三季报由负转正,且为高速增长,很不容易,根据草根调研,各地爱尔医院的生意火爆。

单看第3季度,爱尔眼科实现营业收入44.02亿元,同比增长47.55%;实现归属于上市公司股东的净利润8.70亿元,同比大增62.34%,业绩是非常好的,当然,估值也说不上便宜,好东西就是贵。

如果全年能够实现净利润18亿,按市值2625亿计,市盈率估值145.8,2021年预计净利润增长35%,市盈率估值108.02,最新爱尔眼科北向资金持股7.7%。

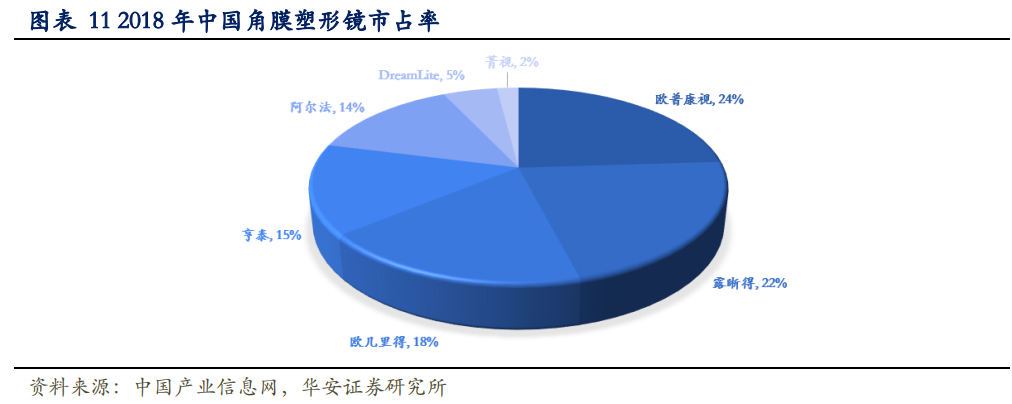

欧普康视行业空间与爱尔眼科一样,都处于眼科行业,只不过业务有所不同,欧普康视是国产角膜塑形镜与OK镜龙头。

欧普康视的主营产品为硬性角膜接触镜,核心产品为角膜塑形镜,拥有梦戴维、DreamVision、日戴维、华锥等多个品牌。梦戴维、Dream Vision的营收和毛利占比分别达到 67.54%和 78.35%,是公司的核心产品,还有少部分销售普通角膜接触镜、护理产品和普通框架镜等产品。

角膜塑形镜属于三类医疗器械,门槛高,

产品审批严格,

目前国内获批上市的国内仅有

两家

,第二个为科创板上市的爱博医疗,爱博医疗的角膜塑形镜为2019年才获批,欧普康视早在2005年就已经获批上市,具有稀缺性,其余7家为国外厂家。

欧普康视前三季度实现营业总收入6.1亿,同比增长25.1%,实现归母净利润2.8亿,同比增长21%。

全年预计实现净利润3.78亿,以市值421亿计算,市盈率估值111.37,估值比爱尔眼科低,上述计算爱尔眼科为145.8,但成长性不亚于爱尔眼科。

欧普康视同样是一只高毛利率、高净利率股,毛利率为80.5%,净利率为47%,第三类医疗器械,欧普康视针对的人群少,且为非必需消费,不会纳入集采。

金眼银牙铜骨头,牙科是我认为一个能与“眼科”媲美的暴利行业,2018年,我国口腔医疗服务市场达960亿元,同比增速为9.09%。2013年至2018年5年间,复合增长率14.3%,保持高速增长,同期医药制造业的复合增速为3.1%,远超医药行业水平。

种植牙和正畸又是我国口腔医疗行业市场空间最大的两个项目,且渗透率低,单价高,属于暴利行业。从总量上看,我国在全球种植牙数量的占比仅为1%,而欧洲这一比例高达47%,我国种植牙市场超过2000亿元。

再来看正畸,2018年我国正畸共有226万例,渗透率为0.68%,牙齿正畸目前已较为普遍,但渗透率依然较低。假设12-19岁青少年人群渗透率在5%,20-34岁成年人渗透率在10%,则有超过2700万患者选择正畸疗法,一般正畸费用在1.2万元,则正畸市场超过3000亿元。

通策医疗所在的行业非常好,仅种植牙加正畸就有近

5000亿

规模,是与眼科并媲美的赛道,而通策医疗目前营收不到20亿元。

通策医疗公众号单独写过文章,详细可查看历史文章。

通策医疗过往业绩也很优秀,2019年毛利率46.08%,净利率26.81%,净资产收益率29.87%,

但从估值上来说,我认为目前不是特别好的价格,可以先纳入观察池,等待一个合适的上车机会。