△ 陈龙 | 蚂蚁金服首席战略官

(图片:极客公园)

△ 陈龙 | 蚂蚁金服首席战略官

(图片:极客公园)

1. 技术改变连接,形成价值网

在生物进化史中,单细胞生物通过几十亿年就变成多细胞生物,多细胞的生物又通过几十亿年产生了一种叫「细胞神经元」的东西,这是一种很细小的纤维,能够把细胞连接在一起,有了这种灵活的连接方式以后,生物的规模、大小、形状、功能才空前的繁荣起来,有了物种繁荣的时代。

同样的,我们的商业、我们的文明也在经历这样一个变化。技术给我们带来的一个非常重要的改变是连接方式的改变。在传统工业时代,工业是通过「价值链」的方式连接起来,而现在的新的连接方式让「价值链」成为了「价值网」,它不再是单点连接的方式,而是变成多点连接的方式。

这种多点连接的方式带来的重要变化是我们身份的变化。

当我们在网上一方面消费信息,一方面又在制造信息的时候,很难区分我们是什么时候是生产者、什么时候是消费者。这种身份的交叉在众筹中尤其凸显,传统的众筹是股权方面的众筹,但是今后非常重要的方向是把投资者(investor)和消费者(consumer)结合起来,这里有一个新词:投消者(Invesumer)。

「娱乐宝」就是这样一款面向投消者的产品,投资 200 块钱,就可以获得理财收益,并获得和电影相关的娱乐权益,如参加电影点映会,获得明星签名照等。所以用户买娱乐宝时,既是投资者也是消费者,他的身份是一个投消者。去年通过娱乐宝众筹制作的电影,占了国内票房的 10%。也是这样的原因,阿里影业宣布它把娱乐宝装进去的时候,已经值 700 亿人民币。

注:娱乐宝

是由阿里巴巴数字娱乐事业群联合金融机构打造的增值服务平台,用户在该平台购买保险理财产品即有机会享有娱乐权益。

在这样一个「价值网」里,并不像工业社会时代的「价值链」一样看重规模,规模越大,价值越大。在价值网的时代,价值的增量在于因为多点连接带来的机会,所以价值网是机会的工厂。

未来金融领域如果有创新,不一定来自金融属性的改变,而更多的是因为连接方式不同让金融与更多场景、更多身份的结合而产生的创新,这是金融未来很大的一个方向。

2. 数据使连接更有价值

当一切都可以进行连接的时候,我们应该如何选择,

什么样的连接更有价值?

我们需要的是一种可信任的连接方式。一个实名时代正在到来,如 Facebook 是一个实名社交网络,Linkin 是一个实名职业社交平台,每个人都生活在自己的朋友圈、自己可以信任的社区里面。

这种连接是建立在信任之上的,这种信任感来自于数据信息。

客户的数据信息不对称是金融的一个核心挑战,而中国是个人征信缺失的一个国度。今年 1 月,蚂蚁金服推出国内首个个人信用评分「芝麻信用分」,希望每个老百姓都有一个芝麻分,以此推动中国信用社会的建立。

支付宝钱包连接的资金两端是实名的,以此为基础,和你做钱的交易的人,会产生一系列沟通和社交。正如 Facebook 基于实名制一样,支付宝 9.0 以金融为底层,构成了一个以信任为基础的充满温度的未来连接平台,或称之为「场景金融」。这种以实名制底层、连接起来的各种生活平台,也是未来金融的一个重要方向。

在技术的作用力下一些内部能量的集聚,正在改变商业文明地貌。以金融为例,金融机构需要两个核心能力:

第一是触达资金两端的能力,即连接能力。

这个显然正在被技术深刻的改变,当技术改变连接的触达能力,让触达几个亿的用户以及几百万的商家成为可能。

第二是风险甄别能力。

当你有了很多场景,有了连接,就有了数据,就有了信用基础,就有了甄别风险的能力,就可以提供更多的金融服务,而且还能够构建一个信用的体系,所以金融的核心竞争力和商业模式也在改变。

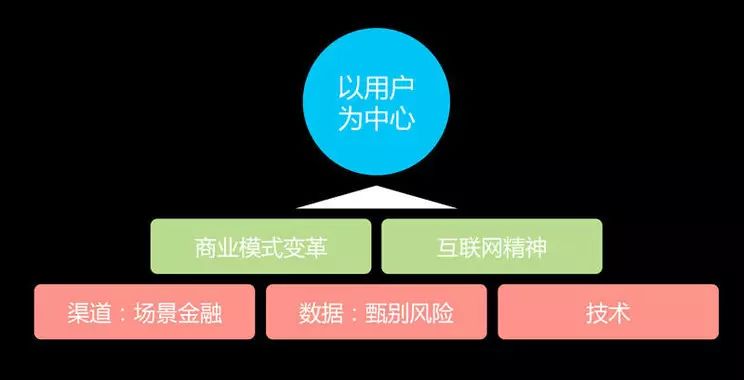

金融的底层技术、渠道、数据都在被改变,当这些基础设施被改变以后,商业模式会被改变,一些商业文化的基本逻辑正在改变。

新的商业文明是以用户,即金融的消费者为中心的新一代的金融的商业文明。

传统金融机构往往以利润为导向,他们大多会每年制定一份战略计划,设置好利润和增长目标,这是非常普遍的模式。

并且习惯于 B2C 的思维,先做一个产品,再看有没有人要。而在蚂蚁金服的战略会里,没有一个人问能赚多少钱,我们看的是有多少用户,如何把用户服务好,因为我们知道用户是谁,所以

以用户为核心打造产品,这是典型的互联网思维和传统金融思维的差别。

当这些商业逻辑反转过来之后,金融精神也正在被改变。