2017

年,公司实现扣非后归属净利润同比增长

25%

,业绩符合预期

,订单近翻倍增长,且

现金回流

大幅改善

。

2018

年至今,公司订单结构优化趋势已明显,将带动盈利能力回升。

2018

年,公司将迎来业务发展、盈利能力提升的拐点,业绩增速重回

40%

以上,而目前估值仅为

2018

年

15

倍,维持强烈推荐。

-

利润表分析:

公司2017年最终实现营业收入137.7亿元,同比增长54.8%,较2017年业绩快报披露的预计实现收入151.6亿元减少了13.9亿元,主要与审计认定的收入确认条件有关,但这部分收入主要为土建业务,预计将转移至2018年确认,对利润影响不大;实现归属净利润25.1亿元,同比增长36%;扣非后归属净利润同比增长25%,利润率的下降主要仍是由于业务结构的变化,2017年公司承接了较多相对低毛利率的生态修复业务,环保整体解决方案收入中约30-40%为生态修复类业务(2016年这部分业务计入市政及给排水工程中),生态修复类业务与传统污水处理整体解决方案业务合并计入环保整体解决方案业务,使整体解决方案、及市政给排水工程毛利率均降低,综合毛利率水平也稍有降低;随着公司2018年订单结构的优化、融资成本的降低,未来毛利率、净利率均有回升可能。

-

订单分析:

2017年新签订单449亿,同比增长90%。2018年新增订单势头依然强劲,同时订单结构优化趋势明显。2018年至今已新增订单合计149亿,其中高毛利率的水处理核心业务占比由2017年的50%提升至80%。2018年订单结构的优化将促进碧水源盈利能力回升及利润持续增长。

-

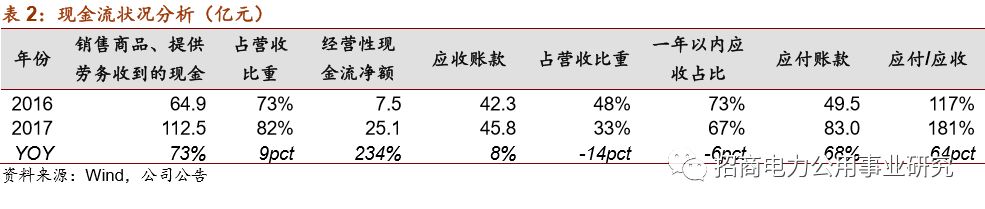

现金流状况分析:

2017年公司现金回流状况较2016年明显改善。

2017年公司销售商品、提供劳务收到的现金为112.5亿元,同比增长73%,远高于收入增速;销售商品提供劳务收到现金占收入比重由2016年的73%提升至2017年的82%,提高9个百分点。在2017年利率上行、放贷周期延长的不利宏观环境下,公司的经营性现金回流出现明显改善,我们判断有两方面原因:一是公司PPP项目质量较好,放贷速度快、回款质量好;二是公司在产业链内地位仍强势,2017年应收账款仅小幅增长,而应付账款大幅增加,向上游客户占款的增加超过下游客户占款带来经营性现金流的明显改善。

-

业务方向及盈利预测:

把握膜法水处理的核心业务优势,以此为根基开枝散叶,2017年先后并购良业环境、德青源、中兴仪器股权,在膜法水处理业务基础上,拓宽城市生态环境、灯光景观、环境监测、危废、工业废水、净水、农村污染治理等全方位的环保业务。长期可看环保标准提高后DF膜应用空间打开。我们预计公司2018年、2019年将分别实现归属净利润34.2亿元、49.3亿元,公司目前市值为523亿元,对应2018年、2019年PE估值分别为15.2倍、10.6倍,与未来连续两年40%以上增速相比,公司目前估值水平处于低位,维持“强烈推荐-A”评级,一年期目标价21.8-27.3元。

-

风险提示:

项目进度低于预期;毛利率持续下降;利率上升影响收益。

【正文】

事件:

碧水源发布年报,2017年度,公司实现营业收入137.7亿元,同比增长54.8%,实现归属于上市公司股东的净利润25.1亿元,同比增长36.0%,实现扣非后归属净利润22.7亿元,同比增长25%,基本每股收益0.80元,业绩符合预期。

评论:

一、利润表分析:

公司2017年最终实现营业收入137.7亿元,同比增长54.8%,较2017年业绩快报披露的预计实现收入151.6亿元减少了

13.9亿元,主要

与审计认定的收入确认条件有关,但这部分收入主要为土建业务,将转移至

2018年确

认,对利润影响不大;实现归属净利润25.1亿元,同比增长36%,与2017年业绩快报披

露的预计归属净利润25.6亿元差异不大;扣非后归属净利润同比增长25%,利润率的下降主要仍是由于业务结构的变化,2017年公司开始承接较多相对低毛利率的生态修复类订单,生态修复类业务与传统污水处理整体解决方案业务合并计入环保整体解决方案业务,拉低了综合毛利率水平,进而影响了净利率;随着公司2018年订单结构的优化,未来毛利率、净利率有回升可能。

(1)公司2017年最终实现营业收入137.7亿元,同比增长54.8%,较2017年业绩快报披露的预计实现收入151.6亿元减少了13.9亿元,主要与审计认定的收入确认条件有关,2017年未确认收入部分将转移至2018年确认。

公司2017年最终实现营业收入137.7亿元,同比增长54.8%,较2017年业绩快报披露的预计实现收入151.6亿元减少了13.9亿元;最终实现归属净利润25.1亿元,同比增长。实现归属净利润25.1亿元,同比增长36%,与2017年业绩快报披露的预计归属净利润25.6亿元减少0.5亿元,差异不大。

公司最终实现营业收入与业绩快报收入的差额预计主要与审计认定的收入确认条件有关,但这部分收入主要为土建业务,将转移至2018年确认,对利润影响不大。

(2)净利润增速低于收入增速,一是由于毛利率下降,其主要原因是业务结构的变化,低毛利率的生态修复类业务大幅增加;二是由于PPP项目大规模开展带来的财务费用率上升。未来,随着公司订单结构的优化、融资成本的降低,毛利率、净利率有回升可能。

2017年,公司净利润增速低于收入增速的主要原因一是综合毛利率的下降,二是财务费用率的上升。

二、订单分析:

2017年新签订单实现接近翻倍增长,订单增势强劲。2018年一季度,订单继续增长,且订单结构优化趋势明显,将促进盈利能力回升及持续增长。

2017年,碧水源新签订单势头强劲,截至2017年底,公司全年新增订单约449亿元,同比2016年新增的236亿订单,增长了90%。

2018年,公司将更注重订单结构的优化,控制其中相对低毛利率的河道治理、市政土建等业务规模,而订单总量预计约可维持500亿左右的新增量。且从2018年至今订单获取情况来看,订单结构优化趋势已非常明显,

2018年至今已新增订单149亿元,且其中水处理类业务比例由2017年的50%提升至80%。

随着订单结构的优化,公司盈利能力将逐步回升,同样规模的订单将贡献出更大体量的利润,未来利润持续增长有保障。

三、现金流状况分析:

经营性现金流净额同比增长234%,大幅提升,销售商品提供劳务收到现金占收入比重由73%提升至82%,现金回流大幅改善。

2017年公司现金回流状况较2016年明显改善。2017年公司销售商品、提供劳务收到的现金为112.5亿元,同比增长73%,远高于收入增速;销售商品提供劳务收到现金占收入比重由2016年的73%提升至2017年的82%,提高9个百分点。在2017年利率上行、放贷周期延长的不利宏观环境下,公司的经营性现金回流出现明显改善,我们判断有两方面原因:一是公司PPP项目质量较好,放贷速度快、回款质量好;二是公司在产业链内地位仍强势,2017年应收账款仅小幅增长,而应付账款大幅增加,向上游客户占款的增加超过下游客户占款带来经营性现金流的明显改善。

此外,从应收账款的账龄来看,公司应收账款结构也仍较为健康,一年以内应收账款占比约67%,虽然占比减少,但同时也说明公司新开工PPP项目的高回款质量和速度。

四、业务方向及盈利预测:

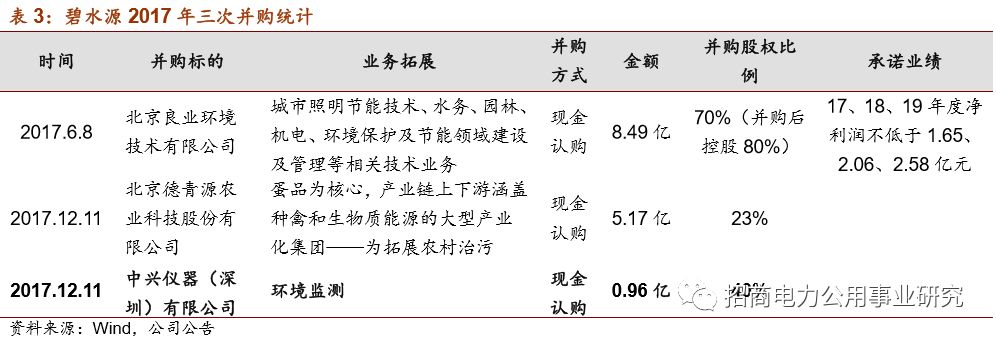

把握膜法水处理的核心业务优势,以此为根基开枝散叶,2017年先后并购良业环境、德青源、中兴仪器股权,在膜法水处理业务基础上,拓宽城市生态环境、灯光景观、环境监测、危废、工业废水、净水、农村污染治理等全方位的环保业务。长期可看环保标准提高后DF膜应用空间打开,目前估值处于低位,维持“强烈推荐-A”评级。

目前公司膜法水

处理核心业务优势仍然继续保持,核心业务也维持高盈利能力。未来,碧水源的长期发展也仍将以膜为根基,开枝散叶。

首先,膜法水处理仍是公司发展的根基和主要增长动力。

除反渗透膜外,碧水源的微滤膜、超滤膜、DF膜均处于国际领先水平,将持续为解决我国“水脏、水少、水安全”的问题贡献力量。长期来看,环保标准的提高、监管加严为公司污水处理提标新建及改造、自来水净水等膜法水处理相关业务都将带来新空间。目前,中国雄安建设投资集团已注册完成,未来将多渠道引入社会资本进入雄安新区建设中。京津一带已有最严格的水处理标准,而作为千年大计的雄安未来环保标准可能更加严格,也更有利于碧水源的业务拓展。污水处理业务助力公司实现了500亿市值,而环保标准提高带来的DF膜应用将推动公司从500亿市值向1000亿市值进发,环保标准的不断加严将加速这一进程。

其次,在膜法水处理核心优势稳固的基础上,公司还将在其他相关的环保业务领域进行全方位拓展,开枝散叶、增加利润点。2017年,公司先后并购良业环境、德青源、中兴仪器股权,目前,在原有膜法水处理业务基础上,公司已拓展业务包括城市生态环境、灯光景观、环境监测、危废、工业废水、净水、农村污染治理等多个领域,正积极进行新的探索。其中,城市生态环境、灯光景观、净水、农村污染治理等新业务领域均已初具规模。

在2018、2019均维持500亿新增订单规模、且订单结构优化的前提假设下,

我们预计公司2018年、2019年将分别实现归属净利润34.2亿元、49.3亿元,扣非后归属净利润增速分别为46%、44%,订单结构的优化、以及结算进度的加快将提高公司未来两年的业务增长速度,对应EPS分别为1.09元、1.57元,公司目前市值为523亿元,对应2018年、2019年PE估值分别为15.3倍、10.6倍,与未来连续两年40%以上增速相比,公司目前估值水平处于低位,维持“强烈推荐-A”评级,按2018年20-25倍PE估值给予一年期目标价21.8-27.3元。

五、风险提示:竞争加剧、业务延伸导致毛利率下降风险;项目进度不达预期;PPP政策变化的风险;利率持续上升带来的财务费用率大幅提升的风险。

1,竞争加剧、业务延伸导致毛利率下降风险;

随着公司业务向河道治理、景观生态等环保企业业务领域全方位拓展,综合毛利率可能面临下行风险,盈利能力下降,利润增长速度将慢于收入增速。

2,项目进度不达预期,导致业绩低于预期的风险;

公司项目大多为市政工程类项目,均为完工百分比法确认收入。但项目进度可能受到多方面因素影响,若项目进度不达预期,则业绩将有低于预期的风险。

3,PPP政策变化的风险;

公司2017年新增订单中,超过50%为PPP类项目,PPP行业政策的变化将对公司发展构成影响。

4,利率持续上升带来的财务费用率大幅提升的风险;

若利率持续上升,公司融资成本可能提升,对应财务费用率可能大幅提升,进而影响利润兑现。

欢迎关注招商环保电力小组微信公众号

朱纯阳 首席分析师

电话:18611685397 微信号:同手机号

邮件:[email protected]

简介:中科院硕士,曾就职于天弘基金、建信基金,2015年加入招商证券,现为招商证券研发中心董事、环保行业首席分析师,电力煤气及水等公用事业行业首席分析师。

《新财富》

2017

年环保行业最佳分析师第四名;《金牛奖》

2017

年环保行业最佳分析师第二名;《新财富》

2016

年环保行业最佳分析师第二名;《金牛奖》

2016

年环保行业最佳分析师第二名;《

Wind

资讯》

2016

年金牌分析师第一名;《新财富》

2015

年环保行业最佳分析师第四名、电力煤气及水等公用事业最佳分析师第四名;《水晶球奖》

2015

年最佳分析师第二名;《第一财经》

2015

年最佳分析师第一名

。

张晨

(本次报告完成人)

电话:18601312926 微信号:同手机号

邮件:[email protected]

简介:清华大学硕士,2010年加入招商证券,现为招商证券研发中心副总裁、环保行业分析师。

弋隽雅

电话:18810289066 微信号:同手机号

邮件:[email protected]

简介:中国社科院硕士,2015 年加入招商证券,现为招商证券环保行业分析师。

谢笑妍

电话:13811153526 微信号:同手机号

邮件:[email protected]

简介:美国乔治华盛顿大学硕士,曾就职于民生证券,2017年加入招商证券,现为招商证券环保行业分析师。