发票的问题天天有,只给大家明确一点,不按要求开具的发票是不能报销的,很多小伙伴至今还在后台留言询问,今天笔者特意再给大家强调一次!

这类发票不能报销

年底查账千万要注意!

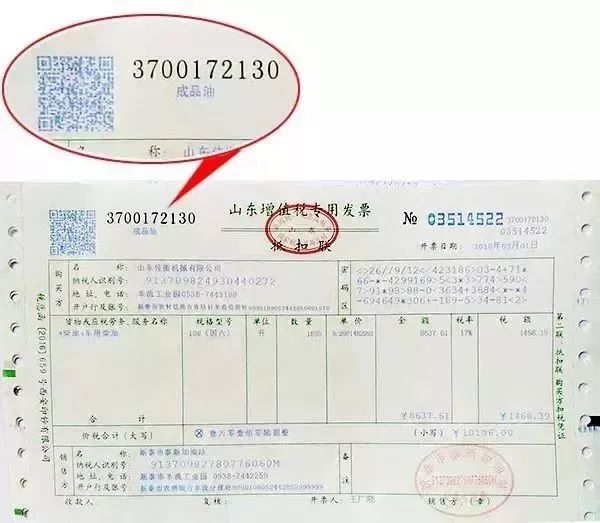

首先来看下这样的发票:

从2018年3月1日起:

所有成品油发票均须通过增值税发票管理新系统中成品油发票开具模块开具。

成品油发票是指销售汽油、柴油、航空煤油、石脑油、溶剂油、润滑油、燃料油等成品油所开具的增值税专用发票(以下称“成品油专用发票”)和增值税普通发票。

所谓新系统,是指国家税务总局决定自2015年起,在全国范围分步全面推行增值税发票管理新系统,即升级原来的增值税发票管理系统,是对增值税防伪税控系统、货物运输业增值税专用发票税控系统、稽核系统以及税务数字证书系统等进行整合升级完善。

实现纳税人经过税务数字证书安全认证、加密开具的发票数据,通过互联网实时上传税务机关,生成增值税发票电子底账,作为纳税申报、发票数据查验以及税源管理、数据分析利用的依据。

注意,以上说的发票种类是:

(一)增值税专用发票

(二)增值税普通发票

(三)增值税普通发票(卷式)

(四)增值税电子普通发票

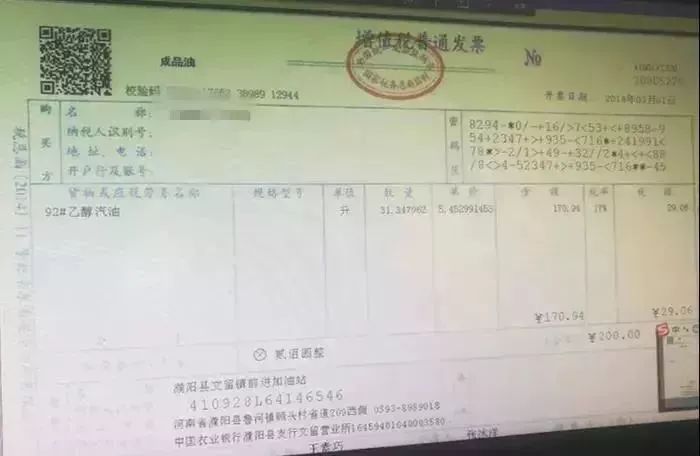

具体是这个样子的:

请特别注意,成品油发票的票面左上角多了“成品油”三个字。

1.正确选择商品和服务税收分类编码。

2.发票“单位”栏应选择“吨”或“升”,蓝字发票的“数量”栏为必填项且不为“0”。同时,相应的型号、单位也相应填写完整。

对于纳税人来讲,现在面临的问题是,要什么样的发票:

1. 增值税专用发票:这是用于抵扣的,当然如果是单位采购是可以要求开具的,只是有的加油站,可能存在需要集中开具的滞后问题。之前多有存在加油站不愿给开具的情形,用加油卡的,在实际消费之后也是可以开具专用发票的。在这儿仍要警惕个人车开单位用油专用发票抵扣的风险了。专用发票的填开信息必须要完整准确,同时新的票样上加上“成品油”几个字了。

2. 增值税普通发票(联式与卷式,券式的与之前的样子差不多):普通发票,依照当下的规则,企业【包括公司、非公司制企业法人、企业分支机构、个人独资企业、合伙企业和其他企业】:名称与纳税人识别号或统一社会信用代码必须要有,其他的可以不用填,如政府机关,个人等。

3. 增值税电子普通发票:与普通发票一样处理。

对于财务人员来讲,如果之前收到的是通用机打或冠名的发票,在2018年2月28日及之前开具的,仍是可用的,在2018年3月1日及以后的,必须用新的发票开具出来的报销和抵扣了,电子发票目前只能开具增值税普通发票。

油票报销标准来了

不知道的赶紧收藏!

加油票(含卷票)样式、报销通知、编码简称有新标准!

汽油、柴油、航空煤油、石脑油、溶剂油、润滑油、燃料油等成品油需按税务总局的新要求开具,开票日期是2018年3月1日及以后油票具体要求如下:

1.成品油专用发票、普通发票、电子普通发票左上角打印“成品油”,普通发票(卷式)无此要求;

2.成品油专用发票、普通发票、电子普通发票“数量”栏必录、“单位”栏必须选择“吨”或“升”;普通发票(卷式)“数量”栏必录(卷票没有单位选择项,默认数量的单位为“升”);

3. 所有类型的成品油发票纳税人识别号必须填(详见附件一);

4. 所有类型的成品油发票必须有商品和服务税收分类编码简称(详见附件二);

5.发票类型要求按照以前规定执行(除明文要求开具普通发票、电子普通发票、普通发票(卷式)的情形以外,其他必须开具专用发票)。

具体发票样式详见附件,未按照上述要求开具的发票,财务部门一律不予报销,请各分公司各部门同事配合。

附件一:单位开具发票信息

公司名称:XXXX有限公司

纳税人识别号:9XXXXXXXXXXXXXXXXX

地址、电话:北京XXXXXXXXXXXX 010-XXXXXXXX

开户行及账号:中国XX银行XX支行XX分理处 XXXXXXXXXXXXXXXX

附件二:商品和服务税收分类编码

另附加油站通知书模板:

油票10点必须记牢

建议收藏

1.成品油生产企业、经销企业,自2018年3月1日起,您销售汽油、柴油、航空煤油、石脑油、溶剂油、润滑油、燃料油等成品油,须通过增值税发票管理新系统中成品油发票开具模块开具增值税专用发票或增值税普通发票(含电子发票和卷票)。

2.成品油生产企业、经销企业:成品油销售必须要录入库存(包括2018年3月1日的期初库存数和以后购进油品数量),然后开票系统才能开出来增值税专用发票。

3.开发票时:商品和服务税收分类编码只能从成品油商品中选择。

4.成品油发票不支持销货清单。

5.开具成品油专用发票时,“数量”栏必录、“单位”栏必须选择“吨”或“升”(卷票票面没有单位,则默认单位为“升”)。

6.发票打印保存时,系统自动检查本次开具的数量不得大于同类型成品油的可开具库存数量。

7.成品油增值税专用发票、增值税普通发票、增值税电子普通发票左上角打印“成品油”。退货开具红字发票左上角第二行打印“销项负数”。

8.成品油红字增值税专用发票信息表填开

(1)对涉及退货和开具错误等原因,需退回销货方重新开具增值税专用发票时,需要首先开具红字增值税专用发票信息表。