分析师:

谢长雁 S0980517100003

联系人:

李虹达 [email protected]

■

2019年业绩符合预期,商誉减值无碍高增长

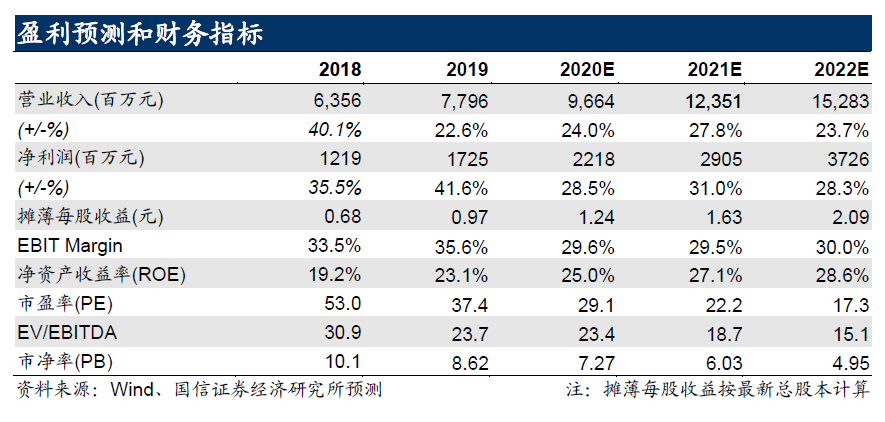

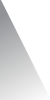

乐普医疗2019全年营收77.96亿元(+22.64%),归母净利润17.25亿元(+41.57%),扣非归母净利润12.41亿元(+18.21%)。公司业绩整体符合预期,保持较高增长。2019年出于审慎性考虑计提了3.08亿元商誉及特定资产投资减值,剔除减值及非经常性损益影响后归母净利润15.17亿元,同比增长30.14%。

■ 器械板块稳健增长,药品板块增速符合预期

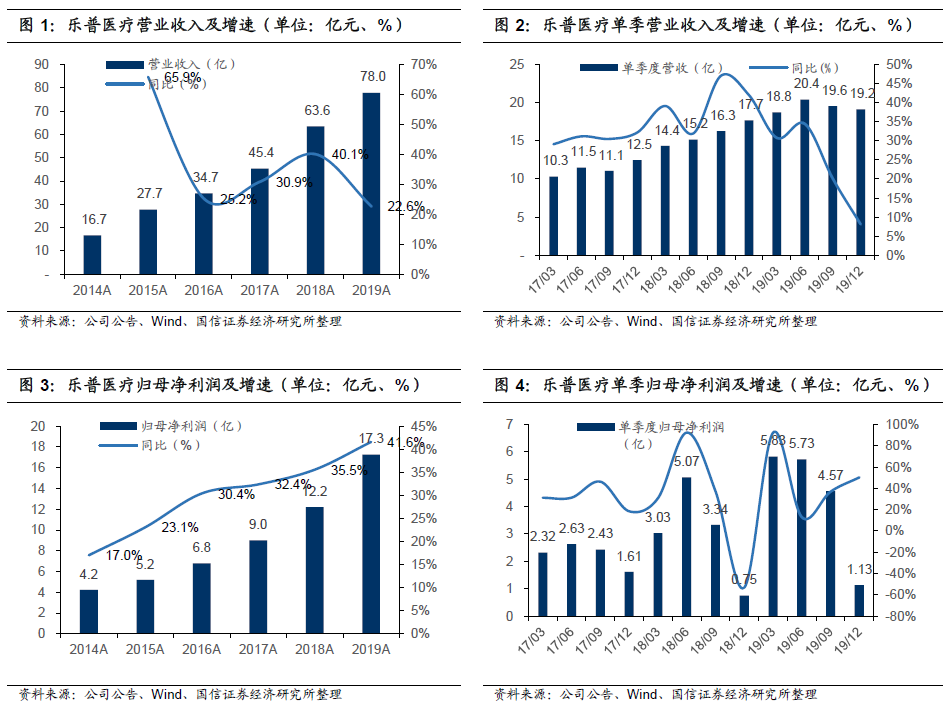

2019年公司器械板块收入36.2亿元(+24.6%),其中支架系统收入17.9亿元(+26.7%),可降解支架预计在29个省800余家医院完成植入,收入约1.6亿元。药品板块收入38.5亿元(+21.3%),其中氯吡格雷与阿托伐他汀分别收入11.3元(-4.4%)、12.5元(+40.8%),随着两大品种在全国集采中标,未来增长不确定性降低,将贡献稳定现金流,原料药收入6.6亿元(+26.3%),原料药制剂一体化战略稳步推进。

■

创新器械产品线布局完整,定增助力国际化转型

公司深耕心血管器械研发多年,技术储备丰富,四大创新器械管线初具规模(支架、球囊、心脏节律、其他创新器械),NeoVas可降解支架具有国际领先技术优势。公司“研发一代、注册一代、生产销售一代”的策略有助于形成良好的梯度化产品线与管线。公司发布总额31.8亿元的定增计划,一方面有助于资产负债率进一步降低,另一方面将为创新器械的海外研发注册,加快国际化步伐提供充足的资金支持。

■

风险提示:

可降解支架推广不及预期;研发进度不及预期;政策风险

■ 投资建议:业绩稳健增长,长期逻辑不变,维持 “买入”评级。

公司是国内稀缺的心血管领域创新型企业,创新器械产品线与药品板块稳定的现金流将支撑持续高速增长。考虑疫情影响,小幅下调盈利预测并新增2022年盈利预测,预计20~22年归母净利润达到22.18/29.05/37.26亿,对应当前股价PE为29/22/17X,按照2021年PE30~35X,调整目标价为49~57元,维持“买入”评级。

全年业绩符合预期,商誉减值无碍高增长。

乐普医疗2019全年营收77.96亿元(+22.64%),归母净利润17.25亿元(+41.57%),扣非归母净利润12.41亿元(+18.21%)。公司业绩整体符合预期,保持较高增长。非经常性损益为4.8亿元,主要来自出售君实生物的投资收益和未实现浮动收益及收到各类政府补助。2019年出于审慎性考虑计提了3.08亿元商誉及特定资产投资减值,剔除减值及非经常性损益影响后归母净利润15.17亿元,同比增长30.14%。

一季度业绩受疫情影响预计小幅下滑,对全年影响有限。

公司公告2020年一季度业绩预告:实现归母净利润约3.32~4.20亿元(-43%~-28%),实现扣非归母净利润3.33~4.16亿元(-20%~0%)。主要新冠肺炎疫情影响医院门诊量、手术量,导致冠脉支架等植入器械销售同比显著下降,同时额温枪、血氧夹等疫情相关产品需求有较大增长,部分对冲了业绩受到的冲击。药品板块院内销售同样受到疫情影响较大,OTC市场保持需求旺盛,增长相对稳定。此外,上年同期由于出售君实生物部分股权确认的投资收益导致净利润基数较高,归母净利润同比降幅较大。扣非归母净利润变化更接近实际情况。

器械板块稳健增长,可降解支架开始贡献业绩。2019年公司器械板块收入36.2亿元(+24.6%),其中自产器械收入31.37亿元(+25.87%),代理器械收入4.85亿元(+16.97%)。可降解支架自2月底获批后预计在29个省800余家医院完成植入,占全国开展PCI手术医院的三分之一,预计植入1万余支。

-

支架系统收入17.9亿元(+26.7%),其中冠脉支架产品收入15.31亿元(+23.34%),无载体药物支架系统(Nano)增速稳定,在金属支架中占比约46%,可降解支架在冠脉支架销售中占比约10.24%;PCI手术配套辅助耗材(球囊导管、导丝等)收入2.60亿元(+50.95%)。

-

封堵器系列产品收入1.30亿元(+20.21%);起搏器产品收入4699万元(+19.42%),自主研制的双腔起搏器已在27个省份完成招标采购。

-

体外诊断产品线收入3.96亿元(+23.82%)。公司通过持续拓展检测平台并丰富产品线,优化销售渠道,实现了IVD 板块的有效整合与稳健增长。目前已布局 POCT、凝血、血型、生化、化学发光等平台,检测项目涵盖心血管、感染、脑损伤、肾脏标志物等项目。

-

外科器械板块收入3.43亿元(+38.59%),拓展了吻合器系列产品线,由单一的产品供应商升级为外科手术综合方案提供商。

-

其他自产器械(包括医用血管造影x射线机、心脏瓣膜、麻醉监护类产品等)实现收入4.30亿元(+18.13%)

药品板块受“4+7”集采影响承压,联盟集采中标后不确定性大幅下降。

2019年公司药品板块收入38.5亿元(+21.3%),其中制剂业务收入31.88亿元(+20.36%),原料药板块收入6.61亿元(+26.29%)。尽管首轮“4+7”集采未能中标及行业普遍性降价对公司两大重磅品种带来一定压力,但在“OTC药店+医疗机构+第三终端”的多渠道营销模式下,2019年制剂板块仍实现了20%的增长。

-

氯吡格雷收入11.3元(-4.4%),预计来自OTC渠道收入占比约为20%。阿托伐他汀分别12.5元(+40.8%),预计来自OTC渠道收入占比约为60%。两大品种未能在首轮“4+7”集采中中标导致需求受到一定影响,但随着二者均在全国联盟集采中中标,未来2~3年的增长不确定性大幅降低,市场占有率有望显著提升,将贡献稳定现金流。

-

其他化学制剂品种中,降压药苯磺酸氨氯地平、缬沙坦分别在2019年10月和11月通过一致性评价,氯沙坦钾氢氯噻嗪、左西孟旦自入选《国家基本医疗保险、工伤保险和生育保险药品目录(2017年版)》,有望陆续上市放量。糖尿病重磅药物甘精胰岛素注射液已于2019年6月报产,公司也根据约定完成了对甘精胰岛素的研发生产商博鳌生物的控股。

-

原料药板块收入6.6亿元(+26.3%),公司持续推进原料药制剂一体化战略,公司的多数主要制剂品种均能够实现原料药的资产,有利于在集采降价的大趋势下提高市场竞争力。

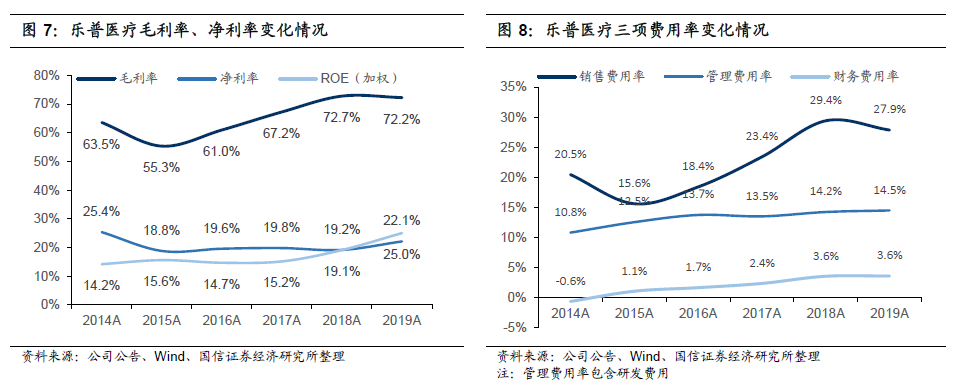

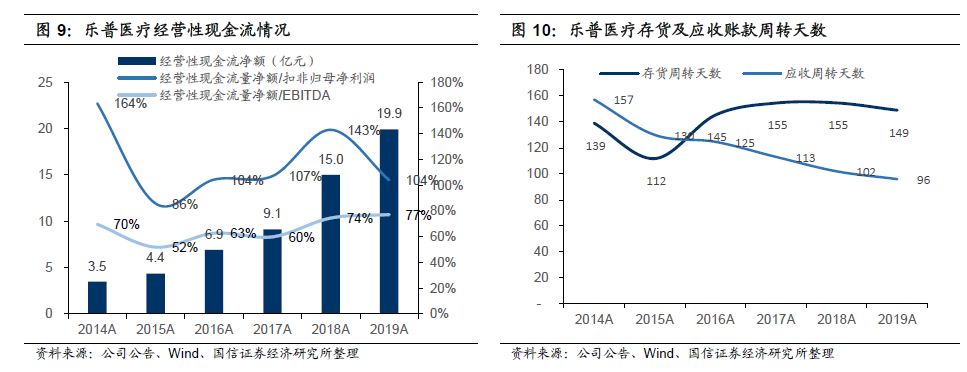

毛利率整体保持稳定,三项费用率小幅下降。

2019公司年销售毛利率72.23%(-0.52pp),销售费用率27.86%(-1.54pp),管理费用率(含研发费用)14.49%(+0.26pp),财务费用率3.59%(+0.04pp),期间费用率合计45.94%(-1.24pp)。

净利率及加权ROE均有所提升。

净利率达到25.0%(+2.37pp),加权ROE达到25%(+5.8pp),受出售君实生物部分股权产生的投资收益等非经常性业务影响较大。

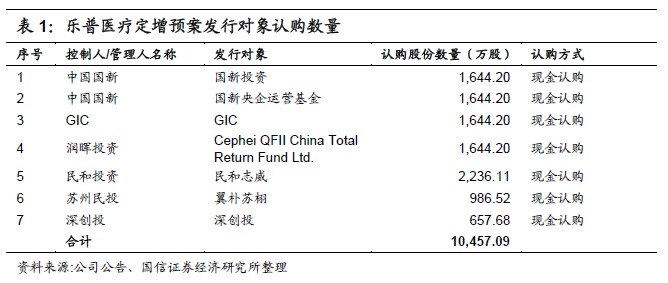

经营性现金流保持较高增长,现金流质量较高。

2019年公司经营活动现金流量净额19.9亿元,同比增长32.64%。经营性现金流/扣非归母净利润之比有所降低,但仍保持在100%以上。经营性现金流/EBITDA比例有所提升。

存货周转率与应收账款周转率稳重有升。

公司存货周转天数与应收账款周转天数均有所下降,现金流周转速度提升。我们预计部分受到集采中标后回款速度加快影响,未来随着高值耗材集采在各地区陆续落地,应收账款周转率可能进一步提升。

试剂盒及测温仪获批FDA及CE资格,为全球抗疫贡献力量。

乐普全资子公司乐普科技自主研发的新型冠状病毒(SARS-CoV-2)抗体检测试剂盒(胶体金免疫层析法)取得FDA应急使用授权准入及欧盟CE准入,获得美国和欧盟市场销售资格。控股子公司深圳乐普智能医疗器械有限公司研发的手持红外测温仪获得欧盟CE认证,取得欧盟市场准入资格。海外疫情不容乐观,诊断试剂盒等相关耗材需求量较大,公司产品获批FDA与CE,一方面能够为全球抗击疫情贡献一份力量,另一方面也有助于部分对冲疫情对于主营业务的影响。

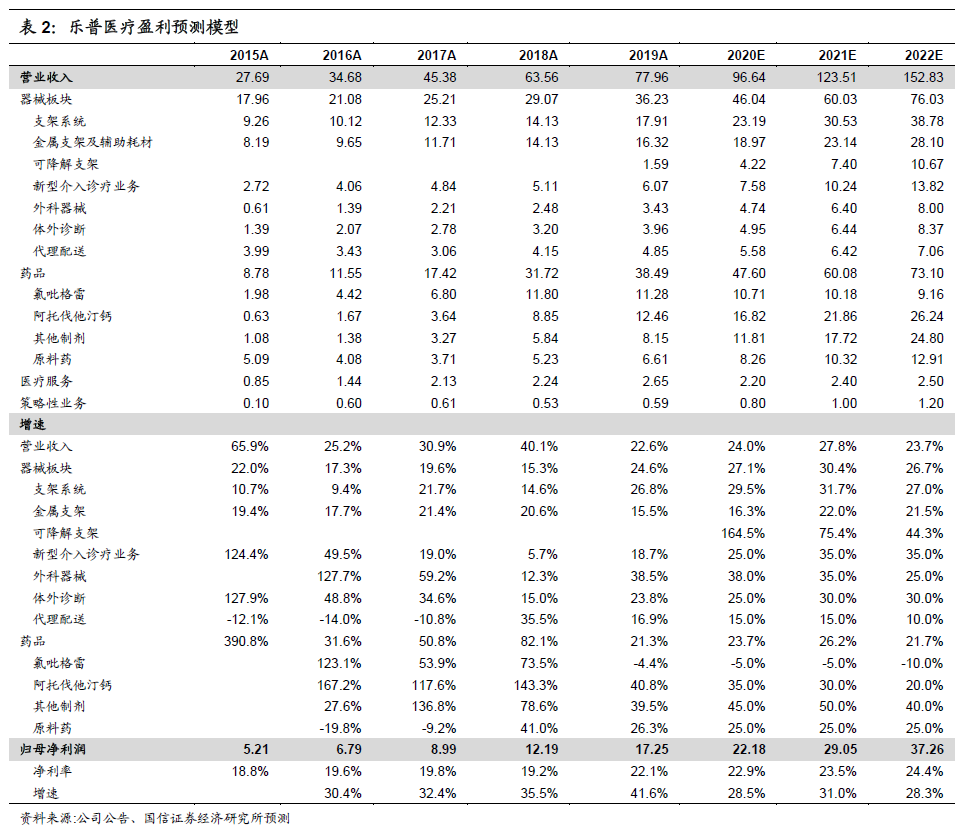

发布定增预案,引进优质战投。

公司发布定增预案,拟非公开发行股票不超过1.05亿股,占总股本的5.87%,募集资金不超过31.8亿元,扣除发行费用后将全额用于补充流动资金和偿还债务。本次非公开发行股票的对象为中国国新旗下的国新投资、国新央企运营基金,新加坡政府投资有限公司,润晖投资管理的Cephei QFII China Total Return Fund Ltd.,民和投资管理的民和志威,苏州民投管理的翼朴苏栩,深创投等七名发行对象。发行价格为30.41元/股。本次定增公司引入了多家全球和国内优质的专业投资机构及产业投资者,有助于优化公司股东结构,为公司心血管全产业链布局与国际化进程提供产业资源与资金支持。

募资投入器械创新,加快国际化发展之路。

公司补充流动资金后有望加速推进重大器械产品的海外研发,加快国际化转型,加强在全球范围内的销售能力与资本运作能力。具体包括:

-

加速推进国际化重大器械欧美临床开发和产品注册销售,包括但不限于全球技术领先的国际第二代生物可吸收支架NeoVas、国际最新治疗顽固性高血压的超声导管RDN(射频消融导管)等创新产品

-

加快重大创新器械在国内的研发与注册,巩固行业地位与技术壁垒,引领心血管的介入无植入时代。公司多年来围绕心血管器械持续投入研发,已经储备了药物洗脱球囊、全自动起搏器、全自动起搏器、脑起搏器、肾动脉射频消融导管、肾动脉超声导管、脉冲声波球囊等30多个重大创新器械项目。

-

积极寻找海外优质标的,加强战略合作。公司近年来始终对海外优质企业保持关注,在高端医疗器械、精准医疗、人工智能医疗产品、新型生物制药等领域寻找战略合作对象,打造具有国际竞争力的心血管平台企业。

募资偿还债务,降低资产负债率。

本次定增通过补充流动资金和偿还债务,有助于进一步降低公司资产负债率,2019年末公司资产负债率为49.74%,较2018年末56.41%已有较大幅度下降,预计公司资产负债率高峰已过,随着可转债转股和定增完成,公司资产负债率将大幅降低。随着公司盈利能力的稳健提升与经营活动现金流管理的强化,负债结构将进一步优化,有利于公司财务运营质量保持在健康合理的水平。

盈利预测:疫情带来短期冲击,一季度业绩受影响,小幅下调盈利预测

公司一季度业绩预告扣非归母净利润同比下降0-20%,但考虑到疫情冲击属于一过性影响,且PCI手术需求较为刚性,相关手术需求预计将延期数个月,对全年整体影响较为有限。综合考虑疫情因素影响,我们小幅下修盈利预测,并新增2022年盈利预测,预计20~22年归母净利润达到22.18/29.05/37.26亿(20~21年业绩预测前值为22.97/30.94)

-

冠脉支架业务:考虑部分手术延后影响,2020年支架业务收入增速由34.7%下调到29.5%。但考虑以下因素,预计可降解支架能够进一步放量:1)三甲医院临采转变为正式采购,单一医院销售数量有望实现较大提升;2)医保覆盖可降解支架省份陆续增加;3)高值耗材集采在各省市陆续落地,创新器械价值凸显。

-

新型诊疗器械:药物球囊、切割球囊及起搏器、封堵器等创新器械陆续落地,将贡献器械板块持续的增长动力。考虑疫情影响,2020年新型诊疗器械收入增速由35%下调至25%。

-

器械板块未来三年整体有望维持25~30%左右的收入增长,且随着可降解支架放量及创新产品上市优化产品结构,利润端增速有望高于收入端增速。器械板块收入与利润在整体业务中的占比预计将显著提升。

-

药品业务:受氯吡格雷与阿托伐他汀中标影响,未来2~3年不确定性降低,收入端预计增速逐步降低。随着缬沙坦、氨氯地平、甘精胰岛素及其他仿制药陆续上市及放量,其他制剂品种增速有望提升。原料药预计保持稳健增长。综合考虑疫情影响,2020年药品板块收入增速由28%下调为24%。

-

药品板块预计未来三年能维持20%以上的增长,贡献稳定现金流。但收入与利润在整体业务中的占比将持续降低。

综合来看,短期可降解支架将进一步放量,即使疫情对一季度业绩造成一定影响,对全年业绩增长总体仍保持乐观判断。中长期来看,公司未来3年每年将有数个创新器械产品落地,成为业绩持续增长的主要动力。

投资建议:业绩稳健增长,长期逻辑不变,考虑疫情因素影响,小幅下调盈利预测,维持“买入”评级。

公司是国内稀缺的心血管领域创新型企业,创新器械产品线与药品板块稳定的现金流将支撑持续高速增长。考虑疫情影响,小幅下调盈利预测并新增2022年盈利预测,预计20~22年归母净利润达到22.18/29.05/37.26亿(20~21年业绩预测前值为22.97/30.94),同比增长28.5%/31.0%/28.3%,对应EPS达到(不考虑增发稀释)1.24/1.63/2.09(20~21年EPS预测前值为1.29/1.74),对应当前股价PE为29/22/17X。按照2021年PE30~35X,将2019年9月4日发布的公司深度报告《创新为乐,普及天下》中给予的目标价31~36元,上调为49~57元,维持“买入”评级。