梅昕/社会服务行业

核心观点

龙头优势突出,业绩亮眼

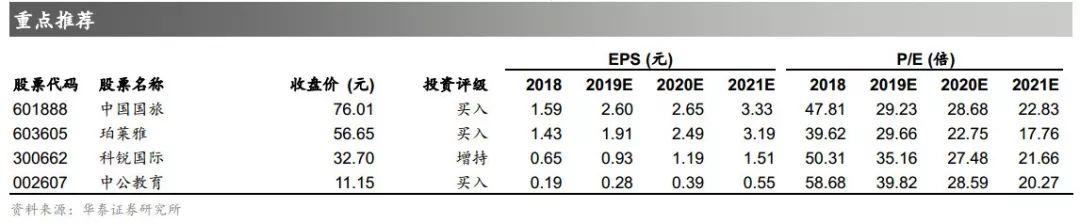

18年免税/职业教育/人资服务行业高景气,龙头业绩较17年加速增长。酒店、出境游仍待改善。景区客流/票价承压,旅游演艺表现突出。化妆品企业业绩分化。降税、促消费等政策效应有望不断显现,A股在MSCI指数扩容有助引入海外增量资金。长期看好免税龙头中国国旅/职教龙头中公教育/人资服务龙头科锐国际;建议关注国货品牌珀莱雅、出境旅行社龙头众信旅游、酒店龙头首旅酒店/锦江股份。

餐饮旅游:免税表现亮眼,酒店、出境游静待复苏

内生+外延驱动,18年免税龙头中国国旅收入高增长,费用拖累利润表现, 18年酒店revpar增速下滑,19Q1仍承压,拖累龙头业绩,静待行业回暖。受普吉岛沉船等突发事件影响,出境游企业18年业绩平淡,19年行业复苏有望带动龙头基本面改善。自然景区客流、票价承压,旅游演艺表现相对亮眼,三亚千古情18年收入4.1亿元/+25.51%;丽江千古情18年营收2.7亿元/+20.68%。

职业教育:细分赛道差异化,公考龙头业绩高增长

中公教育为目前A股市值最大的职业教育公司。公司渠道下沉加速,以多样化、全品类产品结构对新增就业需求快速响应,18年营业收入62.37亿/+54.72%,归母净利11.53亿/+119.67%;19年Q1受益产品结构优化,营收13.12亿/+61.93%,归母净利1.06亿元/+304.47%。

化妆品:行业增速放缓,电商驱动珀莱雅高成长

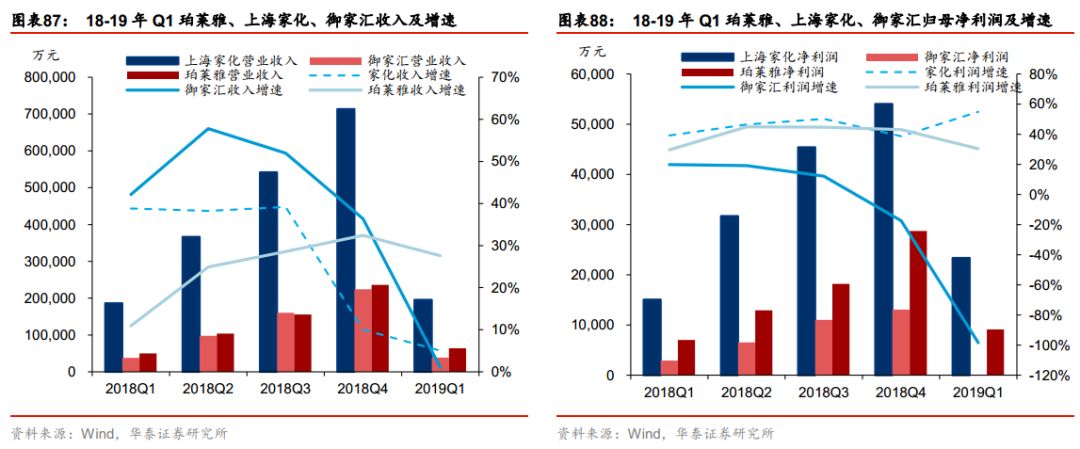

珀莱雅电商渠道收入高速增长,18年营收23.6亿/+32.43%,归母净利2.9亿元/+43%;19年公司重点发力生态化/平台化/国际化/年轻化,Q1继续维持高增长态势。18年受经销商渠道调整影响,上海家化业绩增长趋缓。面膜行业竞争加剧,18年御家汇归母净利下滑17.5%。

人力资源服务:内生外延双驱动,业绩高速成长

人资服务龙头科锐国际18年收入21.97亿/+93.54%,归母净利润1.18亿/+58.3%,剔除investigo并表影响,全年收入增45%,归母净利润增51%。19Q1内生收入增63%,利润增50%。灵活用工行业处黄金发展期,公司客户、候选人资源及口碑优势凸显,有望持续整合国内、发力国际市场。

投资建议:坚定买入行业龙头

降税、促消费政策有助于降低企业负担、提升居民消费意愿,19Q2起政策效应有望不断显现。A股在MSCI指数中的权重将从5%增加至20%,有助引入海外增量资金,龙头有望受益,板块PEttm估值处于2013年以来相对低点。长期看好免税龙头中国国旅/职教龙头中公教育/人资服务龙头科锐国际;建议关注国货品牌珀莱雅、出境旅行社龙头众信旅游、酒店龙头首旅酒店/锦江股份。

风险提示:经济持续下行;地缘政治、自然灾害等突发事件;政策利空。

餐饮旅游:免税表现亮眼,酒店、出境游静待复苏

18

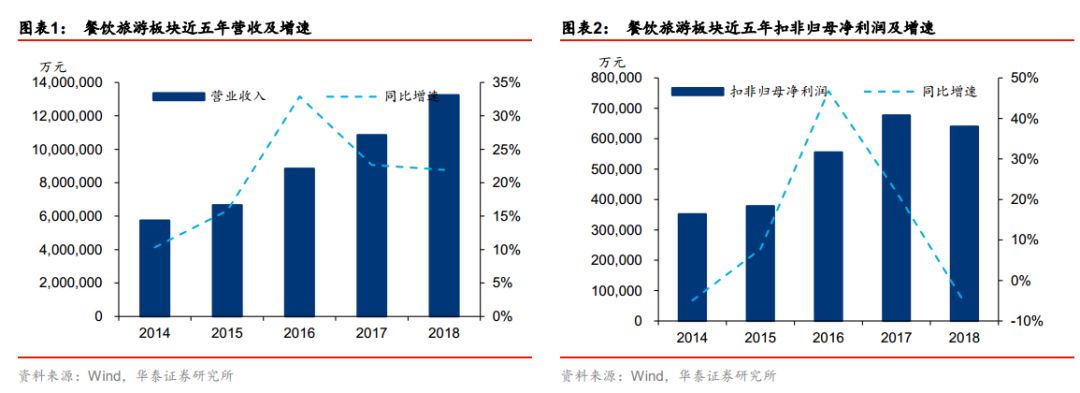

年收入增速放缓,细分板块分化

餐饮旅游板块

18

年营收

1323.5

亿元

/+21.9%

,较

17

年收入增速下降

0.7pct

;归母净利润

87.8

亿元

/+5.0%

,较

17

年增速下降

28.9pct

;扣非归母净利润

64.0

亿元

/-5.5%

,增速较

17

年由正转负。营收保持较高增长,主要系占比较大的中国国旅(

18

年收入占比

35.5%

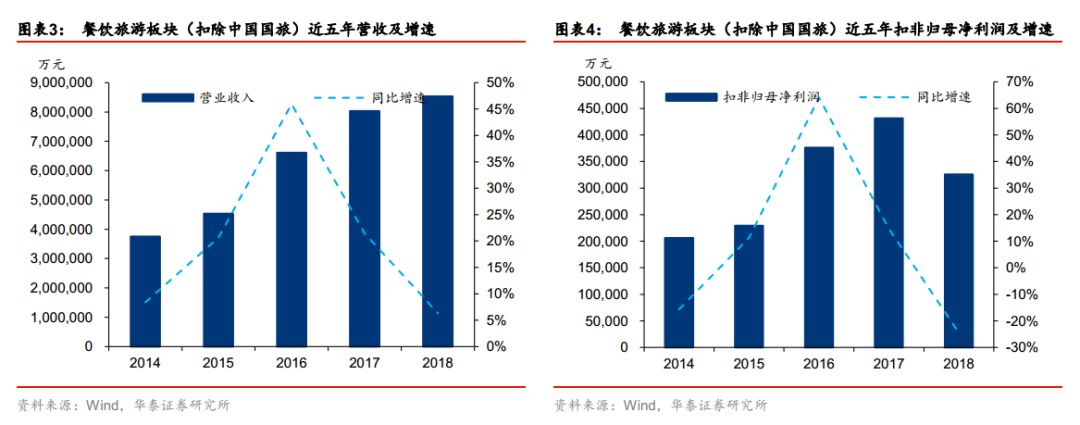

)并购日上上海导致营收大幅增长所致,剔除中国国旅,板块

18

年营收增速

6.3%

,增速较

17

年大幅下降,主要因为

18

年下半年以来宏观经济下行,消费疲软,旅游可选消费需求低迷。

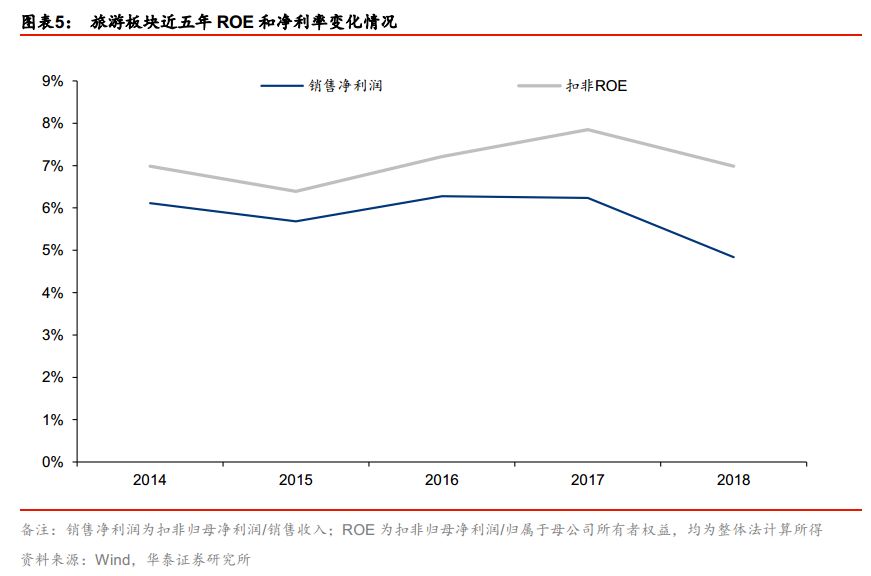

18年餐饮旅游板块整体净利率4.8%,同比下降1.4pct;整体ROE7.0%,同比下降0.9pct。

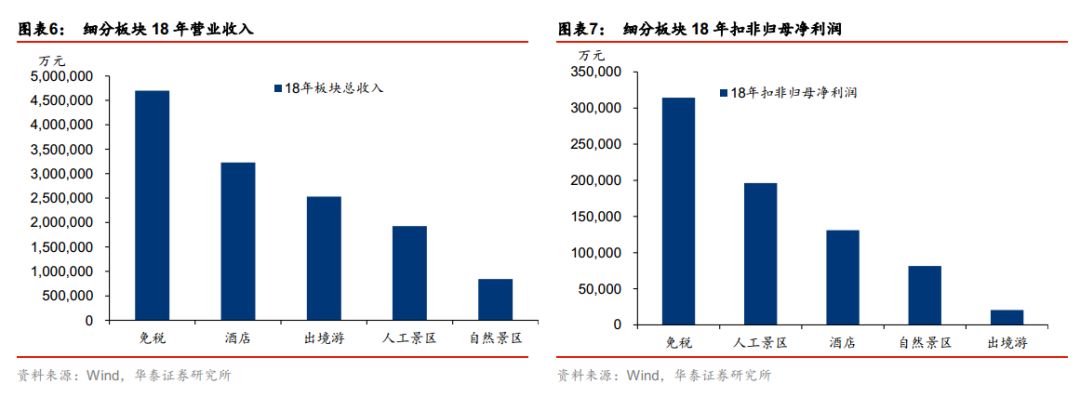

餐饮旅游子行业中,18年营收增速免税>自然景区>出境游>酒店>人工景区。18年免税板块总收入位居第一,因中国国旅并购日上上海导致营收大幅增长,营收达470亿元/+66.2%,扣非归母净利31.4亿元/+27.8%;受宏观经济低迷、泰国普吉岛沉船等突发事件影响,18年出境游板块业绩大幅下降,营收253.0亿元/+7.1%,扣非归母净利2.1亿元/-64.7%;酒店板块营收323.1亿元/+6.3%,扣非归母净利13.1亿元/+53.0%;人工景区板块营收193.0亿元/+4.5%,扣非归母净利19.6亿元/+13.8%;自然景区板块营收84.5亿元/+8.4%,扣非归母净利8.1亿元/-10.7%。

分板块来看,销售净利率由高到低依次为自然景区/免税/人工景区/酒店/出境游,其中酒店板块较17年提升1.2pct。ROE由高到低依次为免税/酒店/自然景区/人工景区/出境游,其中免税/酒店板块18年ROE较17年分别提升1.8pct/1.7pct。

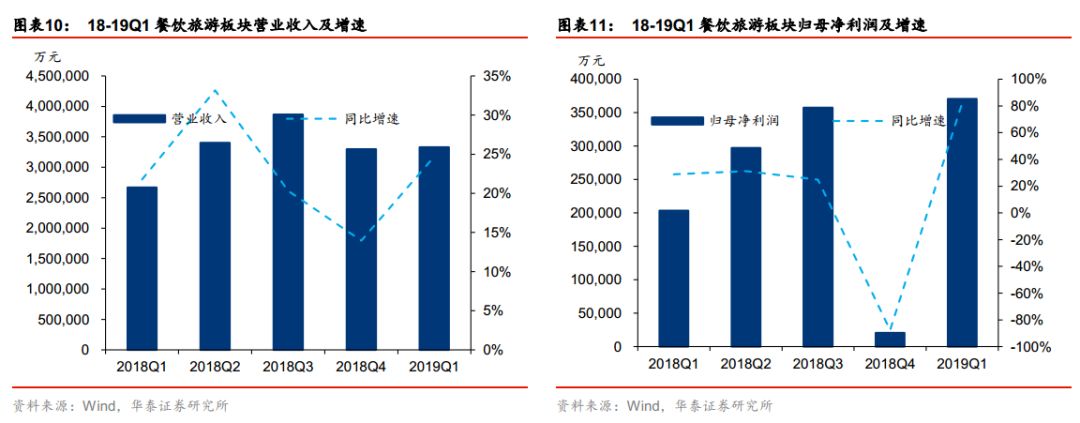

2019年Q1餐饮旅游板块整体营收332.7亿元/+24.7%,增速环比18年Q4提升10.8pct;归母净利润37.1亿元/+82.4%,增速环比18年Q4提升170pct;扣非归母净利24.1亿元/+38.7%。

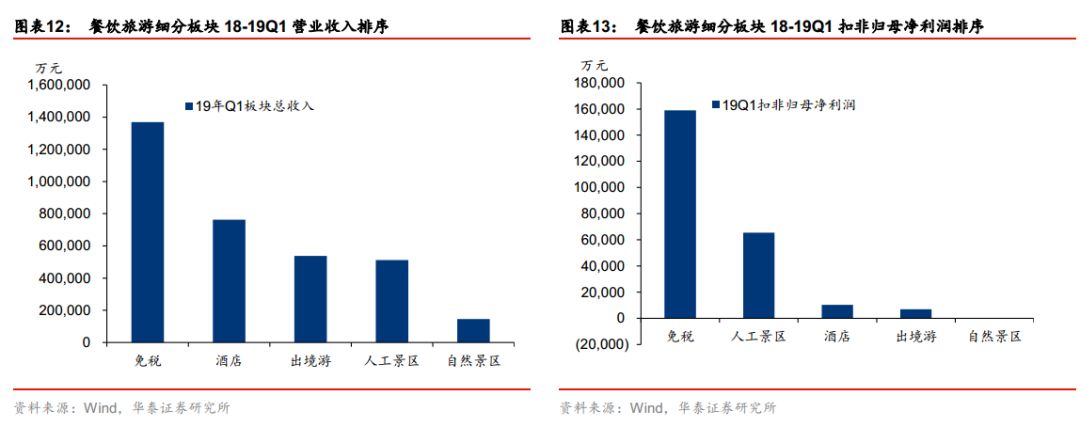

分板块来看,19年Q1收入增速免税>人工景区>自然景区>酒店>出境游。免税板块营收位居细分板块第一,达136.9亿元/+54.7%,扣非归母净利润达15.9亿元/+37.4%;因春节黄金周带动旅游消费,人工景区营收51.2亿元/+34.5%,扣非归母净利润6.6亿元/+92.4%;自然景区营收14.6亿元/+12.9%,扣非归母净利润-375元/-338%;酒店板块营收76.2亿元/+4.5%,扣非归母净利润1.0亿元/+5.5%;出境游板块营收53.8亿元/-1.1%,扣非归母净利润0.7亿元/-51.5%;

免税:政策红利推升行业景气,龙头畅享红利

内生+外延驱动,18年收入高增长,费用拖累利润表现。

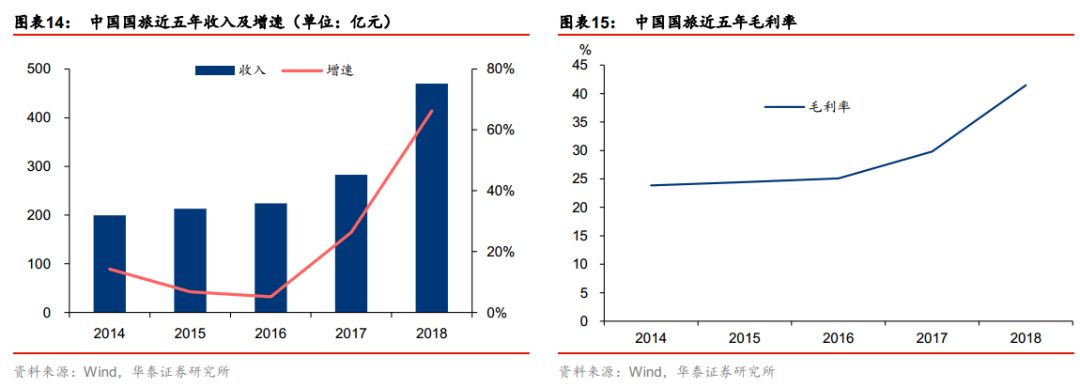

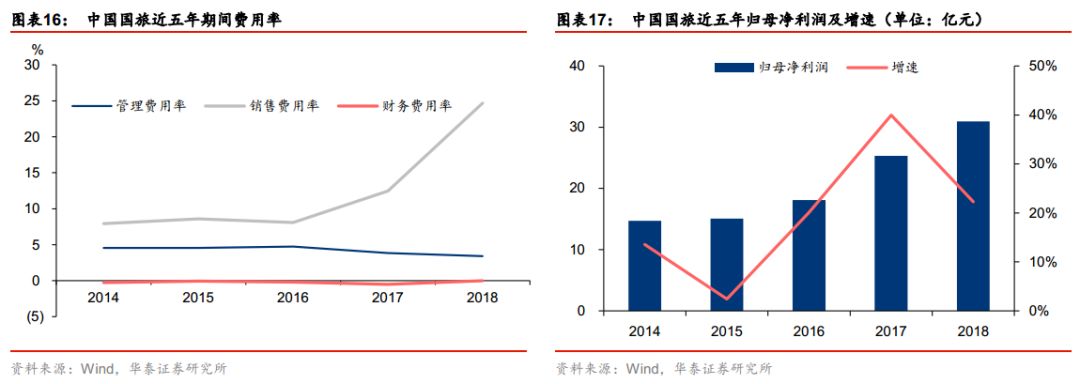

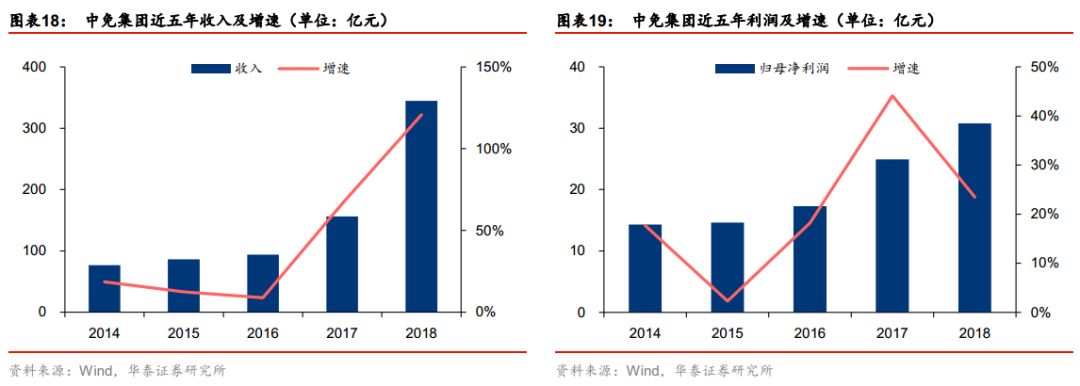

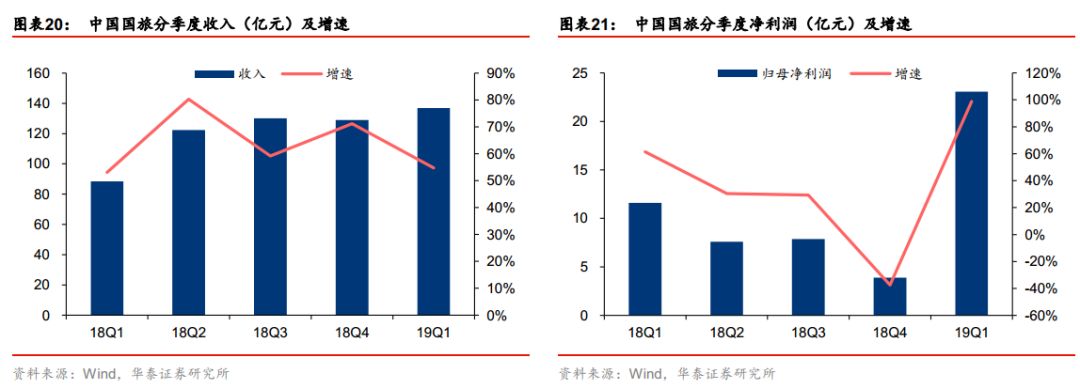

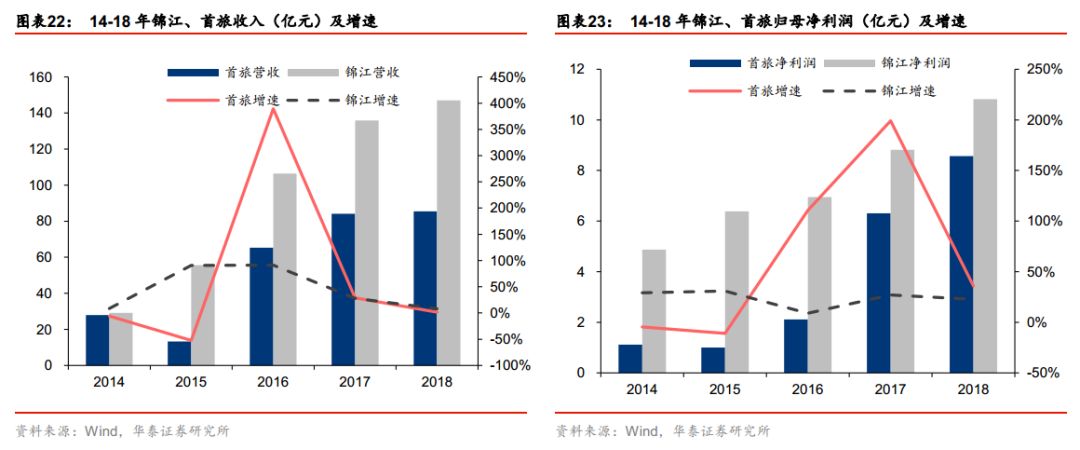

中国国旅18年营收470.1亿/+66.21%;毛利率41.46%/+11.64pct;销售费用率24.68%/+12.2pct,系收购日上上海以及机场租赁费增加所致,管理费用率3.41%/-0.41pct,财务费用率-0.01%/+0.5pct;归母净利30.95亿/+22.3%,低于预期,主要系18年Q4并购日上后计提奖金和存货跌价增加、递延收益调整等所致。18年中免收入344.81亿/+118.74%,净利润30.78亿/+23.49%。18 年三亚海棠湾收入80.1亿/+31.66%,净利润 11.05 亿/+21.35%,购物170万人次,进店转化率 28.5%/+4.7pct,客单价 4712 元/+1.45%。18年上海机场免税店(含浦东+虹桥,18 年3月并表)收入104.51 亿/净利润4.67亿,剔除并表因素收入同比约增40%;首都机场免税店(T2+T3 航站楼)收入 73.89 亿/净利润1.76亿,剔除并表因素收入同比约增30%。

19Q1业绩维持高增长。

19年Q1国旅收入136.92亿/+54.72%,剔除处置国旅总社收益,扣非归母净利15.89亿/+37.37%,剔除并表因素内生业绩增长约37%。

酒店:经营指标继续承压,加盟扩张驱动龙头增长

18年酒店revpar增速承压,维持较快开店节奏,利润持续增长。

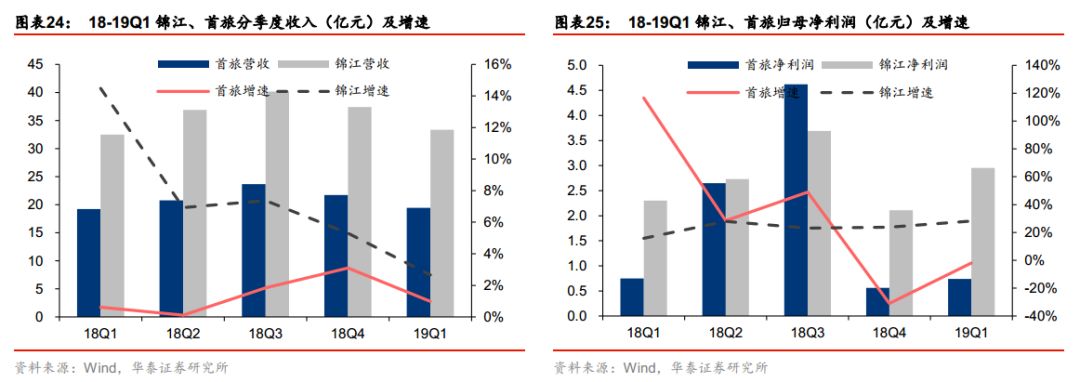

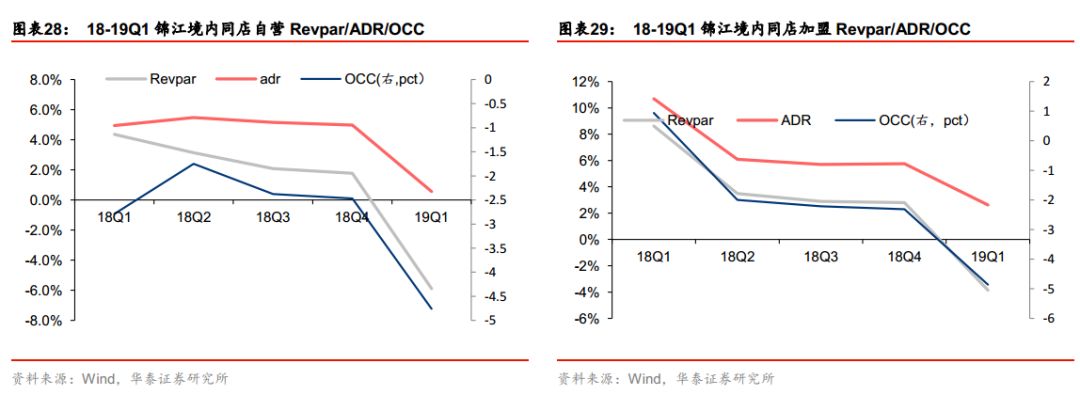

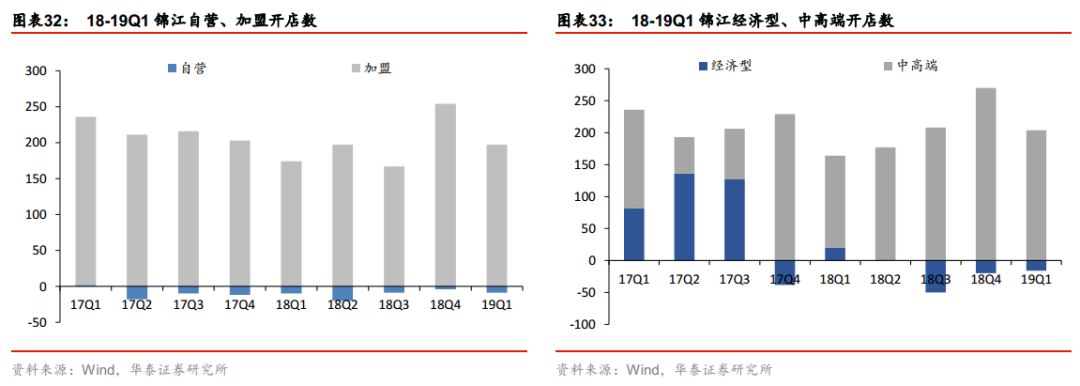

锦江股份18年营收147亿/+ 8.21%,归母净利润11亿/+22.76%,扣非归母净利润7.4亿元/+9.9%。18年酒店业务实现收入144.6亿元/+8.5%,净利润8.81亿元/+2.69%;境内营收103.6亿元/+9.8%;境外营收41亿元/+5.4%。分品牌看,铂涛18年收入43.33亿/+1.15%,主要因七天和IU部分关停改造升级以及并表权益利润增厚12%影响,归母净利润4.06亿/+49.84%;维也纳收入27.23亿/+20.49%,归母净利润2.62亿/+12.47%;公司原锦江系收入29.39亿/+2.37%,净利润1.25亿/-46.98%,主要因金广快捷0.20亿元商誉减值及锦江之星收到的政府补助同比减少;境外酒店卢浮收入41.02亿/+5.43%,净利润2.69亿/-12.26%。18年净开业酒店749家,中端净开799 家,经济型净关50家。

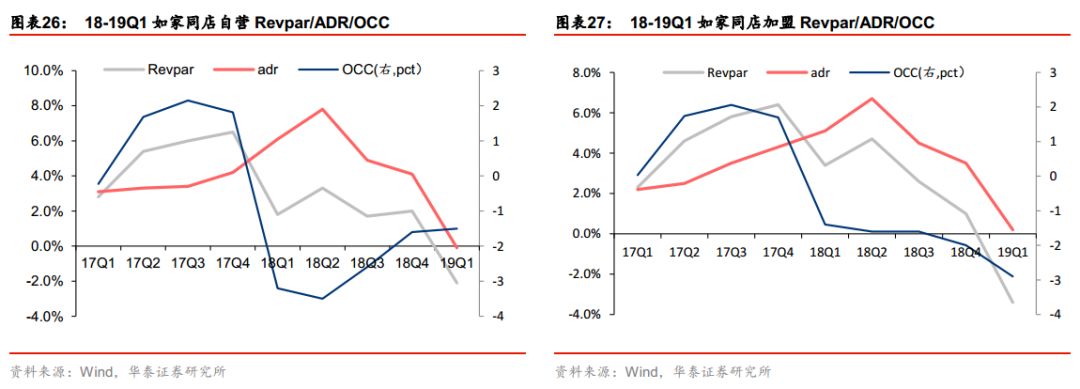

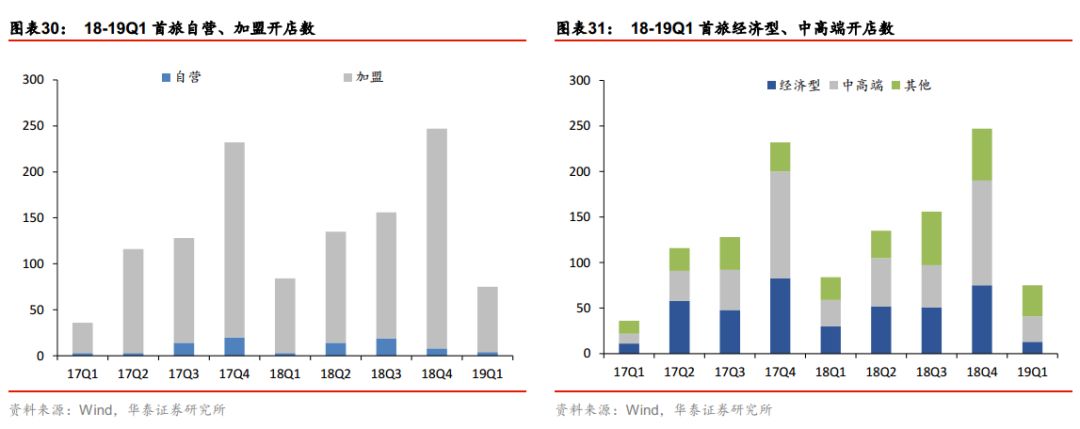

首旅酒店18 年实现营收 85.39 亿/+1.45%,归母净利润 8.57 亿/+35.84%,扣非归母净利润6.9亿元/+16%。18年如家酒店集团收入 71.54 亿/+1.45%,归母净利润 8.11 亿/+26.57%。2018 年如家全部酒店 RevPAR 较2017年同期增长4.2%;经济型酒店 RevPAR同比增长1.9%;中高端酒店 RevPAR同比下降5.0%。2018 年,公司新开店数量为 622 家,其中直营店 44 家,加盟店 578 家;经济型酒店新开店208 家;中高端酒店新开店243 家;其他171 家,其中管理输出酒店 155 家。截至18 年底,公司酒店数量3890 家,加盟店占比提升至76.89%。

19Q1经营数据仍承压,静待行业回暖。

锦江股份19年Q1收入33.37亿元/+2.7%,其中酒店业务收入32.8亿元/+2.7%,公司归母净利润2.95亿元/+28.2%,扣非归母净利润7084万元/+2.5%。锦江境内直营/加盟同店RevPAR同比增速为-5.9%/-3.9%。Q1净开业酒店188家,直营酒店减少9家,加盟酒店增加197家。首旅酒店19Q1营收19.44亿/+0.99%,归母净利润0.74亿元/-1.9%,扣非归母净利润5624万元/-3.0%。如家19年Q1同店自营/加盟RevPAR同比增速为-2.1%/-3.4%。19Q1新开75家,其中直营4 家,加盟71 家,开店进程较18Q1明显提速。

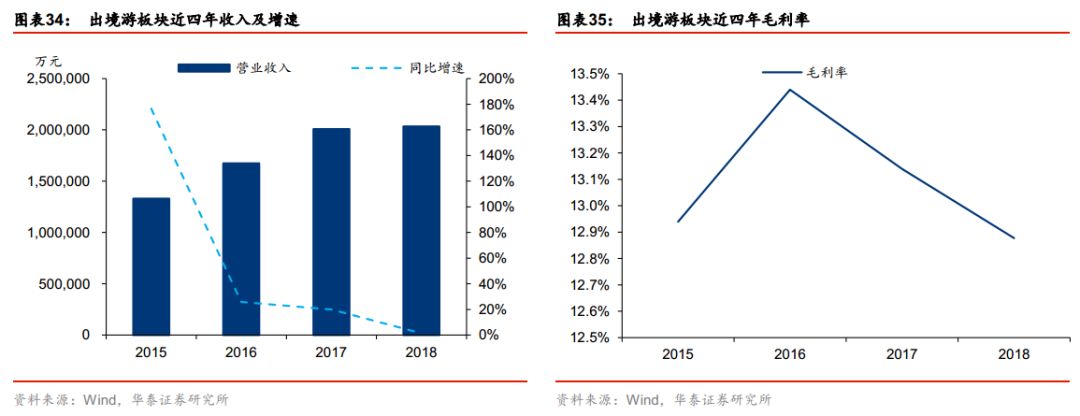

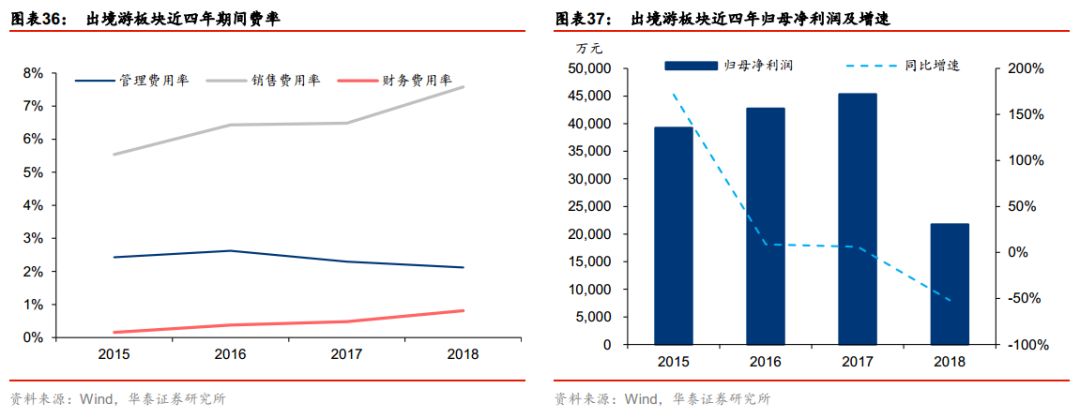

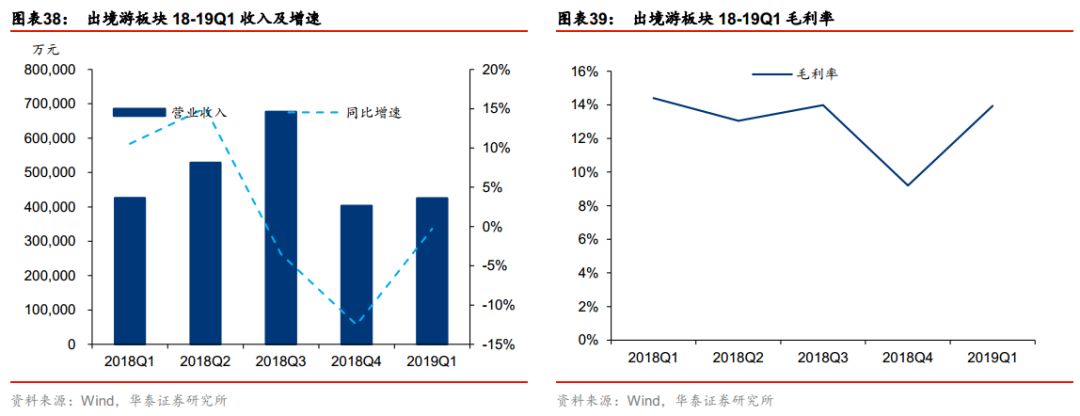

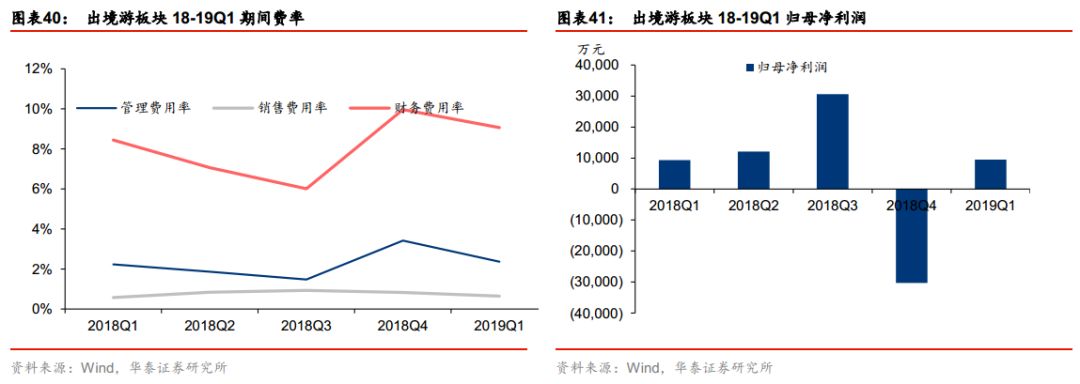

出境游:静待行业回暖,龙头基本面有望改善

2015

年,出境游板块(只包括众信旅游、凯撒旅游)行业景气度较高叠加外延并表,收入维持较快增长,自

16

年来收入增速下滑,主要受行业突发事件影响。

18

年受普吉岛沉船、巴厘岛火山爆发等突发事件

+

消费下行影响,出境游公司收入增速继续下滑,利润亦有较大影响。

19Q1

可选消费需求仍低迷。展望

19

年

Q2

到年底,五一假期延长、降税等利好政策频出,政府鼓励消费、提振需求方向明确,出境游行业有望持续回温。

众信旅游18年收入122.3亿/+1.52%,受行业突发事件及商誉减值拖累,归母净利2356.6万/-89.87%,扣非归母净利润370万元/-98%。分业务看,18年批发收入86.9亿元/-2.52%,毛利率7.12%/-0.76pct;零售收入23亿/+12.39%,直营零售门店毛利率16.70%/+0.34pct;整合营销9.6亿元/+9.52%,毛利率8.15%/-2.4pct。19年Q1收入24.58亿/-0.93%,扣非归母净利0.64亿元/+6.87%,收入利润表现平淡主要因可选消费需求低迷,2017年基数相对较高,以及人员增长带来费用增加。

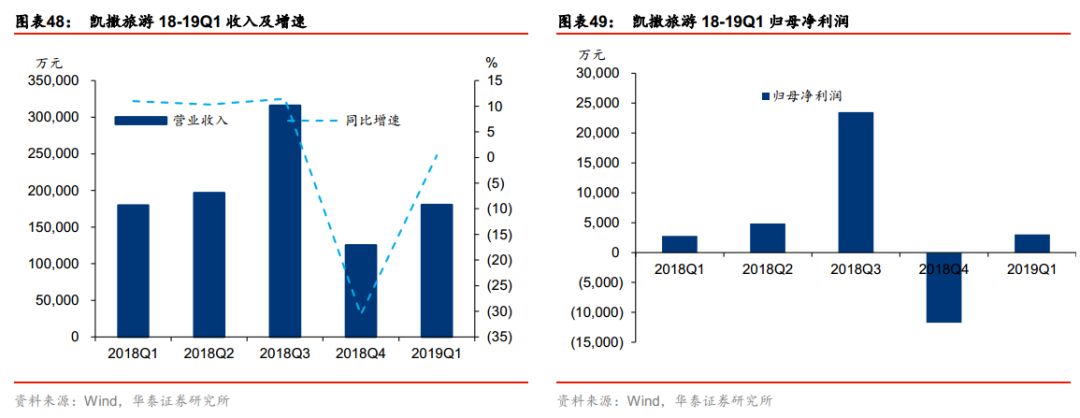

凯撒旅游2018年实现营业收入81.8亿元/+1.67%,归母净利润1.94亿元/-12.03%,扣非归母净利润1.7亿元/+13.7%。旅游服务业务实现营收70.15亿元/+0.23%,出境游批发/零售服务人次分别为34.3万人次/-10.3%、64.3万人次/-8.2%;实现收入分别为12.6亿元/-2.3%,47.1亿元/+1.3%。19年Q1营业收入18.06亿元/+0.41%,归母净利润3023万元/+8.41%。

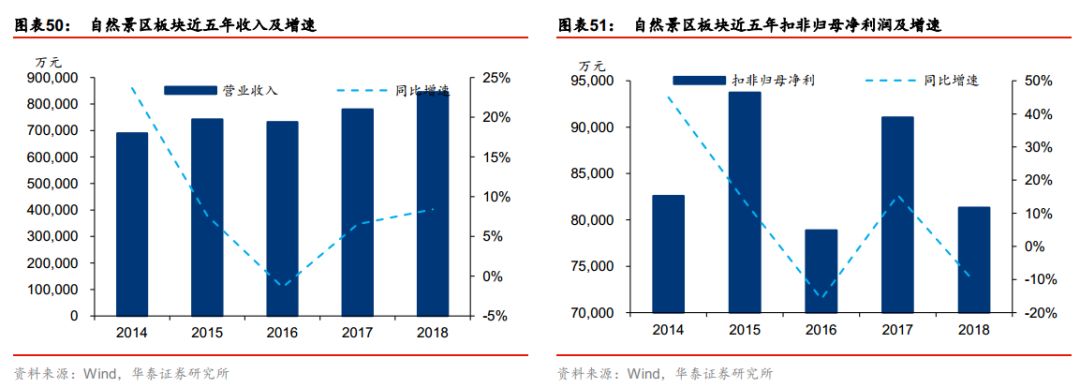

景区:休闲、演艺表现亮眼,自然景区受降价影响

自然景区板块

18

年营收

84.5

亿元

/+8.4%

;

18

年扣非归母净利润

8.1

亿元

/-10.7%

,主要系云南旅游收购云南省国际旅行社对前期利润进行追溯调整所致,剔除该因素影响,自然景区板块

18

年扣非归母净利润同比增加

18%

。

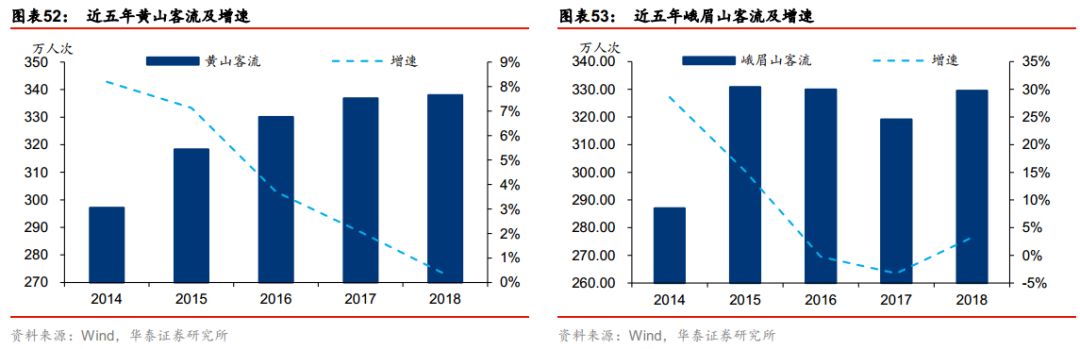

客流承压,受门票降价拖累业绩平淡。

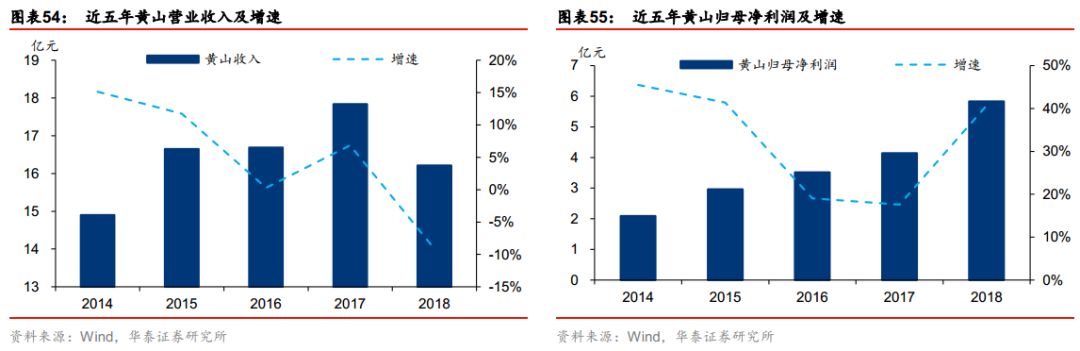

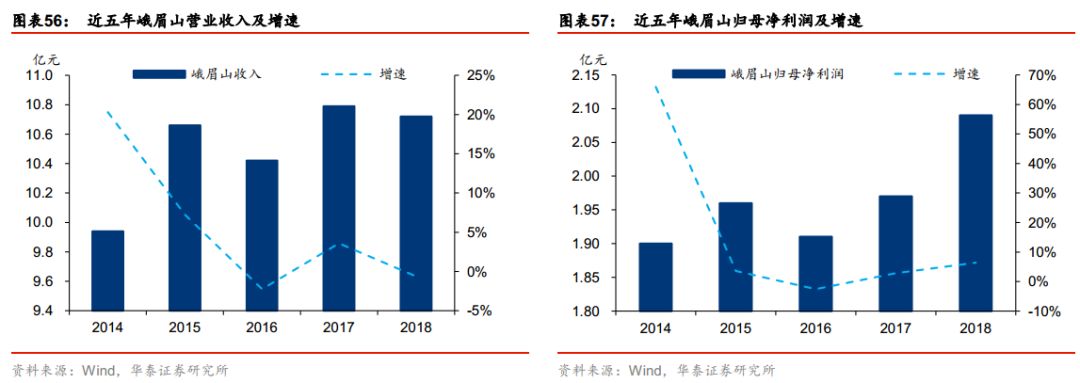

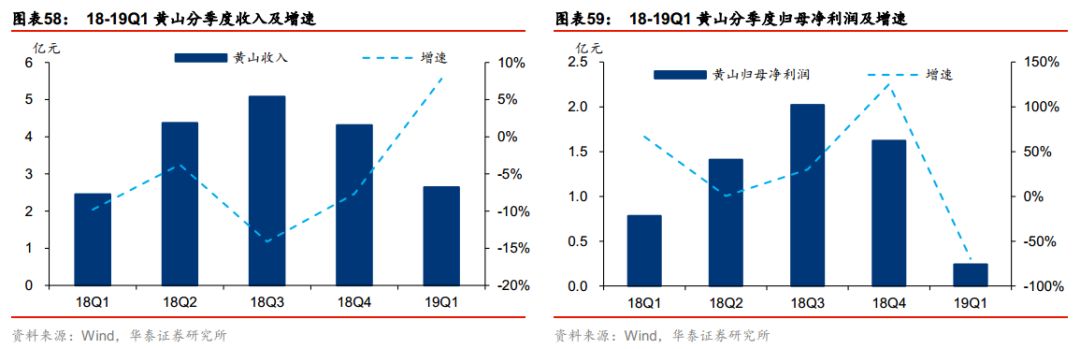

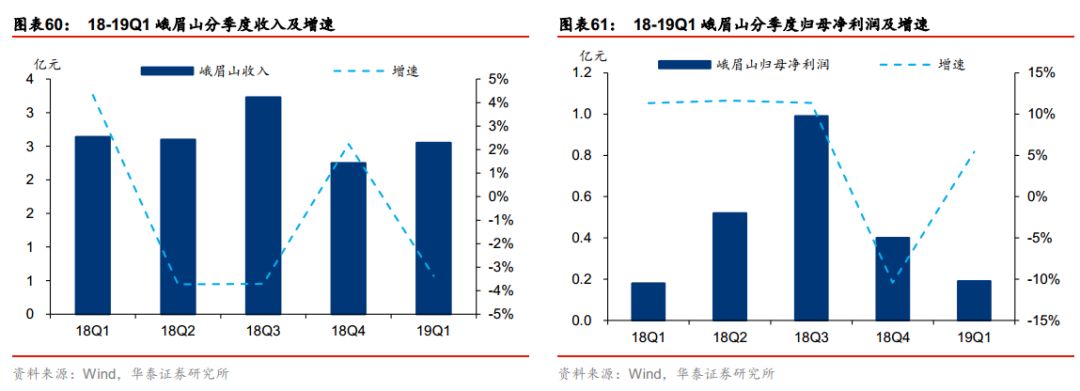

黄山18年客流量338万人次/+0.3%,营收16.21亿元/-9.13%,归母净利润5.83亿元/+40.7%,扣非归母净利润3.4亿元/-1.19%;峨眉山18年客流量329.5万人次/+3.2%,营收10.7亿元/-0.6%,归母净利润2.1亿元/+6.4%,扣非归母净利润2.1亿元/+5.22%。

19年Q1自然景区营收14.6亿元/+12.9%,归母净利润0.14亿元/-72.9%。黄山19年Q1客流量59.17万人次/+6.34%,实现营收2.64亿元/+7.8%,归母净利润0.24亿元/-69.8%,扣非归母净利润2357万元/-70%;峨眉山19年Q1实现营收2.55亿元/-3.38%,归母净利润0.19亿元/+5.42%,扣非归母净利润1808万元/-1.27%。

古镇客流承压,业绩表现平淡。

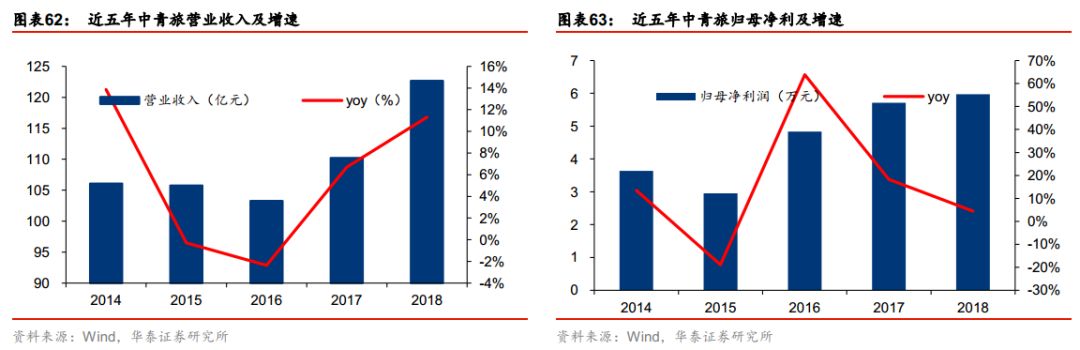

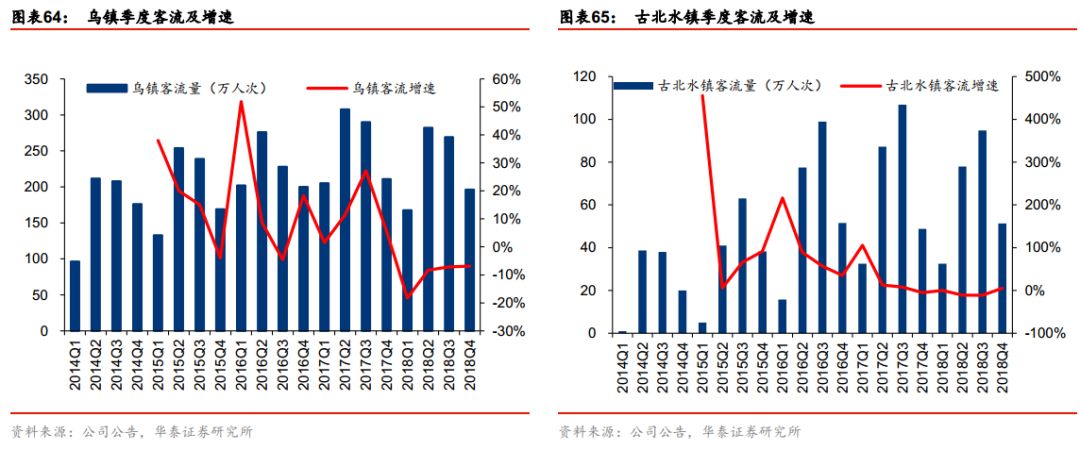

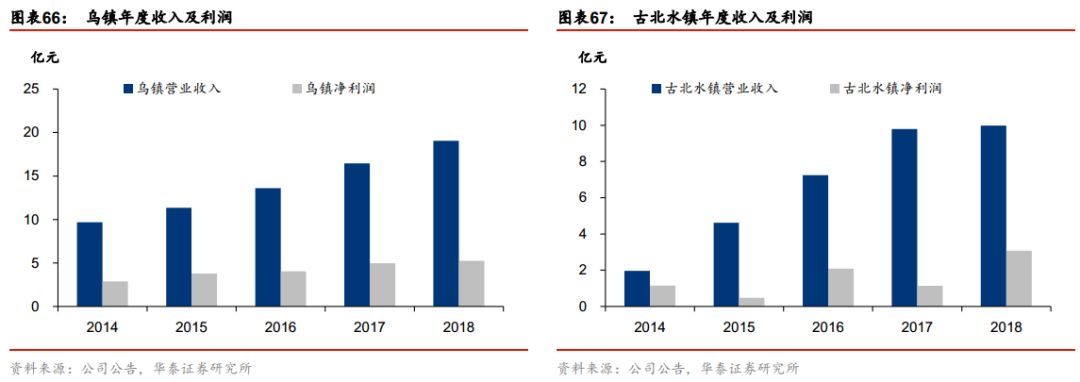

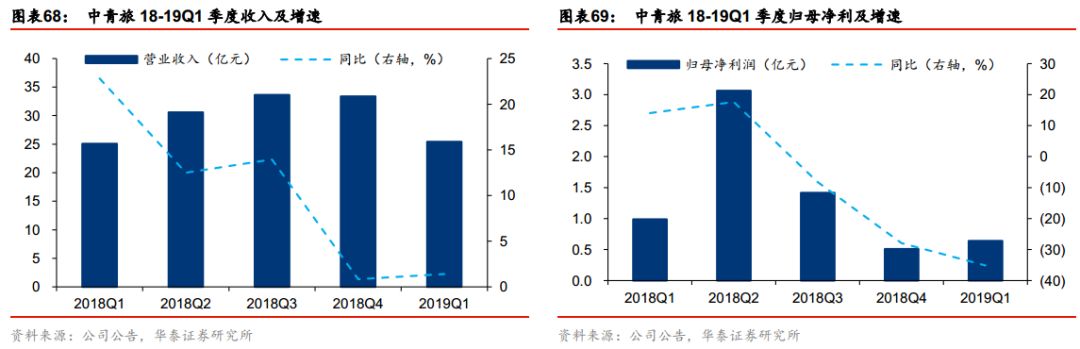

中青旅18年收入122.65亿/+11.3%,归母净利5.97亿/+4.5%。乌镇着力打造会展小镇,18年游客915.03万/-9.71%,客单价208.19元/+28.2%;营收19.05亿/+15.74%,净利润7.34亿/+5.98%。古北水镇受交通制约、不利天气影响,18年客流256.49万/-6.85%,客单价389.1元/+9.44%;营收9.98亿/+1.98%,净利润3.08亿/+169.84%,剔除房地产结算投资收益2.2亿,景区利润下降20%。19年Q1两大古镇客流整体持续平淡,乌镇游客人数同比持平,古北游客下降5%,19年京沈高铁有望开通,改善北京至景区交通、辐射河北/辽宁客群,客流有望提振。19Q1公司收入 25.43 亿/+1.41%,世园会筹备费用拖累业绩,19Q1归母净利 6409万/-35.13%。

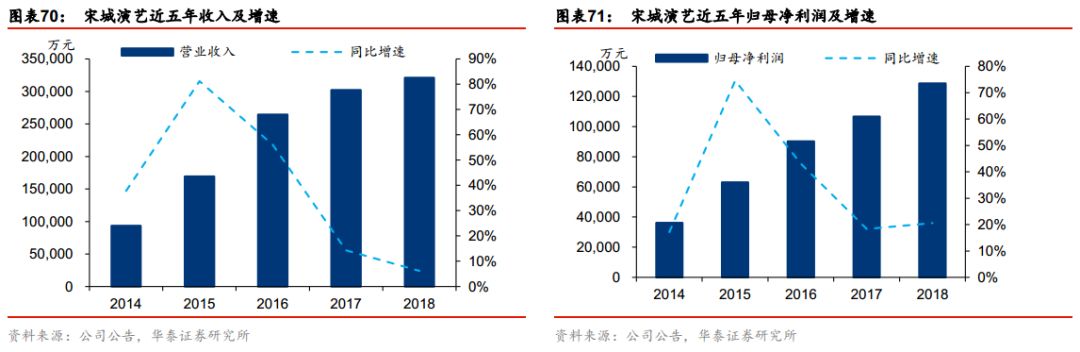

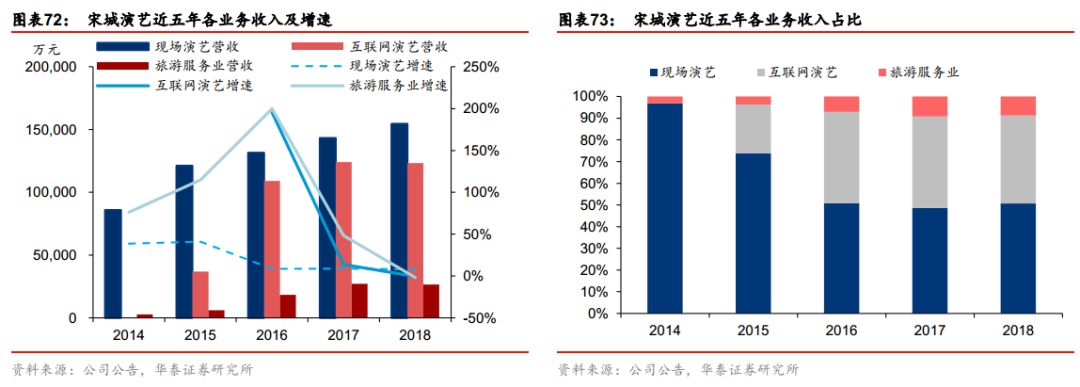

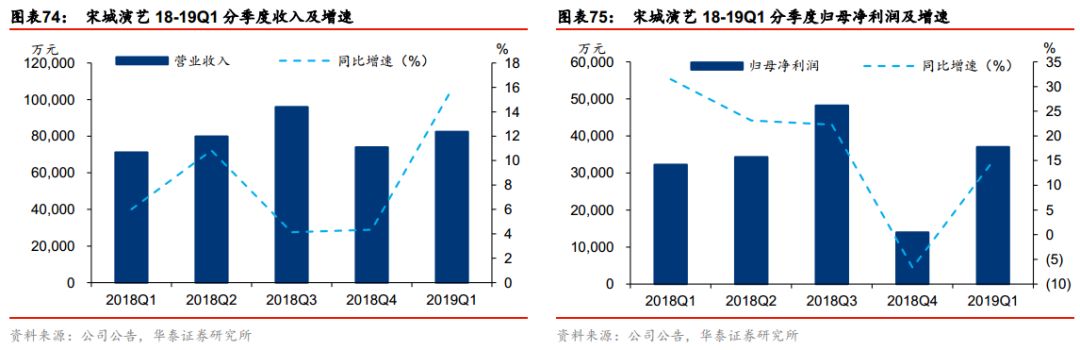

宋城演艺2018实现营业收入32.11亿元/+6.2%,归母净利12.87亿元/+20.6%。18年现场演艺实现营收15.4亿元/+8%,互联网演艺营收12.3亿元/-0.5%。杭州宋城项目18年收入8.5亿元/+8.2%,毛利率71%,贡献稳定业绩;三亚千古情18年收入4.1亿元/+25.51%,毛利率达79%;丽江千古情18年业绩回升,营收2.7亿元/+20.68%,毛利率达73%;19-20年储备项目西安、张家界、上海等项目有望密集开业。19年Q1实现营业收入8.25亿元/+15.85%,实现归母净利润3.7亿元/+14.9%,剔除六间房影响之后演艺主业归母净利润约增30%。

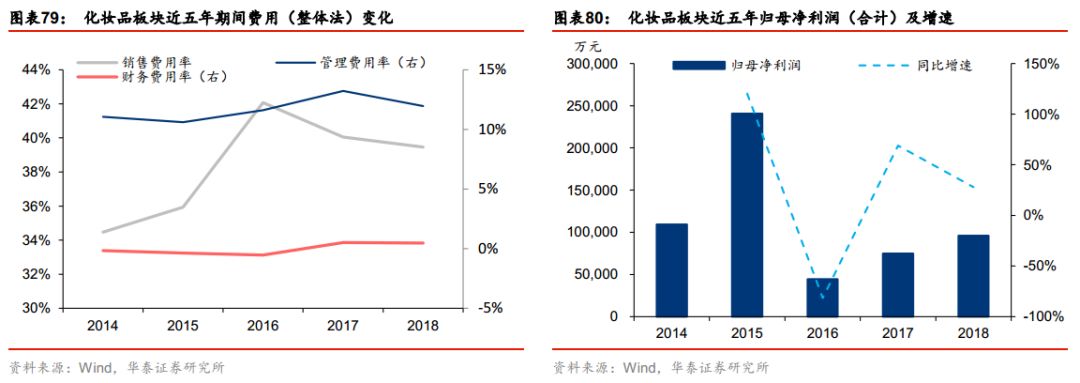

化妆品:18

年行业增速放缓,电商驱动高成长

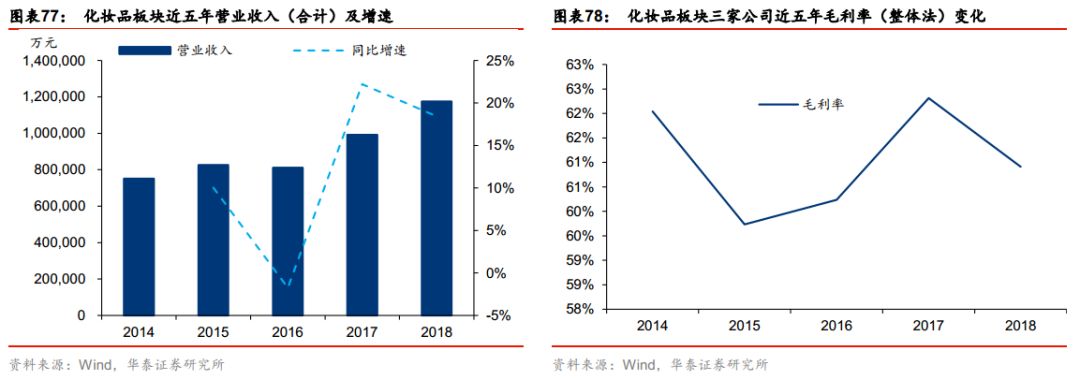

受宏观经济下行、行业竞争加剧影响,化妆品板块(珀莱雅、上海家化、御家汇三家公司)

18

年收入增速下滑,业绩亦受影响。整体收入

117.4

亿元

/+18.4%

,增速环比

17

年放缓;毛利率

60.91%

,较

17

年下降

1.4pct

;管理费用率近五年变化不大,

18

年达

12%/-1.3pct

,销售费用率自

16

年起大幅提升,

18

年达

39.5%/-0.6pct

;归母净利润达

9.6

亿元

/+27.9%

,增速环比

17

年下降

41pct

。

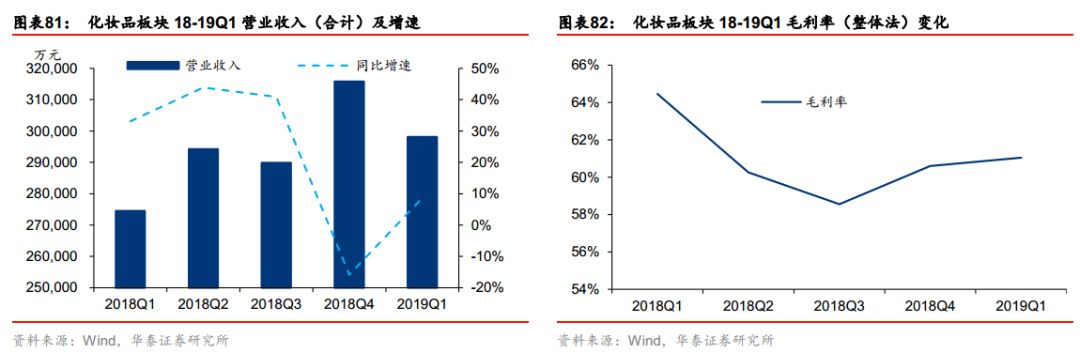

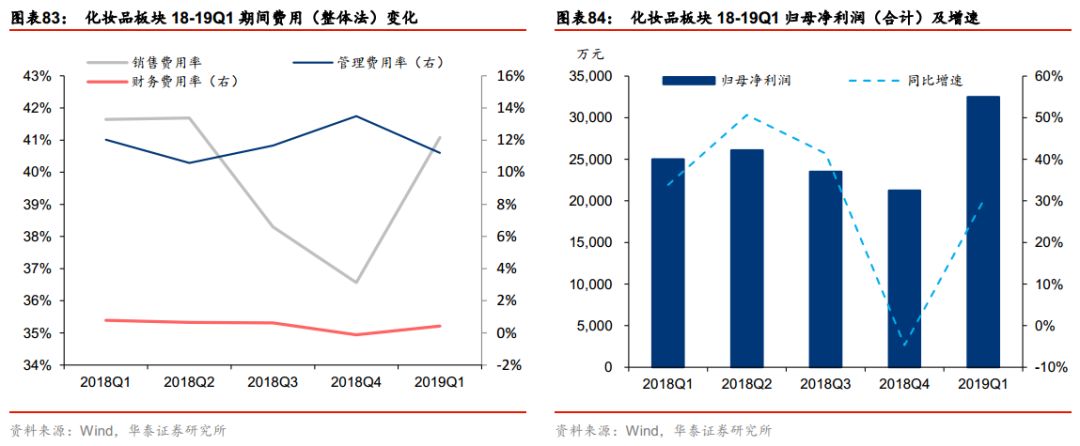

18年12月化妆品零售额同比增速触底,19年Q1增速回暖。19年Q1化妆品板块整体收入29.8亿元/+8.6%,增速环比18年Q4由负转正;归母净利润达3.2亿元/+30%,扣非归母净利润2.5亿元/-0.8%。19Q1御家汇扣非归母净利润-488万元,同比下降116%,拖累整体表现。

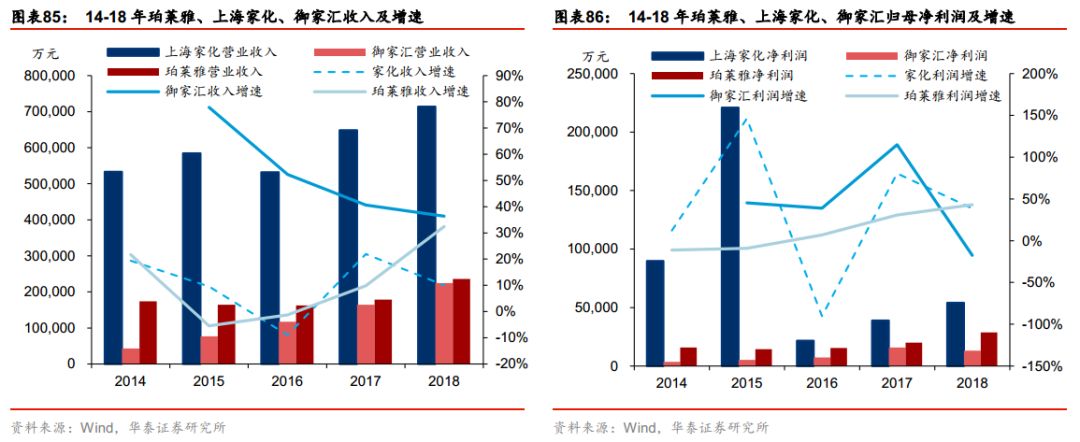

珀莱雅定位低线城市年轻女性群体,18年电商渠道收入高速增长,主力品牌珀莱雅优化升级,业绩实现高增长,18年营收23.6亿元/+32.43%,归母净利2.9亿元/+43%;19年公司重点发力生态化/平台化/国际化/年轻化,产业优势地位彰显,19年Q1营收6.4亿元/+27.6%,归母净利0.9亿元/+30.4%,继续维持高增长态势。

18年受经销商渠道调整影响,上海家化业绩增长趋缓。18年营收71.38亿元/+10.01%,归母净利5.4亿元/+38.63%;19Q1调整社会库存,为新品销售蓄力,实现营收19.54亿元/+5.03%,扣非归母净利1.61亿元/+6.69%。

受宏观经济下行,面膜行业竞争加剧影响,御家汇18年收入增速放缓,营销投入加大导致净利承压,18年营收22.5亿元/+36.4%,归母净利1.3亿元/-17.5%;19Q1实现收入3.86亿元/+1.04%,归母净利45万元/-98.45%。

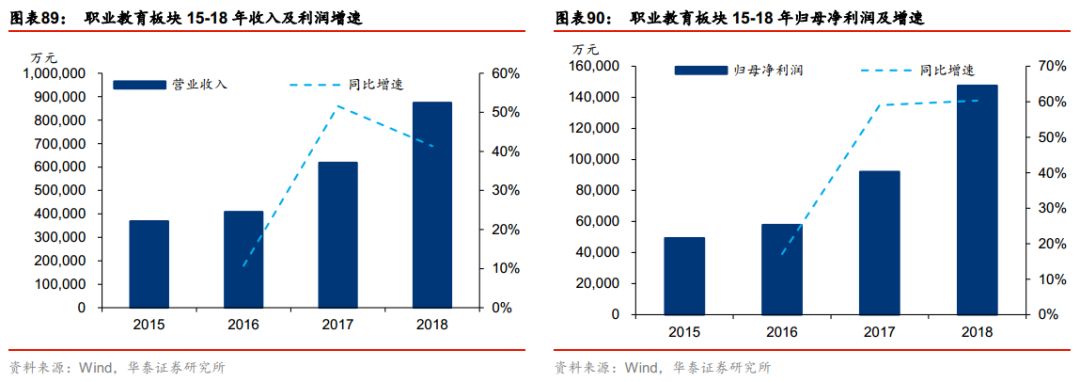

职业教育:细分赛道差异化,公考龙头高增长

职业教育板块(包括中公教育、东方时尚、开元股份三家公司)

18

年整体营收

87.4

亿元

/+41.3%

,归母净利

14.7

亿元

/+60.3%

,受益于政策扶持、就业市场结构性矛盾突出,自

17

年以来维持高速增长。

19

年

Q1

营收

18.7

亿元

/+48.4%

,归母净利

1.6

亿元

/+640.4%

,主要系中公教育产品结构优化,业绩大幅增长所致。

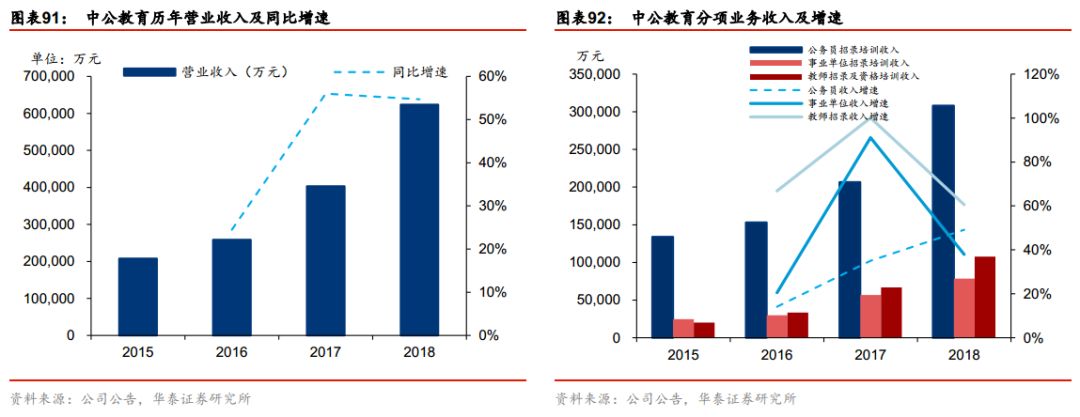

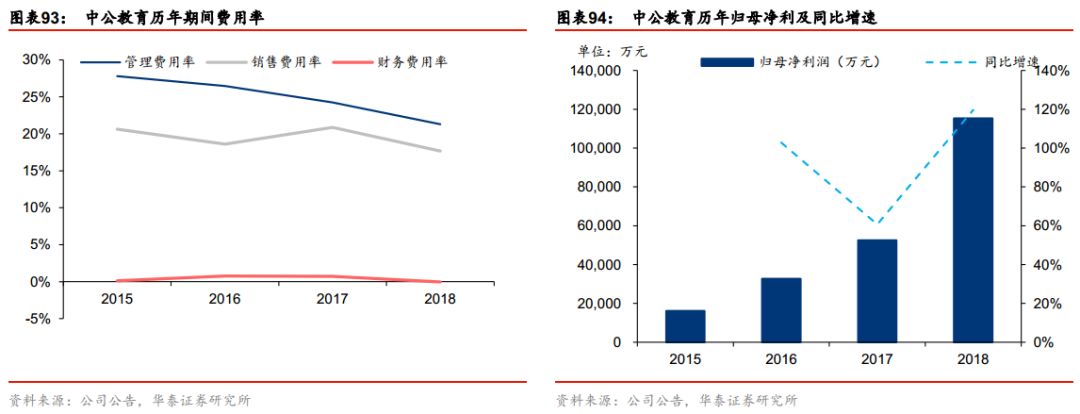

中公教育为公考第一股,目前是A股市值最大的职业教育公司。18年营业收入62.37亿/+54.72%;分业务看,18年公务员序列收入30.82亿/+49.15%,事业单位序列7.85亿元/+37.91%,教师序列收入10.75亿/+60.58%,综合面授培训收入8.28亿/87.17%,线上收入4.43亿/+57.64%;公司在双师和 IT 系统升级改造上获得显著成效,规模效应不断显现,销售费率下降3.2pct至17.67%,管理费率下降2.54pct至14%;归母净利11.53亿/+119.67%。19年Q1营收13.12亿/+61.93%,归母净利1.06亿元/+304.47%,非公考类业务对传统淡季Q1起到较大拉动。

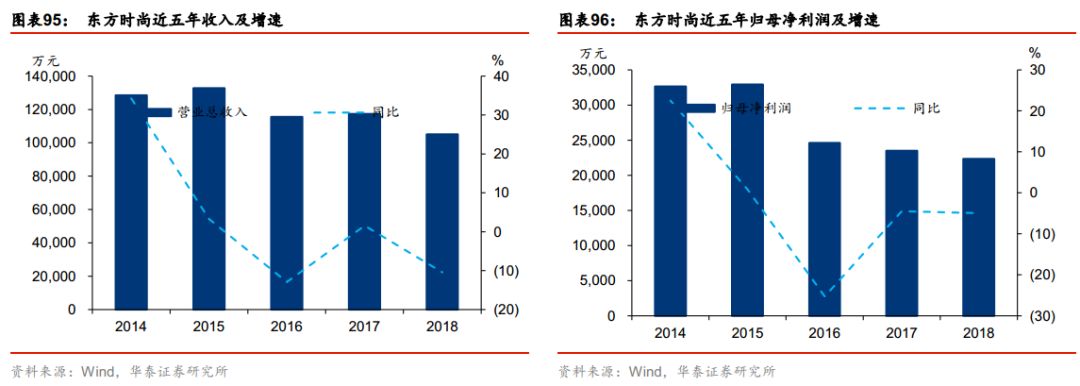

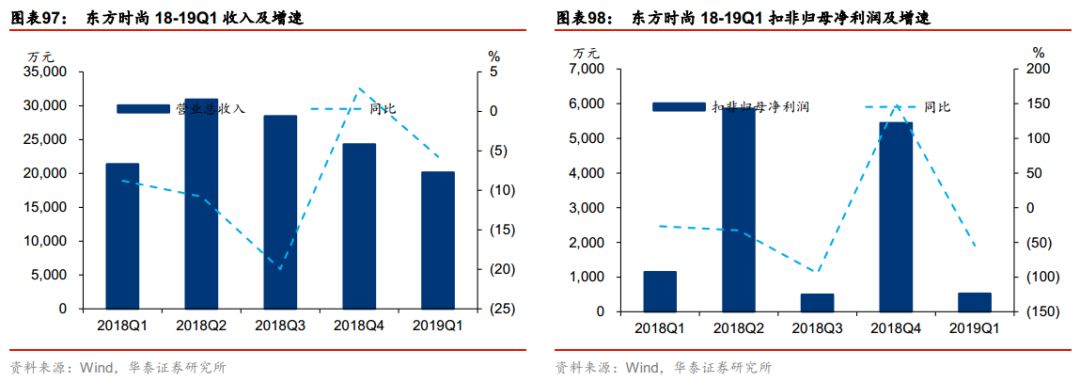

受北京疏解非首都功能政策、人口外迁、异地项目前期投入较大等影响,东方时尚18年营收业绩承压,实现营收10.51亿元/-10.41%,归母净利润2.23亿元/-4.97%,扣非归母净利润1.29亿元/-39.9%;19年Q1实现营收2.01亿元/-5.73%,归母净利润0.29亿元/+108.26%,扣非归母净利润0.05亿元/-54.61%。

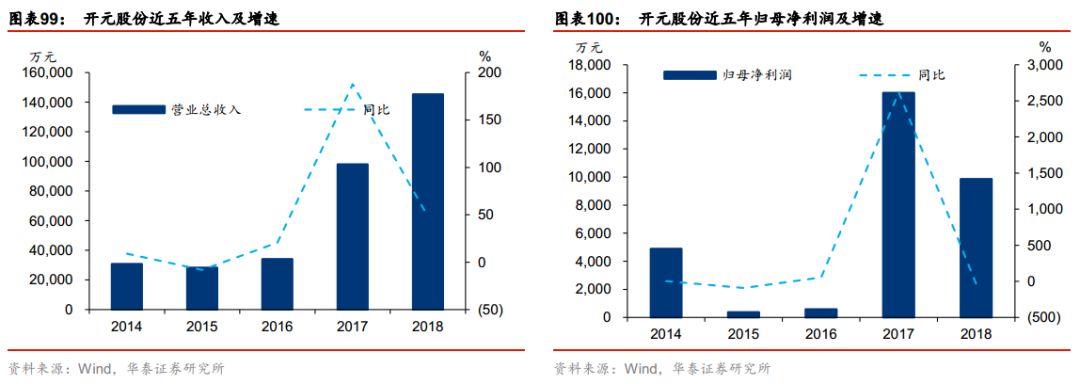

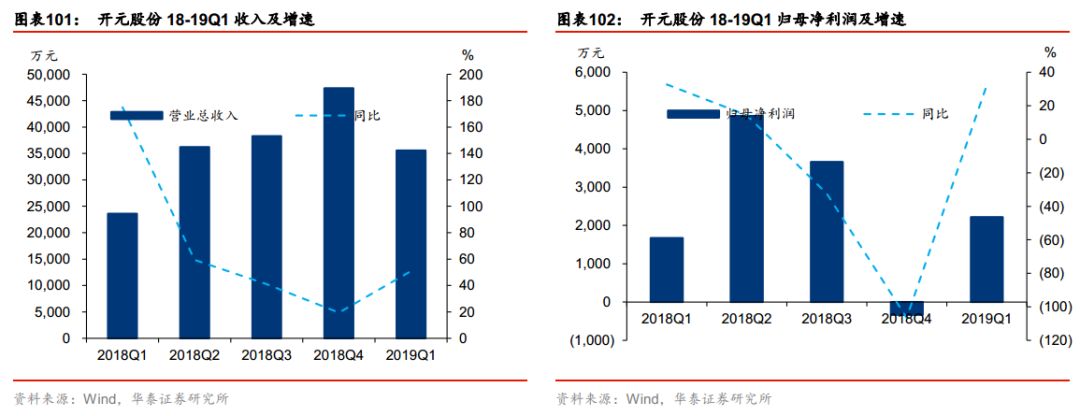

开元股份18年实现营业收入14.54亿元/+48.25%,归母净利润0.99亿元/-38.41%;旗下恒企教育18年网点数达397家/+14.1%,学员报名17.1万人次/+23.5%;在线教育平台中大英才18年新增注册会员 272.54 万人/+76.2%;19年Q1公司实现营业收入3.56亿元/+50.94%,归母净利润0.22亿元/+32.31%。19年3月公司仪器仪表业务完成剥离,集中资源发展职业教育。

人力资源:行业黄金发展期,龙头内生外延双驱动

科锐国际为中国首家登陆

A

股的人力资源服务企业,

18

年收入

21.97

亿

/+93.54%

,归母净利润

1.18

亿

/+58.3%

,剔除

investigo

并表影响,全年收入增长