作者:梧桐大兄弟

刚刚IPO否了一家,安徽泰达新材料股份有限公司成为第N家被否公司。当然,这家公司有点“奇葩”。

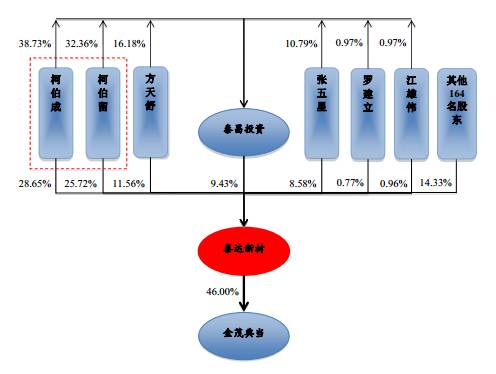

IPO上会前,公司股权结构如下:

大家是不是懵了?专业生产精细化学品的拟上市公司,竟然参股典当公司46%股权,且不剥离。难道典当公司可以IPO上市了?此外,安徽泰达新材料股份有限公司(“泰达新材”)申报的是创业板,难道不会涉及双主业的问题?

当然,更奇葩的还在后面。

大家发现没有,泰达新材可是将持股46%的公司认定为参股公司......

那么问题来了,泰达新材究竟有没控制金茂典当?金茂典当股权比例为泰达新材持股46%,其他4名股东分别持股16%、15%、13%及10%。除去泰达新材之外,其余股东持股均未超过20%,4名股东全部持股比例合在一起才比泰达新材多。这也就是说,只有其余4名股东作为一致行动人,我们才能认定其余4名股东作为金茂典当的实际控制人。那么好了,这4名股东之间分别是什么关系呢?他们之间是否有一致行动协议?

当然,还有一种可能,金茂典当没有实际控制人。但,如果其余4名股东并非一致行动人,股权比例与泰达新材相差甚大,认定为无实际控制人真的不勉强吗?

我们还观察到一点,金茂典当的法定代表人正是泰达新材的实际控制人。大兄弟通过天眼查进行查询,柯伯成尚担任金茂典当的董事长。

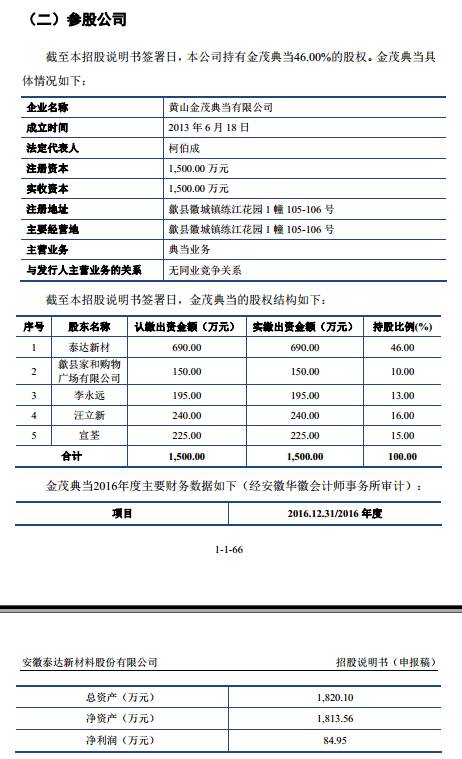

泰达新材作为金茂典当第一大股东,持股46%,公司实际控制人尚担任金茂典当的法定代表人及董事长,但是金茂典当仅是泰达新材的参股公司...

好吧,我给这个认定加100分!

就此,证监会反馈意见亦关注到:

根据招股说明书披露:公司目前持有金茂典当46%股权,且公司实际控制人之一柯柏成担任金茂典当董事长、法定代表人,同时金茂典当股权较为分散,公司目前将金茂典当认定为参股公司。请发行人补充说明:

(1)公司将金茂典当未认定为子公司的依据、该认定是否符合会计准则的相关要求;

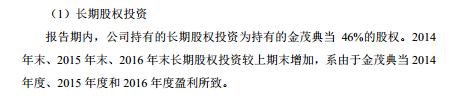

(2)公司将持有的金茂典当股权确认为长期股权投资,请补充说明确认为长期股权投资的依据及该科目变动的会计处理;

(3)金茂典当从事类金融业务,公司是否符合《首次公开发行股票并在创业板上市管理办法》第十三条“发行人应当主要经营一种业务”的相关规定。请保荐机构和申报会计师对上述事项进行核查并发表意见。

今天发审会再次关注这个问题:截至本招股说明书签署日,发行人持有金茂典当46.00%的股权,为第一大股东,第二大股东占比16%,其他股东占比均比较分散。发行人实际控制人柯伯成为其董事长和法人代表,占发行人总股本11.56%的董事方天舒也是金茂典当的董事。请发行人代表说明未认定金茂典当为控股子公司并合并报表的原因,发行人是否主要经营一种业务。请保荐代表人发表核查意见。

怎么看,泰达新材都有1万个理由在IPO申报之前将金茂典当从发行人主体剥离。究竟是何因让泰达新材并不剥离呢?

此外,今天发审会还关注到:

1、发行人招股说明书披露2014年、2015年及2016年,发行人的营业收入分别为16,953.10万元、20,644.40万元和17,534.90万元,扣除非经常性损益后净利润分别为1,761.29万元、2,685.62万元和2,689.17万元。

(1)请发行人代表说明2016年在主营业务收入下降的情况下扣除非经常性损益后净利润并未同步下降的原因,管理费用绝对额及管理费用率逐年下降的原因;

(2)发行人董监高中年薪最高的为总经理的7.62万元,请发行人代表将高管薪酬和同行业可比公司进行分析比较说明是否存在刻意压低薪酬增加业绩的情形,发行人的薪酬水平能否保持高管和员工的稳定;

(3)请发行人代表说明发行人最后一年银行存款余额仅为597.72万元,但报告期各年均进行大额分红,累计分红5,872.5万元的原因,是否存在通过现金分红支付员工薪酬的情形;

(4)请发行人代表结合关键管理人员的薪酬变动说明薪酬考核体系及其相关的内部控制的设计和执行情况,相关支出的完整性和截止期间认定是否恰当。请保荐代表人对上述问题发表核查意见。

2、发行人主要产品偏苯三酸酐销售价格低于同行业可比公司,主要原材料采购价格高于同行业上市公司,请发行人代表结合发行人的产量、市场销量、占有率远低于可比公司的情况说明:

(1)主要产品单位生产成本低于同行业可比公司的合理性;

(2)各类产品的投入产出率的变化情况;

(3)燃料动力、水电单耗大幅下降的原因。请保荐代表人发表核查意见。

3、截至本招股说明书签署日,发行人董事会秘书、财务总监张五星直接和间接持有发行人9.6%的股份。张五星质押所持发行人股份共计369.515万股。其中所持质押的200.00万股股份,为黄山市鑫成贸易有限公司向银行贷款提供反担保;质押所持的169.515万股股份,系为刘杰华的借款提供担保。请发行人代表说明该高管人员质押该等股份的原因,所持股权的限制是否影响发行人股权的稳定。请保荐代表人发表核查意见。

每个问题看起来都像致命伤,然而公司却勇敢地选择了上会。

-END-

-相关免费内容推荐-

《证监会对新三板公司行政处罚的统计与分析 》

周珺 上海以恒律所高级合伙人

《收购无形资产涉及的或有对价问题》

瑞华会计师事务所

《业绩粉饰的三件“重型武器” 》

大华会计师事务所

长按识别下载APP 更多音频课程随心听