11月9日一级发行分析

CPI

略超预期债市承压,信用债仍羸弱

11

月

9

日一级发行已出结果

14

只,其中高于预期

5

只,其余符合预期。

17

皖出版

SCP003

发行人为安徽省政府旗下国企,控股上市公司时代传媒,主营出版和贸易业务,资质尚可;发行利率高于预期或与资金面偏紧有关。

17

潞安

MTN003

发行人为山西省五大煤企之一,连年亏损、负债率高、对外担保规模大,资质一般;本期债券期限

5

年且为永续债发行利率高于预期与市场偏弱有关。

17

富丽达

CP001

发行人为国有上市公司控股子公司,主营粘胶纤维及纱线业务,盈利受黏胶短纤价格波动影响明显,资质尚可;考虑公司所属行业周期性较强且公司行业地位一般,调整

YY

评级为

6

。

17

新天绿色

SCP002

发行人为河北建投控股港股上市公司,主营风电运营和河北省内天然气分销业务,资质尚可;发行利率高于预期或与资金面偏紧有关。

17

襄城灵武债

发行人为河南许昌市襄城县平台,区域经济和财政实力弱且以区域经济以煤炭、煤化工为主,资质偏弱,发行利率高于预期与该债券期限较长和公司属弱资质平台有关。

总体来看,

11

月

9

日资金面略收紧,

CPI

略超预期债市承压,信用债仍羸弱。

央行旁观资金进一步收紧,市场整体呈弱势震荡,信用债成交收益率高估值居多

11

月

9

日,人民银行以利率招标方式开展了

200

亿

7D

、

100

亿

14D

及

100

亿

63D

逆回购操作,中标利率分别为

2.45%

、

2.60%

、

2.90%

,无变动。另有

400

亿逆回购到期,单日完全对冲到期量,明日有

300

亿逆回购到期。

今日银行间市场资金面进一步收紧,银河间市场回购利率多数走高,

R001

、

R007

、

R0

14

品种利率经历三连涨且涨幅有所扩大,基本收回月初以来跌幅。

交易所回购利率同样全线小幅上行,

GC001

、

GC007

、

GC014

上行幅度约

15-30BP

。今日

CD

发行量变化不大,

DM

询价显示价格整体上行,其中

AAA

存单价格涨幅最大约

5BP

,幅度最为明显,

AA+

存单价格小幅调整。线下资金方面,今日国股行融出价格约

3.1%-3.3%

之间,吸收

7D-14D

期价格在

2.7%-3.2%

之间;城商行与农商行吸收

7D-14D

期价格在

2.8-3.3%

之间,上行幅度约

14BP

。

资金面偏紧,

PPI

数据公布超预期,国债期货尾盘跳水,现券收益率震荡上行。日终

10

年国债活跃券

170025

收在

3.8885%

,较前日上行

1.5BP

;

10

年国开

170215

收在

4.5625%

,较前日上行

1.25BP

;非国开

10Y

券

170415

收在

4.6875%

,较前日上行

1.75BP

。

信用债市场今日成交清单,其中

AAA

好名字成交价格尚可,

1

年期以上个券成交收益率大多在估值附近;

AA

和

AA+

城投成交活跃度一般,成交收益率高估值居多,但幅度不大;民企债券成交活跃度有所提升,但大部分以高估值成交。

总体来看,央行旁观资金进一步收紧,市场整体呈弱势震荡,信用债成交收益率高估值居多,但幅度不大。

1.79Y

14

豫投资

MTN001

成交在

5.80

,高估值

71BP

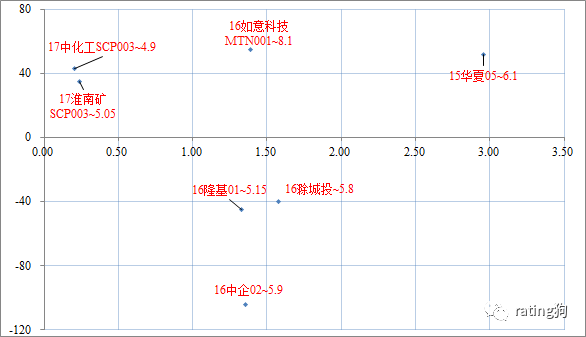

;发行主体为河南省属大型投资集团,旗下板块涵盖电力、造纸、水泥、基础设施及金融等,业务实力比较强;尽管公司面临电力、金融板块盈利弱化、资本开支较大等不利因素,但信用资质仍较好,大幅高估值与基本面关系似乎不大。

2.95+2Y

15

华夏

05

成交在

6.10

,高估值

51.71BP

,近日该券连续高估值成交。发行主体为中大型民营房地产开发商,公司业务模式产城结合,主要土地储备位于环京地区,近年受益于北京高房价的溢出效应,销售快速扩张,目前经营基本面相对稳定,高估值成交可能与地产行业政策环境有关系。

68D

17

中融新大

scp003

成交在

6.75

,高估值

40.72BP

;发行主体的发展历程是债券市场的几大谜题之一,尽管面临一些市场质疑,但公司资产规模跃迁式增长,收入和盈利保持平稳增长,还进入了银行、保险等领域,也一直在发债,高估值成交大概是神秘的代价吧。

158D

13

津城建

MTN1

成交在

3.70

,低估值

104.50BP

;发行主体为天津地区资产规模最大的基础设施建设投资企业,天津是四大直辖市之一,债务率比较高,平台的市场认可度一般,大幅度低估值成交较难用基本面来解释,不知统计数据是否有差错。

1.99Y

16

开滦

01

成交在

6.94

,低估值

72.89BP

;发行主体为河北省属大型煤企,截至

2017

年

3

月末,公司煤炭可采储量

18.94

亿吨;公司煤炭品种较好,肥煤可采储量占全国剩余储量的

10%

左右,

2016

年原煤产量

3,242

万吨;此外,公司还有煤化工、电力等业务;公司整体负债率较高,但与同行业比尚可,

2017

年已实现扭亏,行业回暖推动获现能力明显改善,信用资质边际改善,这是低估值成交的主因。相较于山西七大煤企,公司经营基本面和财务状况均不差太多,但估值高不少,可能与地方政府背书的信号偏弱有关,市场也是个情绪动物,成交价格具有一定性价比。

总体而言,

监管环境不支持杠杆策略,市场主流交易策略仍是票息策略,且主要偏好短久期高票息个券。