正文

公众号:

美国华人

ChineseAmericans

几小时前通过的税法,将至少影响每一个人十年。

(图片来自网络新闻及搜索,文中皆同)

经过几个小时的马拉松式的“连续审议(vote-a-rama)”,于12月2日凌晨1点50分,美国参议院以党派划线投票(除共和党参议员Bob Corker一人之外),以51:49票的结果通过了税改法案。保守派称这是立足中产阶级利益、会给美国带来经济繁荣的跨时代税法改革,自由派则觉得该法案讨论时间仓促、以给富人和大公司大幅度减税为主要特征,并有将美国推向更大的国债重负的危机。

Bob Corker投反对票的理由是,根据国会税务委员会的计算,即使经济按期望的得到稳定增长,该税改也将在10年内给美国增加1兆亿的国债。作为反扩大国债的鹰派,他反对该税改。参议院版本的税法被改到了最后一分钟,主要改动有:

|

变动的税项

|

参议院税改法案

|

|

原版

|

最后版本

|

|

房地产税抵免

|

取消抵免

|

在缅因州议员Susan Collins的坚持下,加上了房地产税可以抵免,最多到$10,000

|

|

AMT

|

取消

|

保留AMT,但将开始征收的标准提高

个人:从 70,600

家庭,从109,400

|

|

针对院校的税务变动

|

对于获得丰富捐赠的学校,达到平均每个学生25万美元以上,开始收取1.4%的执行税

|

将25万美元/学生的标准提高到50万美元/学生,相当于减少此项征税

|

|

Pass-through

|

税务减免17.4%

|

蒙大拿州议员Steve Daines和威斯康辛议员Ron Johnson促成了pass-through私营个体的税务减免从17.4%提高到23%。

|

|

医疗费用抵免

|

医疗费用超过收入10%以上部分可以抵税

|

医疗费用超过收入7.5%以上部分可以抵税,不过只试行2年(由缅因州议员Susan Collins提议推动)

|

税改的背后,有党派的分裂,也有经济学的复杂带来的各种理论的争鸣。本文综合自由派和保守派两边的观点,分析此次税改对于个人和美国未来会产生哪些深远影响。

相对于给个人减税方面的政策调整,本次税改另一个重要的立足点是给美国大企业带来的税务减免。这一套政策的理论基础,都是建立在保守派的核心经济理念之一,“滴流理论(Trickle-down economics)”基础之上。

|

观点

|

|

自由派

|

两院税改法案,突出地将财富和优势从所有纳税人转移到已经富裕的少数人身上。 这种干涉会扭曲经济结构。

在正常的自由竞争中,富裕阶层应该是在提供了更有价值的商品和服务之后,才能增加财富,而不是通过被减税

提前拿到这些优惠。

由于目前失业率已经在5%以下(也称为“全就业”),并不存在通过给富人和大资本减税创造更多工作机会,从而带动经济增长的空间。

|

|

保守派

|

保守派推崇的涓滴经济学或“滴流理论”核心内容是:

主张对大企业,投资者和企业家的个人收入和企业收入进行税务减免和其他经济利益补贴,以刺激经济增长

。

该理论建立于两个基础上:1. 认为社会的所有成员都能从增长中获益; 2. 经济增长最有可能来自那些有资源和技能的人带来的生产力增加。因此要给富人和大资本减税,靠他们增加投资、消费,创造更多工作机会,从而带动整个社会经济繁荣。

|

“滴流理论”最早出处是美国大萧条时期,喜剧评论员威尔·罗杰斯(Will Rogers)调侃当时赫伯特·胡佛(Herbert Hoover)总统的经济政策时,创造的这一说法。事实上,但凡符合不成比例倾斜性地在短期内为富裕的企业和(或)个人提供优惠,不过出发点是为了长远角度能提高所有人的生活水平的经济政策,也可以归为基于“涓流理论”的政策。比如,美国2008年对银行采取的救助(bailouts)和欧盟的“共同农业政策”(CAP)。

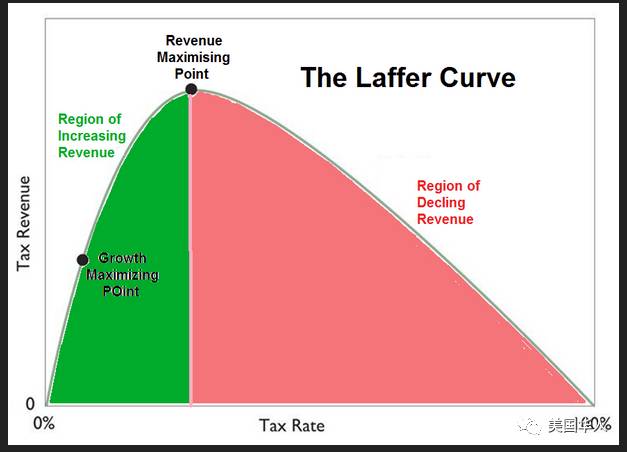

“滴流理论”的一个理论依据,来自经济学家Laffer提出的拉弗曲线(Laffer Curve),显示税率与国家税务收入是钟形关系,税率太高和太低都会导致国家财政收入缩水。只有税率在适当区间的时候,才能给国家税务收入带来最大的效应。

那么,在不同时期,如何定合理的税率区间,就是一个考验政策决定者经济智慧的挑战。美国历史上,里根时代是涓滴经济最著名的一次实践。在1980年至1988年间,里根政府将最高个人税率从70%下降到28%。 与此同时,1981年至1989年间,联邦总收入从5990亿美元增加到9901亿美元。确实给拉弗曲线提供了实践支持。但是80年代的经验,并没有证明给高收入的减税,对中低收入人群的经济改善有必然相关性。

前文(

点击链接

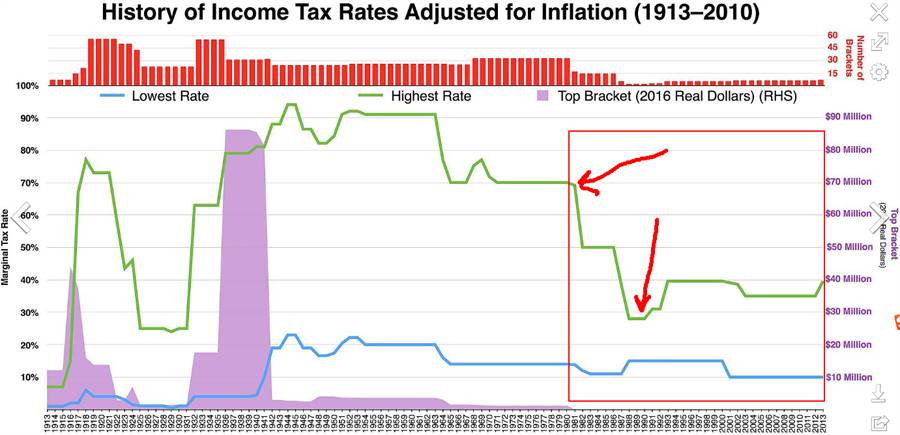

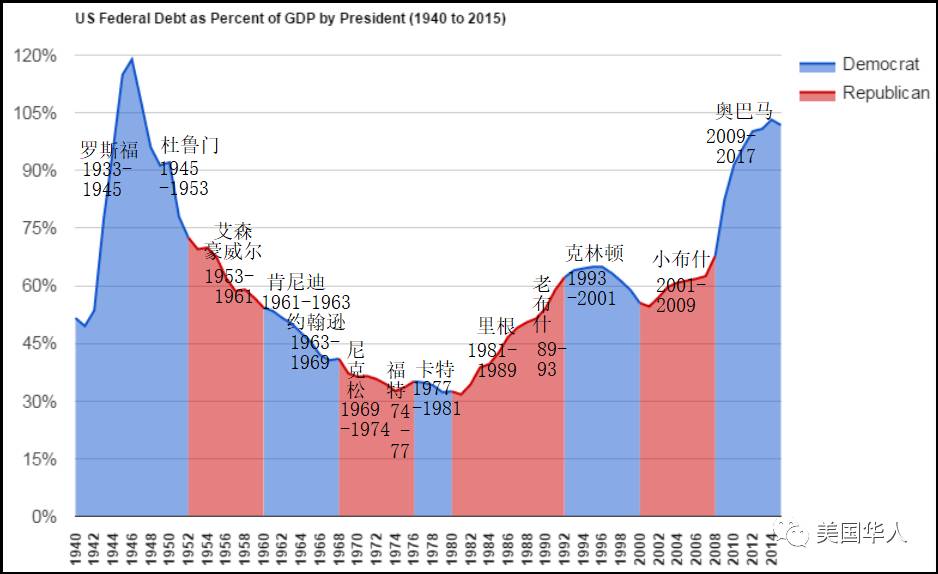

)也分析过,美国从二战到现在,国债的减少和增加,分水岭恰好是八十年代。从二战到里根之前,美国的最高收入税税率处在98%-70%的高位阶段(下面,图A中绿色线所示),那个时期恰好是美国国债一路下降的时段(下面,图B中二战时期到1980年)。里根开始,最高税率被逐步降到30%左右的区间(图A右侧红框所示),之后的总统也都少有大幅度改变。结果,减税与美国国债一路攀升的过程(图B,1980年到现在)恰好吻合。虽然经济问题不能用完全简化的方式去判断,但是这个“巧合”却是值得注意的事实。

图A

图B

二战到现在的历史也说明,美国在国债超过100%GDP水平的时候,

采取减税拉动经济从而期望减债的做法,并没有历史上实践过的先例。

上一次二战期间,是采用加税降低了国债。现在随着新税法的通过,我们正式进入一次前所未有的经济实验。

同时我们看到,虽然里根时代的减税法案与共和党这次减税法案都是“滴流理论”的产物,但是也存在细节差异。里根时代的税法改革花了

两年

时间辩论才得到国会批准。而川普政府的税改也就

几个月

的讨论时间,便顺利通过。三权分立在一党全面占优下制衡没有达到最高效率,对于国家这是促进了让占优方充分发挥效率,还是让另一半国民的声音传递不到立法层面从而给未来遗留下隐患?这是个见仁见智的问题。

比较遗憾,在共和党议员内部辩论中,以田纳西州参议员Bob Corker为首的几位提出设置保险措施,一旦减税刺激经济的效果没有达到期望值,就提高税率以对冲减税导致的国债加剧的建议,最终却没有得到采纳。共和党迫于这一年来,川普政府在立法层面上没有重大政绩等各种压力,用党性战胜了大部分内部的异议和分歧,除了Corker议员之外全部支持了这次美国几十年里幅度最大的税务改革。

这次税改虽然从个人税率层面有偏袒富人阶层的各种迹象,但是从企业税率角度,不少分析认为不乏亮点。

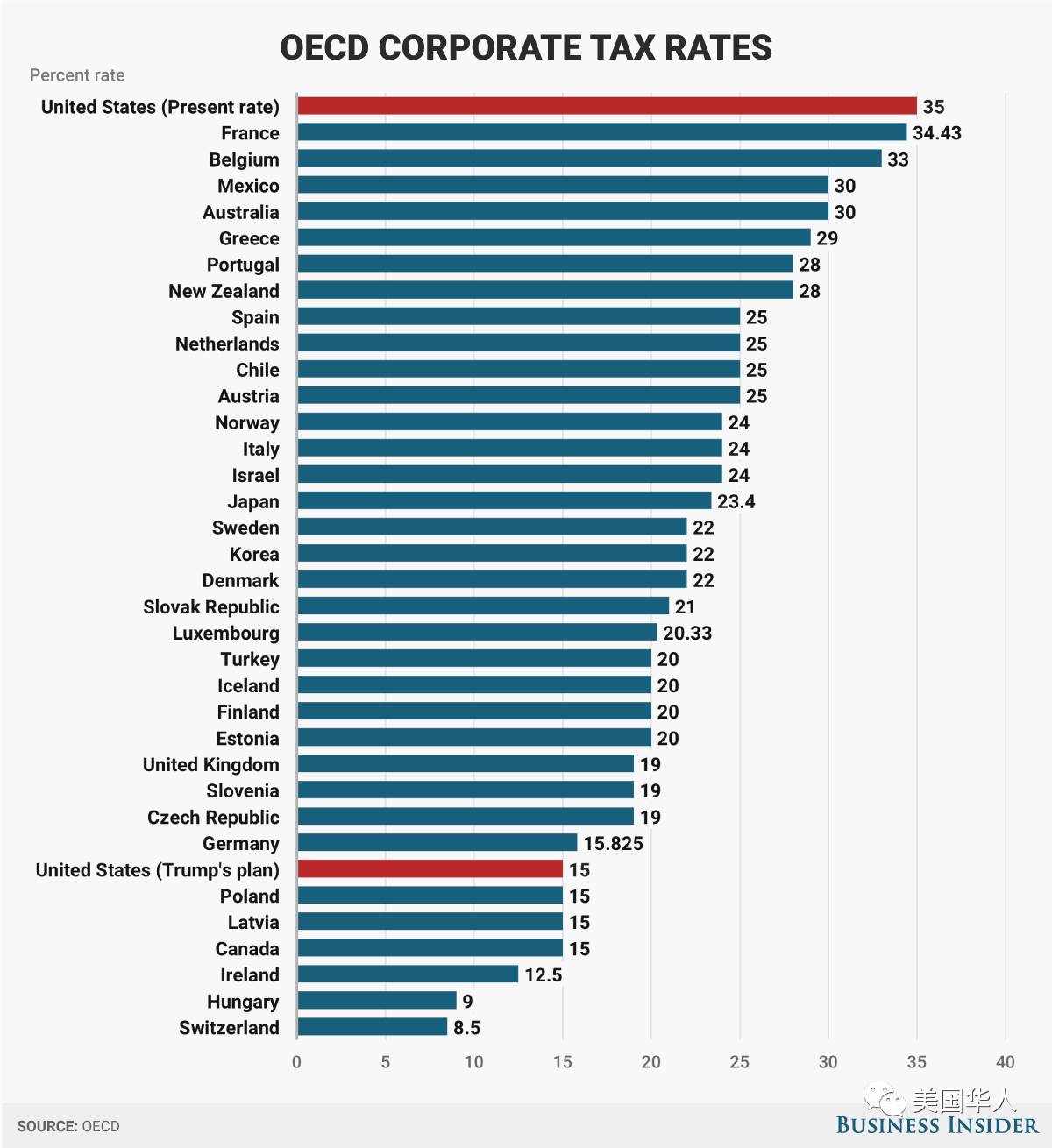

《Business Insider》杂志11月29号转登了共和党和川普推特上公布的137个偏保守经济理念的专家学者支持税改的联名信件。看名单基本为各大学的教授,好几位退休的,来自顶级名校的教授少于10位。不过2天后,有爆料这个名单里面有个别人是不存在的空名,而有的根本没有经济研究的背景。该信件的核心信息,认为美国过去10多年的企业税率在同类发达经济体中处于高位,直接导致4700家企业迁离海外。与此同时,美国企业采用不增加甚至变相降低雇工工资水平的方式减少成本,则给大量美国蓝领的生活带来负面影响。

支持税改的经济专家们认为,此次税改在企业税上从目前的35%降到20%, 再加上各州和地方性税务抵免上对企业的优惠政策,实际上会把企业税率降到15%。这一系列的有力作为,将让美国直接跻身同类发达国家中企业税率最有竞争力的行列。会改变美国过去十多年因企业税率太高而缺乏竞争力的现状。

根据国会预算办公室(Congressional Budget Office, CBO)的数据,GDP每增长0.4%,10年内的国内财政收入就会增加超过1万亿美元。 保守派分析认为,如果未来GDP达到2.5%以上的经济增长率,综合其他支出后,总体上对于平衡此次减税带来的1.5兆亿的财政赤字也将有盈余。换句话说,GDP增长如果能超过2.5%,美国就可以转入降低国债的轨道。因此,这次税改成败都押在了刺激经济上。对于此次税改,大部分保守派认为能带来的GDP增加,预期在3%-5%之间。但是芝加哥大学最近对38名包括保守派和自由派在内的著名经济学家的民调显示,只有1人对税改将带来经济繁荣持乐观态度。

综合来看,共和党主刀的此次税改,直接影响是让富人首先大幅受益,期待让中产和低收入人群成为经济繁荣后的间接受益者,实现全民皆大欢喜。从保守派角度,是一次百年难遇的对涓滴经济的实验机会。

|

观点

|

|

自由派

|

最高1%的富人阶层将得到绝对的减税;而中产阶级有25%的人将面临税务上升,且该比例将在未来十年内增加到50%。而得到减税的中产人群也只是一些中小幅度的税务好处,富人得到的减税幅度则很可观。家庭年收入7,5000美元以下人群,由于一些税务优惠被砍,实际上将面对税务负担加重的现实。

|

|

保守派

|

预期该税改将把美国GDP年增长速度提高到3.x%甚至4%以上的水平,一旦强力的经济繁荣得以实现,全社会有更多收入更高的工作机会等待中下产人群。因为社会资源食物链最高层人群最懂得如何投资带动经济、创造工作机会雇人,所以需要先给他们减税才会有后续的经济繁荣。

|

前文(

点击链接

)我们分析过,尽管都是全面减税,跟历史上里根时代的税法改革比,80年代主要集中在对中产和穷人的税率减免上。而此次川普的税务减免,照顾富人和大资本上更突出。根据联邦税务委员会和CBO的计算,到2027年,收入在

4万到5万美元

的人将

多缴纳53亿美元

的税收,收入在

5万到7.5万美元

的人将

多缴纳40亿美元

的税收,而年薪

100万美元以上的富人

将获得

58亿美元的减税

。

保守派则否认该税改不是面向中产的质疑,指出该法案将家庭不缴纳税款的收入门槛提高一倍到24,000美元; 将儿童人头税务抵免加倍到2000美元; 并将面向中层收入的一档税阶从15%调到12%,这些措施都是给中产减税。这些说法乍一听有道理,但是其中出现了几次置换概念和避重就轻。在之前的文章中针对这几个细节有过相关分析,本文不再重复,感兴趣的请参考:《

全面总结最新两院税改方案,不懂税法也能一目了然

》。

不妨回到“滴流理论”上来看,该理论的核心点之一就是先让大资本和富有人群拿到钱,才能触发往下的trickle down。所以,该税改如果是先为中产服务,那么就不符合滴流理论中最富有的人最懂带动社会经济进步、因此需要最先被减税的基本出发点。