周末,与几位业内投资大佬聊经济发展的大趋势以及资产配置,发现他们大多还是偏乐观的,认为如今国运当头,周期股行情可以看得更长久些。更有人认为,中国经济的底部应从1911年的辛亥革命算起,尽管之后战争不断,但经济增长的底部却不断在抬升。不过,当谈到资产配置的时候,则纷纷强调要配置核心资产,这与以前习惯于坚定看好某一板块的资产似有不同,有人对于创业板何时能东山再起也比较纠结。经过和大佬们对话,我关于未来将出现资产过剩现象的逻辑更加清晰。

从货币扩张到货币收缩,对应资产荒到资产过剩

我经常讲的一句话就是“相信逻辑,不要相信奇迹”,因为发现不少国人喜欢相信奇迹和神化个案。从2010年以来,我写的有关中国城镇化率被低估、农业劳动人口被高估、居民可支配收入被低估等文章,都无一例外地用最简单的逻辑来推导:既然城乡收入差距非常大,那么,农业青壮年人口何苦还要留在农村;既然农村人口已经大幅减少,那么,城镇人口应该大幅增加;既然国人在海外购买力如此强大,举债购房的比重又远低于美国,那么,真实的收入水平应该远不止统计公布的这些。既然统计数据有悖常识,那就应该探讨一下真实的数据究竟怎样。

从2016年以来,房价不跌反涨,经济也回稳向上,似乎都在显现趋势的逆转。于是看图说话者多认为新周期崛起了。但我依然坚守逻辑,

坚信逻辑比现实的数据更靠谱,因为短期数据不能代表趋势。

如当你认为某类资产价格已经远超合理估值水平的时候,但其价格还在继续上涨,这就意味着这类资产离泡沫破灭的时间更近了。

大家常用“货币超发”来解释我国这些年出现的资产荒现象,但资产荒现象也不会永远存在下去,我们一定要以发展和可转换的思维去看待当前的现象。

我们不妨先来解释一下货币超发下不同资产的价格变化和资产规模增长的逻辑。尽管央行不承认货币超发,因为其资产负债表从未大幅扩张过,存款准备金率也非常高,故从货币发行的角度来看,央行确实比较节制。不过,中国当前货币存量过大却是事实,M2的规模超过美国与日本之和。

我曾把众所周知的费雪方程式做了以下变换:

MV=PQ=

P1Q1+P2Q2+P3Q3+P4Q4+…

其中,M表示货币供应量,V表示货币流通速度,P表示总体价格水平,Q表示最终产品和服务的数量,Q1代表一般消费品和一般服务数量,Q2代表高收入群体购买的奢侈品和奢华服务数量,Q3代表金融资产的数量,Q4代表实物资产(主要为房地产)的数量,而P1-P4都是与之对应的价格。

通过这个变换了的公式,可以解释为何货币扩张那么快、但股市却远远跑输M2的增速——因为P4Q4(房地产市值)增长太快了。

货币供应量不断的大幅扩张,使得社会各类资产的估值水平偏高,而资产价格的高估,必然进一步诱使社会“制造”出更多的资产,例如,今年以来三、四线城市房地产新开工面积大幅增长,新三板上市家数已经超过11000家。

其实,我们还可以用更广的视野来看货币过量导致的资产价格上涨现象。比如,过去媒体频频报道文物走私的事件,而近年来此类报道明显减少。相识的一位收藏家朋友告诉我,2015年全球青铜器拍卖排行榜公布后,他发现自己拍中的四件青铜器中,有两件为前10强;2016年全球青铜器拍卖前10强中,他占了非常靠前的三席。在近十年的全球收藏品拍卖中,中国出土的文物价格越来越高,这也是文物走私现象减少以及国内收藏家热衷于拍卖中国文物的原因。

除了海外文物回流可以看成货币超发背景下国内资本品数量相应增加的一个案例外,黄花梨、普洱、茅台等也陆续加入了资本品的行列。近年来,大量国内资本购买境外资产,无论是企业还是高净值群体都是如此,这说明当境内资产价格明显高于境外资产时,货币流向就发生了变化,央行的外汇储备也从四万亿美元降至三万亿。

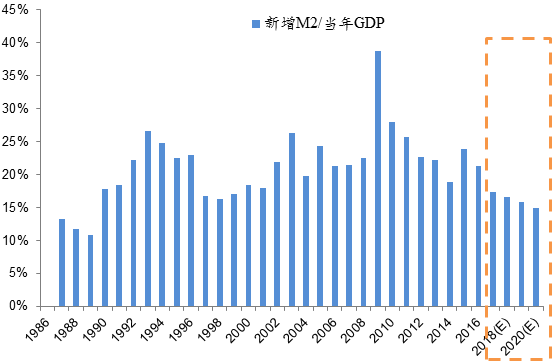

中国的M2规模早已笑傲全球,如此大的货币规模,需要有相应的“筹码”来匹配,于是,国内的证券化率不断提高。但是,由于A股市场和一、二线城市土地市场的高度管制,导致股市与楼市的泡沫化,而金融创新又带来了影子银行和互联网金融、P2P等民间金融的潜在风险,于是,货币收缩成为当前迫不得已的选择。今年5-6月份,我国M2增速回落到10%以下,表明货币增量的回落已经难以避免。不过,由于M2存量巨大,故增量回落对于存量的影响不大,短期内要得出资产价格将因M2增速回落而下行的结论,似乎依据不足。

M2增量/GDP已经出现了拐点

资料来源:Wind,人民银行,中泰证券研究所盛旭供图

不过,俗话说买股票就是买未来。因此,即便在货币增量变化对存量影响不大的情况下,大家也会关注到未来货币收缩的趋势及影响。上世纪90年代初,日本和亚洲四小龙金融泡沫的破灭,就是在货币收缩的背景下发生的。但一致预期究竟会领先事实发生多长时间,又很难判断,这也是投资决策的难点所在。

调结构带来价格上涨与经济周期回升是两码事

记得在2002年,中国经济再度步入高增长阶段,价值投资理念开始得到机构投资者的认同,于是,我所在的国泰君安研究所便推出了《未来蓝筹》一书,其中,冶金行业推荐的行业龙头是宝钢。那么,当初我们是否考虑到钢铁行业有朝一日会成为夕阳行业呢?当然考虑了,不仅如此,我们还考虑到产业整合的因素,即随着行业集中度的提高,宝钢的市场份额会越来越大,依然可以给投资者带来高回报。

至少在本书出版的五年后,宝钢依然是行业龙头和蓝筹股。然而,2008年以后,宝钢的盈利就出现了下降,个别季度还出现亏损,之后也几次出现主营业务的亏损。我们所期望的产业整合却并未出现,在全行业亏损的局面下,宝钢也难以幸免,这样的企业还能称之为蓝筹吗?由于人生太短暂,我们的观察期也总是太短。2016年,武钢居然并入宝钢,中国钢铁业的整合开始了,如今宝钢的规模位居全球第二,那么,15年前我们判断的这只未来蓝筹是否应验了呢?

最近,A股的钢铁、有色板块走势强劲,周期性行业的崛起,是否意味着中国重回2002-2007年的重化工业化时代呢?这种判断似乎太天真了。中国粗钢产量的增速早在2005年就达到了峰值,这意味着中国重化工业化早就步入后期了。2011年之后,中国就开始步入建筑周期的下行阶段,GDP增速也同步回落。2016年开始推进供给侧结构性改革,就是因为产能过剩。

2000-2010年,中国乘用车销量一年增加一倍,如今呢?