版权声明:本文内容来自新浪科技,如您觉得不合适,请与我们联系,谢谢。

北京时间1月25日凌晨消息,德州仪器今天公布了2016年第四季度财报。报告显示,德州仪器第四季度业绩超出华尔街分析师预期,但其股价在盘后交易中涨跌互见。

在截至2016年12月31日的这一财季,德州仪器的净利润为10.47亿美元,比上年同期的8.36亿美元增长25%;每股收益为1.02美元,高于去年同期的0.80美元,这一业绩超出分析师此前预期。财经信息供应商FactSet调查显示,分析师平均预期德州仪器第四季度每股收益为0.81美元。

德州仪器四季度营收为34.1亿美元,比上年同期的31.9亿美元增长7%,也超出分析师预期。FactSet调查显示,分析师平均预期德州仪器第四季度营收为33.2亿美元。

德州仪器指出,该季度的每股收益中包含了一笔每股14美分的特殊项目相关利益,这些项目并未计入其业绩展望。

对于今年第一季度,德州仪器预测其每股收益将为78美分到88美分,营收将为31.7亿美元到34.3亿美元,其中值均超出分析师预期。FactSet调查显示,分析师平均预期德州仪器第一季度每股收益为75美分,营收为32.1亿美元。

当日,德州仪器股价在纳斯达克常规交易中上涨1.35美元,报收于77.08美元,涨幅为1.78%。在随后截至美国东部时间17:15(北京时间周三6:15)的盘后交易中,德州仪器股价下跌0.34美元,至76.74美元,跌幅为0.44%。过去52周,德州仪器的最高价为77.32美元,最低价为49.10美元。

德州为何能够坐稳模拟老大的位置?

熟悉半导体产业,熟悉德州仪器的朋友都应该知道,德州仪器是模拟器件产业的老大。几年前他们决定退出手机AP市场,专注于工业和汽车等领域,更是让巩固了在这些领域的地位,在这些未来的发展重点领域卡好了位置。2014年,模拟产品线营收更是占了德州仪器当年营收的62%。

作为半导体产业界的一股清流,在最近两年半导体频繁并购中,德州仪器岿然不动,稳坐钓鱼台。

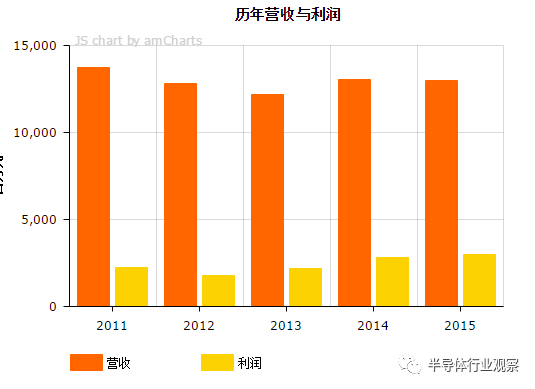

但德州仪器这些年来的财报一点都不含糊。

德州仪器过去几年的营收数据

而这些年来的稳步上升与早年的一些布局密不可分的。从上世纪90年代开始,德州仪器就开始着力发展模拟IC。2009年,德州仪器从奇梦达(奇梦达2009年破产)手中购买了12英寸晶圆制造设备来生产模拟器件,2010年德州仪器收购飞索半导体(译者注:Spansion,2014年被Cypress收购)在日本会津若松的两座晶圆厂,同一年收购中国成都的一座8寸晶圆厂,上述收购的资源全部被用来生产模拟IC。2011年4月,德州仪器以65亿美元的价格收购了国家半导体(National Semicondutor),双方曾在多个模拟产品线上进行竞争。

德州仪器在模拟IC市场地位的不断提升得益于其将更多产能转向12寸产线,包括新建的RFAB(Richardson fabrication plant)和较早的DMOS 6晶圆厂。德州仪器声称12寸晶圆厂可以帮助自己降低40%的生产成本、增加产能并能更灵活地应对客户需求。

【关于转载】:转载仅限全文转载并完整保留文章标题及内容,不得删改、添加内容绕开原创保护,且文章开头必须注明:转自“半导体行业观察icbank”微信公众号。谢谢合作!

【关于投稿】:欢迎半导体精英投稿,一经录用将署名刊登,红包重谢!来稿邮件请在标题标明“投稿”,并在稿件中注明姓名、电话、单位和职务。欢迎添加我的个人微信号MooreRen001或发邮件到 [email protected]

【关于投稿】:欢迎半导体精英投稿,一经录用将署名刊登,红包重谢!来稿邮件请在标题标明“投稿”,并在稿件中注明姓名、电话、单位和职务。欢迎添加我的个人微信号MooreRen001或发邮件到 [email protected]

点击阅读原文加入摩尔精英