来源:

国泰君安证券研究

2014年年底,浙江棉纺织龙头企业科尔集团宣布,在美国南卡罗来纳州兰开斯特郡开设其第一家海外工厂,投资总额为2.18亿美元。

科尔集团也成为了有史以来第一家在美国设立工厂的中国纺织企业。

和华为、联想等高科技企业不同,中国的纺织行业多年来一直是被认为是低端产能外转的领头羊,越南、印度、印尼等国家固然常见,最终将工厂设立在美国的却并不多。

至于科尔选择美国设厂的原因,集团负责人黄国刚是这么说的:

“美国是世界第三大产棉国,也是全球最大的棉花出口国,棉花资源丰富。当地棉价和国内棉价的价差大约在每吨5000元左右。虽然美国人力要比国内高出很多,但平均下来,每年的棉花原材料就可以省下7.5亿元。”

换句话说,连纺织行业这样的劳动密集型行业,中国的人力成本优势都已经无法抵消其他的成本考量。

人口红利,这一

推动中国经济崛起的关键因素的消散速度,显然比我们想象的更快。

国际巨头如优衣库、三星、索尼等相继撤离中国,国产品牌如海尔、福耀、思念频频海外建厂......

纷杂新闻中,悲观者关注人口红利消退,制造业外流;乐观者看到产业转型机遇,自动化前景向好。

近日,国泰君安总量团队发布深度报告《中国人口周期、经济趋势和资产配置》,提出了人口红利的三层概念:数量红利、结构红利和质量红利。

我国的人口红利,现在又在哪个阶段?

第五次产业转移大潮

2005年开始,中国纺织行业开始了自内地向越南、柬埔寨等东南亚国家的漫漫转移之路。

起初还只是单个厂商的个别行为,后来渐渐演变为产业链相关企业的一致行动:

从纺织成衣代工类企业——申洲国际、健盛集团陆续在东南亚布局,随后上游棉纱、印染、面料企业——华孚色纺、百隆东方、伟星股份、鲁泰 A 加快跟进。

▼ 2005年开始,中国纺织业

加快向越南、柬埔寨等国家转移

资料来源:Wind,国泰君安证券研究

纺织行业仅仅只是中国制造业对外转移的一个缩影。

自上个世纪90年代以来,中国劳动密集型制造企业已经开始将工厂迁移。

相对中国而言,东南亚国家不仅有着相对更廉价的劳动力、更低的厂房租金、更优惠的政策补贴,还有着大批年轻人旺盛且无处安置的消费欲望。

这一切,和几十年前的中国如出一辙。

▼

为吸引劳动密集型企业

东南亚国家纷纷出台优惠政策

资料来源:Wind,国泰君安证券研究

许多已在华设厂的跨国公司采用“中国+1”的战略:仍保留在中国的工厂,同时在东南亚国家另设一厂,甚至直接将工厂整体搬迁。

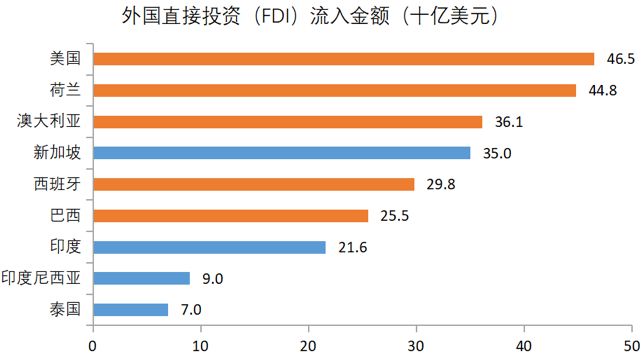

据联合国贸易和发展组织最新发布的《全球投资趋势监测报告》显示,2018年上半年流入东南亚的FDI增加18%,达到730亿美元,流入量的增长主要由

新加坡、印度尼西亚和泰国

所推动,其外资流入量分别为350亿美元、90亿美元和70亿美元。

▼

新加坡、印尼、泰国等国家

2018年上半年FDI流入表现亮眼

资料来源:联合国贸易和发展组织,国泰君安证券研究

如何理解“成本洼地”?

东南亚产业转移如火如荼,可值得留意的是,美国也成了这一轮产业转移的热门区域。

在国泰君安总量团队看来,全球产业链转移,正在从一个

追逐“

劳动力成本洼地”到追求“整体成本洼地”

的进程中转变。

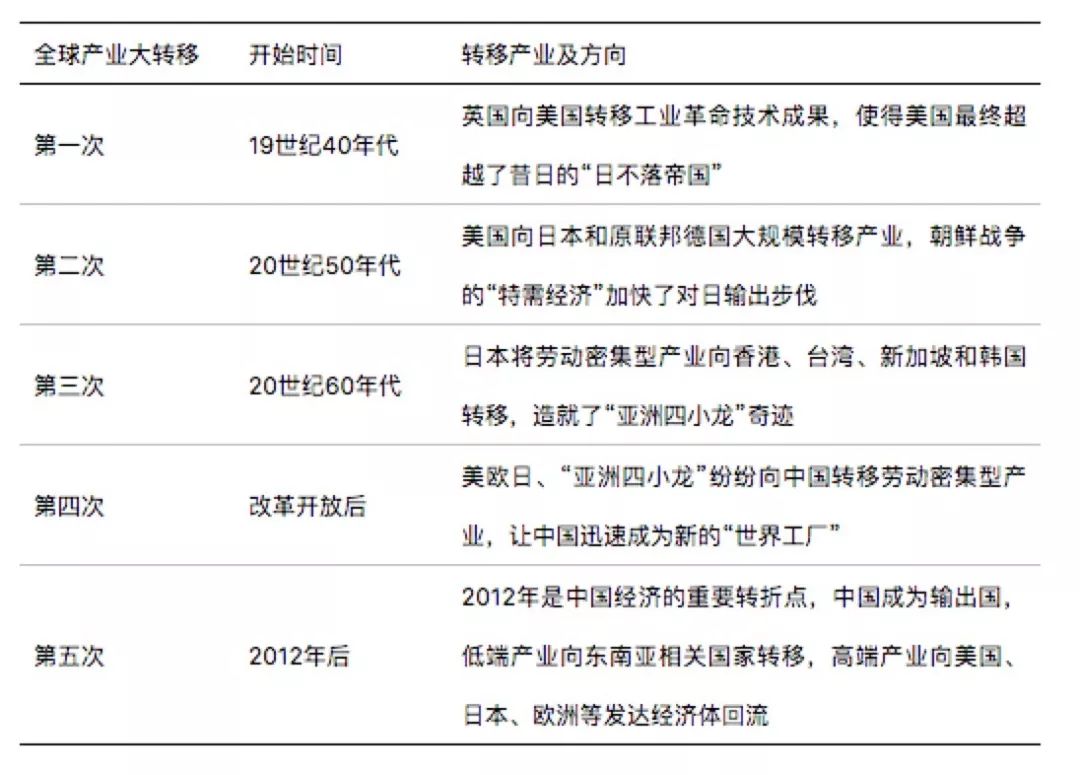

从过去四次产业大转移的经验来看,有两个比较突出的特点,即:

1、率先转移的产业,多表现为劳动力密集型和劳动成本敏感性特点;

2、转移路径基本上都是从技术领先的国家向技术相对落后国家扩散。

▼

五次产业大转移方向

资料来源:

时寒冰《中国经济30年大趋势》

资料来源:

时寒冰《中国经济30年大趋势》

而在本轮产业转移中,我们看到了一个较为明显的双线流动特征:

从中国迁走的产业链,低端产业链转向了人力红利依然充足的东南亚,高端产业链则转向了科技和市场红利更为显著的欧美国家。

国泰君安总量团队分析认为,从全世界的范围来看,随着人类经济越发达,劳动力的成本遵循一个持续上涨曲线。

即便是把企业搬迁到了东南亚这样的低成本区域,过不了几年,还是必须要接受劳动力快速上涨的压力。

而从技术角度来看,使用自动化技术、机器人技术的成本会是越来越低廉的。

加之美国、日本、欧洲等发达国家受困于“产业空心化”及经济低迷等困境,大量跨国企业选择积极利用先进技术(机器人、3D打印等)弥补劳动力成本高的劣势,成功带动了一些制造产业从中国向美国、日本、欧洲等发达经济体回流。

富士康的双线转移

作为充分享受了中国人口红利的OEM代工企业,富士康在某种程度上,成为了第五次产业大转移的缩影。

20世纪70、80年代,富士康在台湾地区还是一家默默无闻的电子代工企业。

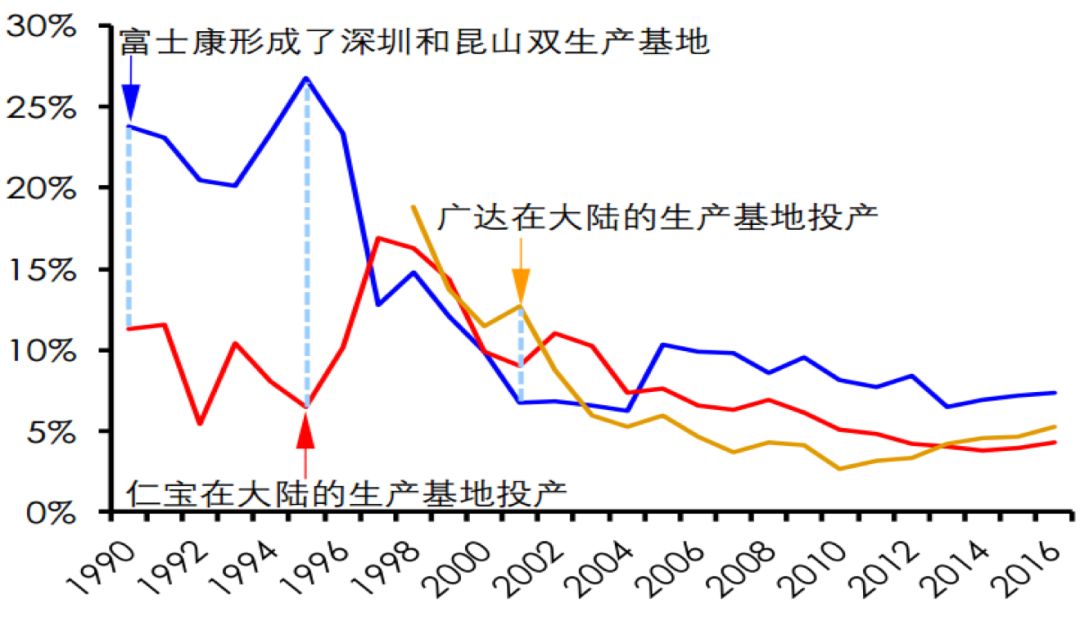

90 年代初,富士康开始在大陆投资建厂,借助内地劳动力、土地等要素成本低的特点,迅速扩张规模,在深圳和昆山设立多个制造基地。

从毛利率情况来看,内地工厂极大地改善了富士康的盈利能力:

1990-1996年毛利率水平超过20%,而当时它的主要竞争对手仁宝电脑仅在台湾设厂,毛利率仅为10%左右。

1995年,富士康在大陆产能集中释放,与仁宝的毛利率差距甚至拉大到20%。

2000年后,富士康继续通过毛利厮杀,实现规模增长,2007年全球市场份额跃居首位,并一直保持至今。

内地工厂的建立

使富士康与竞争对手迅速拉开毛利率差距

资料来源:中国台湾证券交易所,国泰君安证券研究

从珠三角到长三角到环渤海、从西南到中南到东北,富士康一路高歌,建立了30余个科技工业园区。

然而在全球化浪潮中节节胜利的同时,不断上涨的用工成本也让这家代工巨头深感压力。

自2009年起,富士康开始将大规模生产运营转移至中国之外,不仅选择在越南、泰国、印度等东南亚国家开设工厂,在欧洲的捷克共和国、匈牙利和斯洛伐克等地也拥有产线。

同时,富士康董事长郭台铭还与特朗普会面,计划耗资100亿美元,在美国威斯康辛州新建一家LCD面板生产厂,为当地创造1.3万个就业机会。

富士康表示,目前集团大约有25%的产能分布在中国之外。

▼

富士