鲍威尔宣布,美联储的通胀目标是2%。

为了实现平均通胀率为2%的承诺,将允许通货膨胀率在一段时间内超过传统上允许的2%水平。

此举可能会导致未来几年持续的低利率,这意味着美联储将保持政策宽松直到通胀远高于目标。

接着可能意味着通胀预期上升和实际收益率的下行压力,这就

会给美元施压。同时也可能会提振黄金。

悲观观点认为这也意味着美债收益率可能会飙升,同时经济增速仍然缓慢,“滞涨”或带来股债双杀。但对于这种通胀攀升的担忧,目前主流机构认为有些过度。“央行短期并不会因此而考虑收紧政策。其实核心通胀总体上仍比年初要低一些。”

从利差角度而言,机构认为中美利差仍将维持较高位置。这将

有利于人民币维持强势

。

截止发稿,美股略高开后震荡上行。看来预期得到了验证。

……

最近A股主板一直缩量,今天上证主板又创下类似于6月底的地量,存量资金一直往三姨太这里赶。

除了观望晚上美联储会议的结果之外,还有个问题就是

钱紧

。(注意不是货币收紧)

我之前分析过月中缴税的影响,不过8月本身不是财政缴款大月(7月才是),也不是6月那种跨季资金需求大的情况,而是

政府债券发行量大

,导致市场钱紧,

8月以来央行公开市场净投放资金约7800亿,而利率债净供给约为1.2万亿,资金供需出现缺口应该是近期资金偏紧的主要原因。

这也是央妈重启14天中期借贷便利的背后逻辑,而不是某些人认为的加息暗示。

9月是传统的信贷和存款大月,流动性需求仍然较高,仍可预期央妈会接着大规模净投放。

……

1-7月,规模以上工业企业利润累计同比下降8.1%,降幅比1—6月份进一步收窄4.7个百分点,7月当月同比19.6%,比6月高8.1个百分点。

1-7月累计数据的结构上:

计算机通信与电子设备制造业利润累计同比增28.7%(前值27.2%);专用设备制造累计同比增长24.1%(前值20.7%),这两个行业都出现高位加速。

通用设备制造转正至3.5%(前值降1.1%);汽车制造显著收窄降幅至-5.9%(前值-20.7%)。

农副食品加工业利润累计同比增20.1%(前值14.8%),与近期农产品价格相对坚挺有关。

橡胶与塑料制品、食品制造、医药制造也都持续加速。

服装服饰、文体娱乐用品、皮毛羽和制鞋业、家具制造等行业恢复较慢。

上游采矿业、原油和原材料行业累计利润降幅仍然较大,需要等待原油等大宗商品价格进一步向上突破。

总之,工业企业利润仍将保持结构性向好趋势,装备制造、农副食品、医药制造等领域相对突出。

……

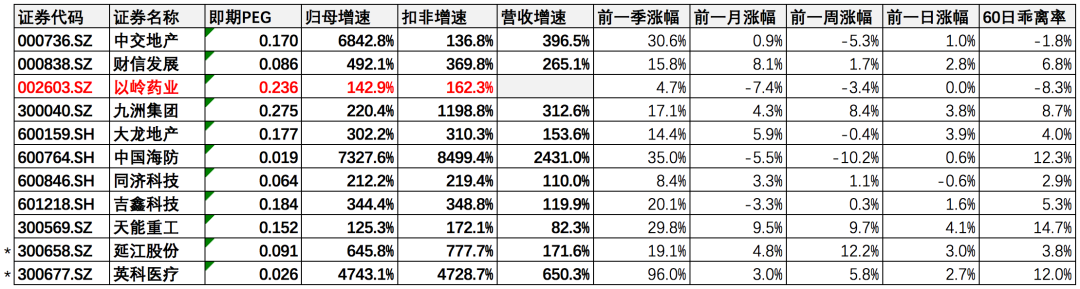

泰胜风能

,昨天我未列入高增名单,今天却完成了10%+的涨幅,不得不说很意外。应该是在

天顺风能

的前车之鉴后,我保守了。

也许代码300开头,现在就是上涨的充分理由。

今天同为风能板块的

吉鑫科技

(轮毂龙头)、

天能重工

(塔筒)都入选了高增名单。

光伏龙头

隆基股份

不负众望,中报交出双增长的成绩,Q2归母同增61.1%、扣非同增52.4%、营收同增37.4%,美中不足则是经营现金流同比下滑,单季净现比为0.39(概算,下同)。

阳光电源

(光伏逆变器)的增速更惊人,中报盈利贴近预告上限,Q2归母同增77.6%、扣非同增90.5%、营收同增127.1%,现金流也很优秀,单季净现比2.93。

三一重工

,Q2归母同增77.9%、扣非同增61.8%、营收同增44.5%,经营现金流强劲,单季净现比1.5。

上汽集团

主要在商用车、新能源车销售,和自主品牌海外销售方面表现出色,Q2归母同增31.9%、扣非同增32.6%、营收同增1%,单季净现比4.26。此外,

江铃汽车

预计Q3归母同增48.8%(按中值计算)。

中国平安

,Q2归母同减18.3%,关于保险,昨天已提过看法,不再赘述。

尚品宅配

(零售型定制家具),Q2归母扣非营收三降,而

老板电器

(厨电/精装修)Q2归母扣非营收均恢复正增长,单季净现比1.76。

……

宁德时代

中报,明显看出折旧、预计负债(主要是计提的售后综合服务费以及销售返利)的计提尺度加大,影响了短期的盈利表现,但给未来盈利的重新释放,创造了空间。这逻辑,和2019年收缩周期当中大举计提应收坏账的

分众传媒

,异曲同工。

所以我私下原本曾将这种行为去类比瑞幸咖啡的“看准资本市场G点”,但后来我发觉,明显这种思维是比较偏激了,所以第一时间没有写在这里,也是幸事。

对于下行周期的利润跨期调整,说难听是财务洗澡,但区别在于,

公司商业模式可持续,也有过硬的财务实力、产业前景

,那就好比“逃漏税”和“节税”有所区别,不可一概而论。

当然我也不是变着法子吹宁德时代或分众传媒,只是分享一个投资上的思考,

投资者有洁癖绝对是好事,不过思维开放也是一个值得拥有的特质。

对上述两间公司,我认为趋势向好,但具体的参与节奏不可一概而论。

此外,今晚发布中报的

平安银行

,Q2净利润同比大幅下降35.5%,比这还惨的表现要追溯到深发展银行在08年金融危机时期了。

不过

它同时提升拨备

,相对去年底、今年一季度分别提升了31.81、14.58个百分点,达到214.93%,

这个动作,倒应该能戳中银粉的G点。

生息资产收益率环比2019年底下滑了27个BP,在已发布中报的银行当中下滑最多,并不意外,意外的是计息负债成本率也下滑了22个BP,

净息差结果只下滑了3个BP

。

我估计市场会正面看待这份中报。

……

最后是福利,红字是Q3预告,打星号是疫情受益:

欢迎来留言区,和我交流你的看法。

专辑目录:

长按二维码关注