(转载请注明出处:微信公众号

lixunlei0722

)

年初以来股市大涨,周期类资产近期也开始躁动,经济真的要企稳了吗?到底真实的经济和未来走势如何?

中泰宏观每周思考第24期

摘要

1、长期看人口:趋势的力量。

根据我们的测算,未来我国的人口形势会变得更加严峻。2017年15-64岁人口已经减少到了10亿以内,到2050年时将减少至不足8亿,也就是说30年内减少2亿多的劳动年龄人口。我国每年新出生人口预计在今年就会跌破1500万,三年内跌破1400万,7年内跌破1300万。劳动年龄人口数量的减少,意味着我国经济增速会继续下台阶,回归到新常态增速。

2、短期看政策:杠杆的游戏。

面对潜在经济增速的下行,政策一直在做逆周期的调节。但政策刺激只能解决短期问题,却无法解决根本的长期经济增长问题,而且带来的负面影响很大。08年之前我们融资主要是为了投资厂房、机器设备,增加生产活动的资本积累,创造的GDP能够和增加的负债相匹配,杠杆率维持稳定;但08年以后,我们投资的基建、房地产,部分纯粹是稳增长的目的,尽管创造了短期经济需求,却不能持续创造GDP,或者创造GDP的量无法和债务相匹配,导致杠杆率大幅飙升。但无论如何,政策依然是影响短期经济走势最重要的变量。

3、周期的韧性:地产的时滞。

预计今年全国房地产销售面积增速或在-10%以下,但是短期来看,工业生产、经济需求仍有一定韧性,这种韧性主要来自三个方面,一是小城房地产销售降温速度会慢一些,二是去年新开工地产项目会继续施工,三是基建投资增速会发力稳增长。但房地产销售才是领先指标,短期的周期需求韧性更多是地产周期被拉长后的时滞。我们认为,本轮经济的真正企稳,要么来自于小城地产回落后的新一轮政策刺激,要么来自于改革开放释放出经济的活力。目前来看,前者似乎很难,后者倒是在努力做的事情,不过效果上需要一定时间。

至于国内股市,年初以来的上涨,已经将投资者从极度悲观的预期中拉了回来,不过金融资产的定价往往要么走向特别乐观,要么走向特别悲观,总存在一些非理性定价。不过我们的想法是,不管乐观还是悲观,不管周期还是成长,不管房产还是股市,核心资产是短期最保值、长期也是最增值的。

从长期视角看,人口才是影响经济增长最重要的变量。

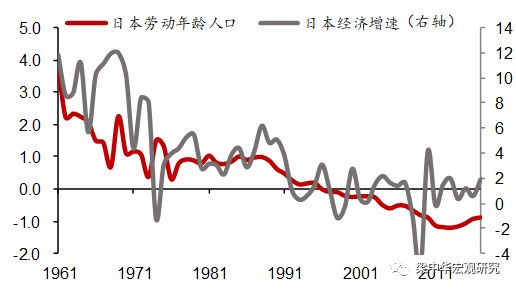

我们考察了日本、韩国的经验,发现劳动年龄人口增速和经济增速走势高度相关。日本在上世纪

60-70

年代劳动年龄人口增速大幅下行,经济增速也逐渐从

10%

以上回落到

4%

左右的水平;

90

年代以后,日本劳动年龄人口增速出现第二波下行,之后连续十几年时间负增长,而日本的经济增速从

90

年代以后也是一蹶不振。

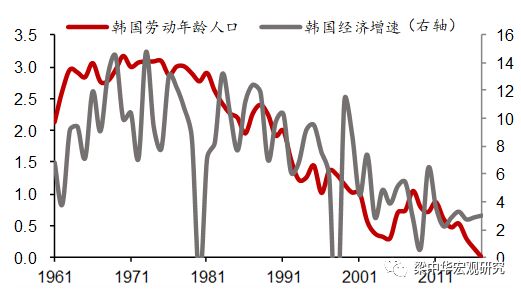

韩国劳动年龄人口增速和经济增速走势上也高度一致,上世纪

80

年代以后,韩国劳动年龄人口增速大幅回落后,经济增速也逐渐从

10%

以上的高增长回落至

4%

以下。

经济和人口增速的相关性其实很容易理解,如果每个劳动力的生产效率是一样的,那么劳动力越多,生产的产品也会越多,也就是“众人拾柴火焰高”的道理。当然,我们不认为人口是经济增长唯一的决定变量,技术进步、人口素质提高、经济制度改革和效率提升都会对经济增长产生影响。

但事实上,技术进步也会受到人口因素的影响,我们发现中青年人口较多的国家,创新的步伐也会更快。说明劳动年龄人口还会通过影响技术进步,进而影响经济增长。

图表:日本劳动年龄人口增速和经济增速(%)

来源:CEIC,中泰证券研究所

图表:韩国劳动年龄人口增速和经济增速

(%)

来源:CEIC,中泰证券研究所

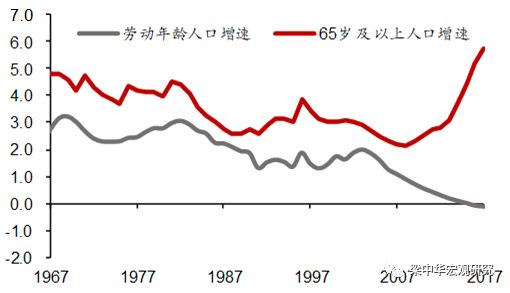

而我国的人口增长拐点从

2006

年就已经出现。

一方面是劳动年龄人口增速从

2006

年以后大幅下滑,过去四年连续出现负增长;另一方面,中青年人口减少的同时,老年人口在加速增长。背后的原因主要是

90

年代以后,我国每年新出生人口的数量就在大幅减少,一直维持在

2000

万以下的低位,第三代“婴儿潮”没有如期出现。造成的结果是,我国每年退出劳动年龄大军的人口越来越多,但每年新补充的劳动年龄人口数量越来越少。

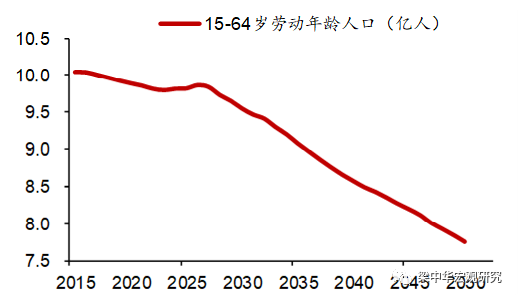

根据我们的测算,未来我国的人口形势会变得更加严峻。

即使考虑到死亡率递减的宽口径预测,我国劳动年龄人口数量也会一路继续下滑。

2017

年

15-64

岁人口已经减少到了

10

亿以内,到

2050

年时将减少至不足

8

亿,也就是说

30

年内减少

2

亿多的劳动年龄人口。

而受到高房价、高抚养成本等因素影响,我国每年新出生人口预计在今年就会跌破

1500

万,三年内跌破

1400

万,

7

年内跌破

1300

万。如果不尽快出台比较强的鼓励人口增长的政策,我国的人口形势会进一步恶化。

图表:我国劳动年龄人口和老年人口增速(%)

来源:CEIC,中泰证券研究所

图表:

15-64岁劳动年龄人口预测(亿人)

来源:CEIC,中泰证券研究所

劳动年龄人口数量的减少,意味着我国经济增速会继续下台阶,回归到新常态增速。

80

年代以来我国经济总共经历了三波下行,

第一波是在

80

年代中后期,

这一波下行主因是我们的市场化程度不够高,例如标志性的价格闯关失败。随着改革的继续推进,经济在

90

年代初有所回暖。

第二波下行是在

90

年代中后期

,在

90

年代日本经济一蹶不振,亚洲金融危机爆发,外部冲击或是这一轮经济下行的主要原因,

98-02

年纺织等行业也出现了局部产能过剩的局面。入世后,我国经济进入了新一轮上行期。

第三波下行是

2008

年之后

,这一波下行不仅仅是因为发达经济在金融危机后一蹶不振,也因为我国的生产要素端——人口发生了大变化。而人口是慢变量,影响因素有很多,长期人口管理政策带来的影响,并不是短期内能够改变的。劳动年龄人口增速的进一步下滑,意味着我国经济增速会继续下台阶。从国际经验来看,长期高增长的状态也很难维持,经济体量、人均收入提高到一定程度,最终都会回归到常规增长。

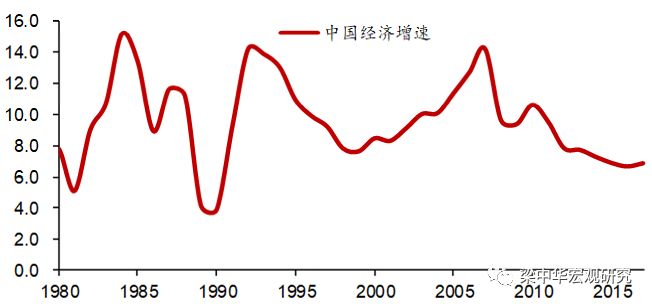

图表:中国GDP增速(%)

来源:CEIC,中泰证券研究所

尽管过去十年我国的长期经济增速大方向是趋于下行的,但如果我们看一下具体每个阶段的经济情况,就会发现经济增速也不是一路下滑,中间过程有起有伏。过去十年,我国经历了三波经济小周期。

这是因为,面对潜在经济增速的下行,政策一直在做逆周期的调节。

每当经济面临下行压力时,货币和信用政策往往被首先放松,其次是宽财政刺激基建,最后放松房地产调控。而当短期经济回暖后,防风险、去杠杆会成为政策的重心,房地产往往被第一个收紧,之后财政和货币政策也会被收紧。

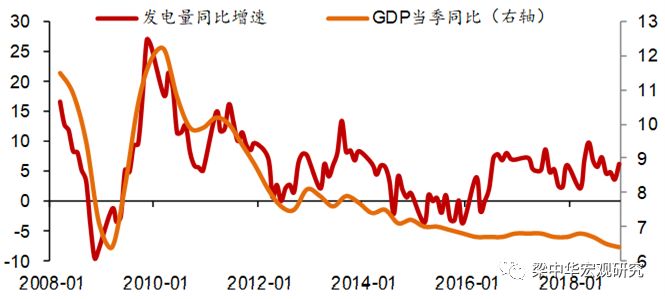

图表:08年以来我国GDP增速和发电量增速(%)

来源:CEIC,中泰证券研究所

但是政策刺激只能解决短期问题,却无法解决根本的长期经济增长问题,而且带来的负面影响很大。

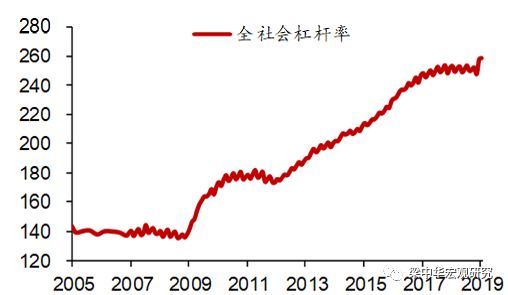

过去十年我国经济增速的趋势依然是向下的,这说明政策只能延缓经济下行的时间,却不能改变经济运行的方向。而且政策刺激带来的结果是我国全社会杠杆率的大幅飙升,部分地方政府的债务问题凸显,居民债务也已经飙升至高位,且中小城市房地产泡沫问题严重。

债务率居高不下的一个直接结果是,未来进一步政策刺激经济的空间越来越小。

关于杠杆率的讨论有很多,那么从微观角度去理解,为何我国的杠杆率在

08

年之前稳定,而在

08

年之后就大幅飙升呢?

过去我们融资主要是为了投资厂房、机器设备,增加生产活动的资本积累,而这些机器、厂房等生产设施可以持续生产商品,且创造的

GDP

能够和增加的负债相匹配,杠杆率就不会大幅上升。

但

08

年以后,尽管潜在经济增速在下降,政策刺激导致融资更多投向了基建和房地产领域。但部分基础设施、房地产的建设并非直接用于生产的目的,而纯粹是为了完成稳增长的目标。例如我们修建的部分机场、公园、公路、桥梁等基础设施,从经济效益的角度看并不那么划算,因为尽管它们创造了短期经济需求,却不能持续创造

GDP

,或者创造

GDP

的量无法和债务相匹配。

再比如我们修建的很多房子,从经济的角度考虑并不能创造足够多的租金,因为租金才是房产对经济贡献的集中体现,尤其是绝大部分小城市的房地产市场,租金回报率非常低,从长期角度看,主要贡献“泡沫”,却很少持续地贡献经济增长。

所以基建、房地产的部分投资尽管创造了债务,这些投资本身也能够拉动短期经济,但却无法持续创造出与其负债量相匹配的

GDP

,这其实是我国杠杆率上升的主要原因。从这个角度来理解,去杠杆的方法主要应该不是通过控制加杠杆,而是怎么把加的杠杆引导到更有经济效益的投资中去,以及如何通过改革开放来提高经济的增长效率。

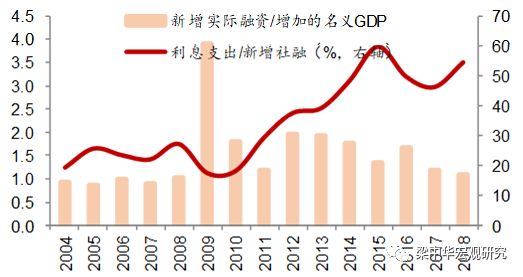

图表:每年新增一单位GDP需要增加多少融资

来源:CEIC,中泰证券研究所

图表:

我国全社会杠杆率(%)

来源:CEIC,中泰证券研究所

周期的韧性:地产的时滞

回顾过去十年的情况,房地产是主导每一轮经济回暖的刺激力量。

关于这一点,数据上的讨论已经很多,房地产在货币创造、消费增长、工业经济拉动等诸多方面,都起着主导作用。我们仅从政策调控的顺序来看,每一轮经济下行周期中,房地产几乎都是最后一个被放松的;而每当经济企稳后,房地产也往往是第一个被收紧的政策。这不仅说明了只靠基建难以托住经济,也说明刺激房地产或许也是无奈之举。

过去

10

多年我国每年新增城镇人口基本都在

2000

万上下波动,但每年销售的商品住宅面积却从

7

亿平米翻倍至接近

15

亿平米。人口增加未见增多,而卖的房子却大幅增加,这背后主要还是来自于我们的政策刺激。

而影响每一轮周期中房地产走势的主要还是调控政策,我们可以将房地产的调控政策分为几个维度:

一是货币政策,房地产是对利率非常敏感的行业,所以货币是会影响到各线城市的总量政策;二是限购限贷、首付比例等调控需求的政策,对一二线大城市影响较大;三是棚改货币化,这是通过货币化手段增加三四五线小城市房地产需求的政策。

从影响的大小来看,近几年总量的货币政策对房地产市场的边际影响在减弱,反而限购限贷、首付比例、棚改货币化等影响各线城市需求的调控政策成为了主导。

例如

14-15

年宽松货币环境和房地产政策放开后,刺激起来的首先是一二线城市,而三四五线城市是在棚改货币化政策加码后才起来的,这说明主导小城市房地产市场反弹的不是宽货币,而是棚改货币化拉动起来的需求。

而

16

年房地产调控政策收紧后,相比于限购限贷、首付比例上调而言,房贷利率走高的幅度可谓微不足道,所以

17

年以来,政策收紧幅度较大的一二线城市房地产市场逐渐降温,而依然有棚改刺激的小城市房地产市场在

17

年全年和

18

年上半年却异常火爆,背后也反映了货币政策近几年对房地产市场的边际影响没有那么大。

图表:大小城市房地产投资累计增速(%)

来源:WIND,中泰证券研究所

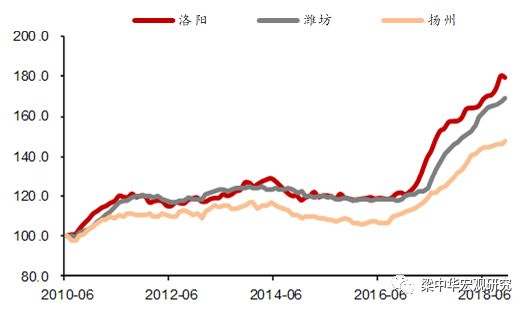

图表:

洛阳、潍坊、扬州房价指数走势

来源:CEIC,中泰证券研究所

今年的情况是,大城市在政策相对宽松一些的情况下,房地产市场会有所回暖,但需要注意的是,今年的棚改目标下降

30%

左右,且货币化的比例大幅调低,刺激政策的边际减弱,势必会对中小城市房地产市场构成压力。

而一二线城市房地产销售只占全国的

1/3

,并不能支撑整个房地产市场向上。从高频数据来看,小城市房地产近几月仍在回落通道,只有北京、上海等少数之前下跌较多的房地产市场出现回暖迹象。

预计今年全国房地产销售面积增速或在

-10%

以下。

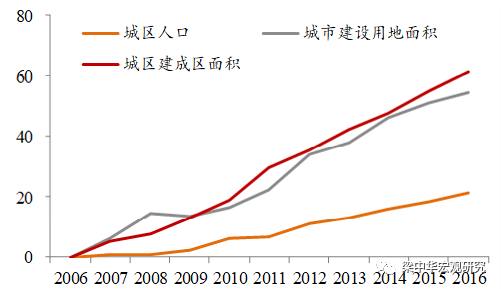

图表:我国城市面积和人口扩张的累计增速(%)

来源:WIND,中泰证券研究所

图表:大部分省份调降棚改目标