点击上图查看扑克财经年中巨献,抢名额与大咖共聚晚餐哦!

文 | 潮汐社区领域运营团队 马也

转载请联系扑克作者君(ID:puoker)授权

整个6月份,对于大部分投资者来说,可能最重磅的一个影响事件莫过于前几天的FOMC会议以及会后美联储主席耶伦关于美联储加息+缩表的政策搭配框架初步确定。

关于加息,这次依旧谨慎,维持了过往的25个基点。关于缩表,美联储还是稳妥优先:采用被动缩表+主动平滑的稳妥方式,再投资规模低于自然到期规模,从而差额体现为缩表额。

缩表进程为五个季度共计缩减4500亿美元:缩表起步阶段的上限为国债每月缩减60亿美元,抵押贷款支持证券(MBS)每月缩减40亿美元,直到国债达到300亿美元,MBS达到200亿美元。

从美联储的缩表规模来看,缩表情绪冲击大于实质:美联储最终合意的资产规模在2-2.6万亿美元之间(对应年4000-5000亿左右的缩减额),整体缩减量占美国债券市场存量占比为1.7%,实质资产端冲击有限,市场更关注情绪层面是否一致以及联储的预期稳定性。

这也表明虽然美国加息的步骤可能会常态化,但缩表尚未实质性到来。美国的三大股指在下跌之后纷纷出现报复性上涨,并没有太多受到加息的影响。

从历史数据来看,基准利率提高通过居民信贷利率、企业债收益率、抵押贷款利率来影响实体经济,但加息周期不改变股指变化趋势,对长期利率传导也不顺畅,加息通过直接和间接两个渠道增加未来政府债务水平。

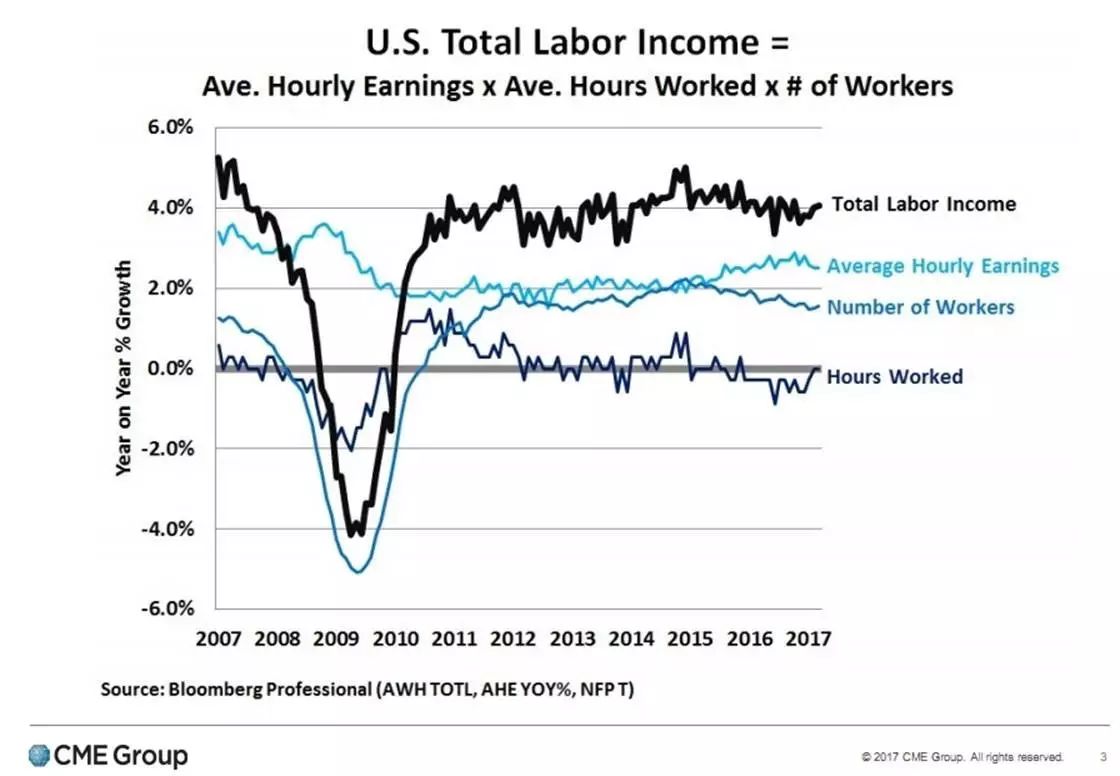

美国经济的复苏近期有望持续,但未来经济面临回落可能性加大:一方面,利率周期提前于经济周期,美联储加息对消费和投资的负面影响将在1-2年后充分显现。另一方面,数据表明,劳动力市场是否饱和是观察经济拐点的领先指标。

根据芝商所的资料显示,美国的劳动力市场虽然正在复苏,但是随着美国劳动力市场在短期内逐渐接近充分就业,美国经济回落概率明显增加。

芝商所资深经济学家 Erik Norland对接下来美联储息率和美股是这样看的:

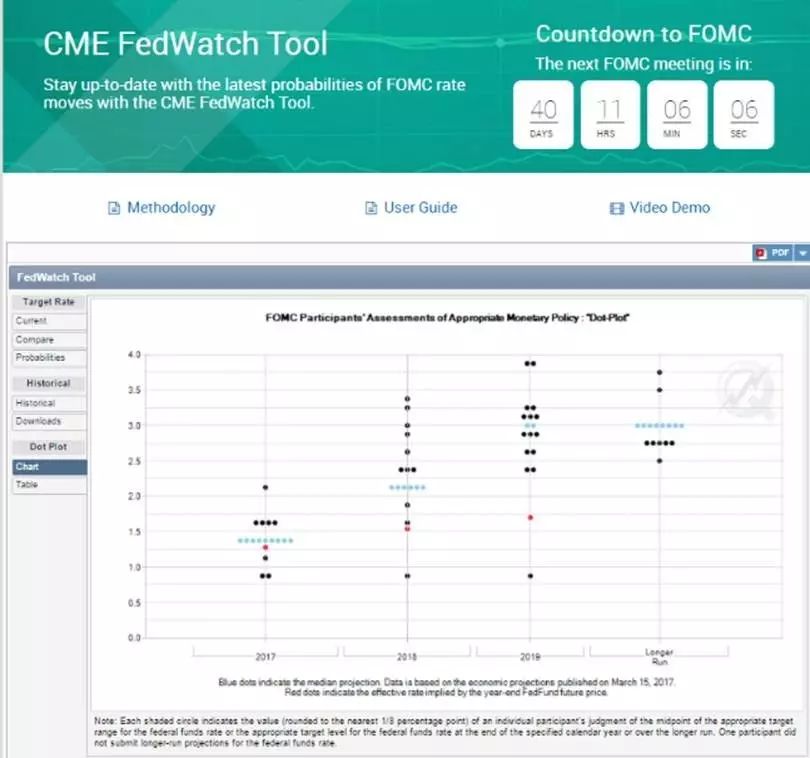

芝商所FedWatch 工具显示,美联储的点阵图认为到2019年有能力将利率提高至约3%。(点阵图反映的是每一位FOMC成员,其个人对美联储应采取甚么政治方向的看法)

但是美国经济可能无法支持3%的利率,因为美国债务水平(公共+私人)为国内生产总值的253%。根据美国财政部5月份的数据,美国联邦政府支出3290亿美元,同比激增19%;但收入2400亿美元,仅同比上涨了7%。这意味着5月联邦政府的赤达到了字884亿美元,同比大涨了68.4%。

联邦资金利率期货表明,到2020年末,利率更有可能稳定于1.75 %附近。

鉴于美国的债务水平,这样的预期可能更加现实。

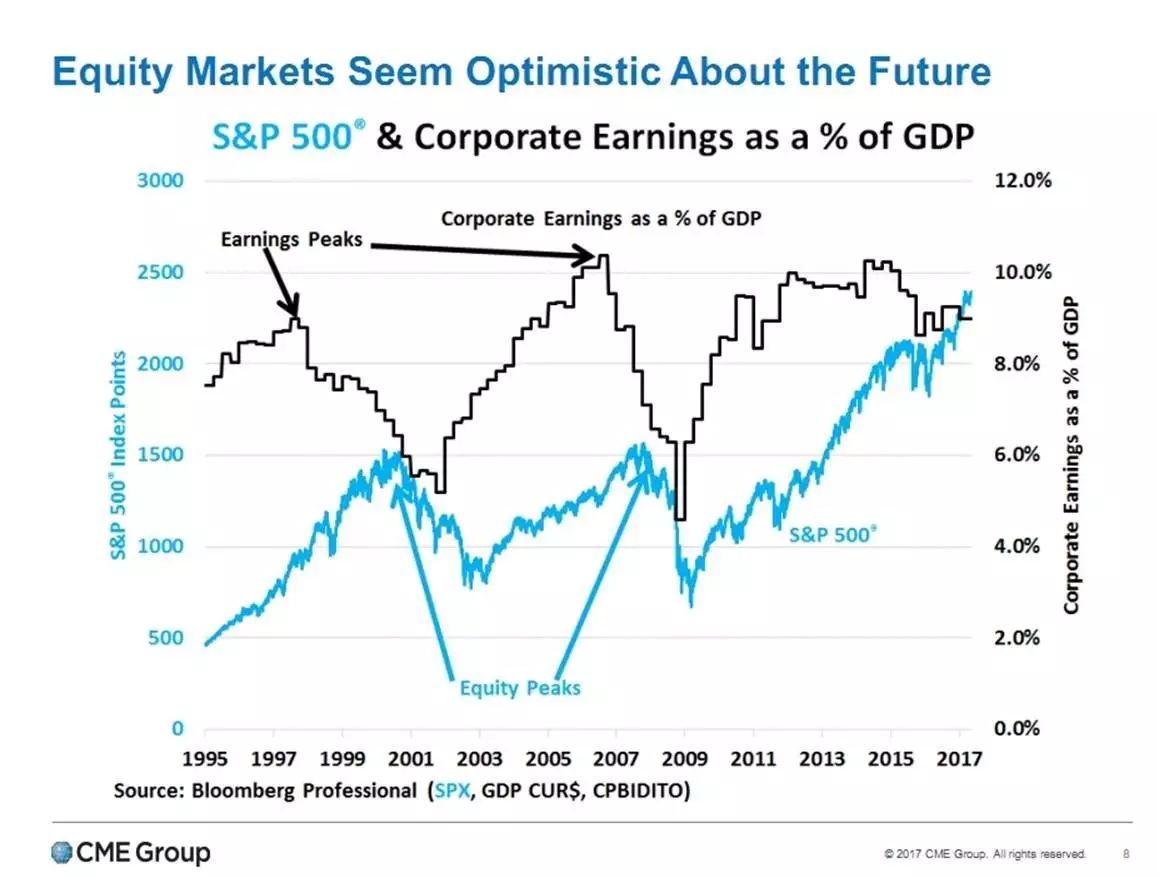

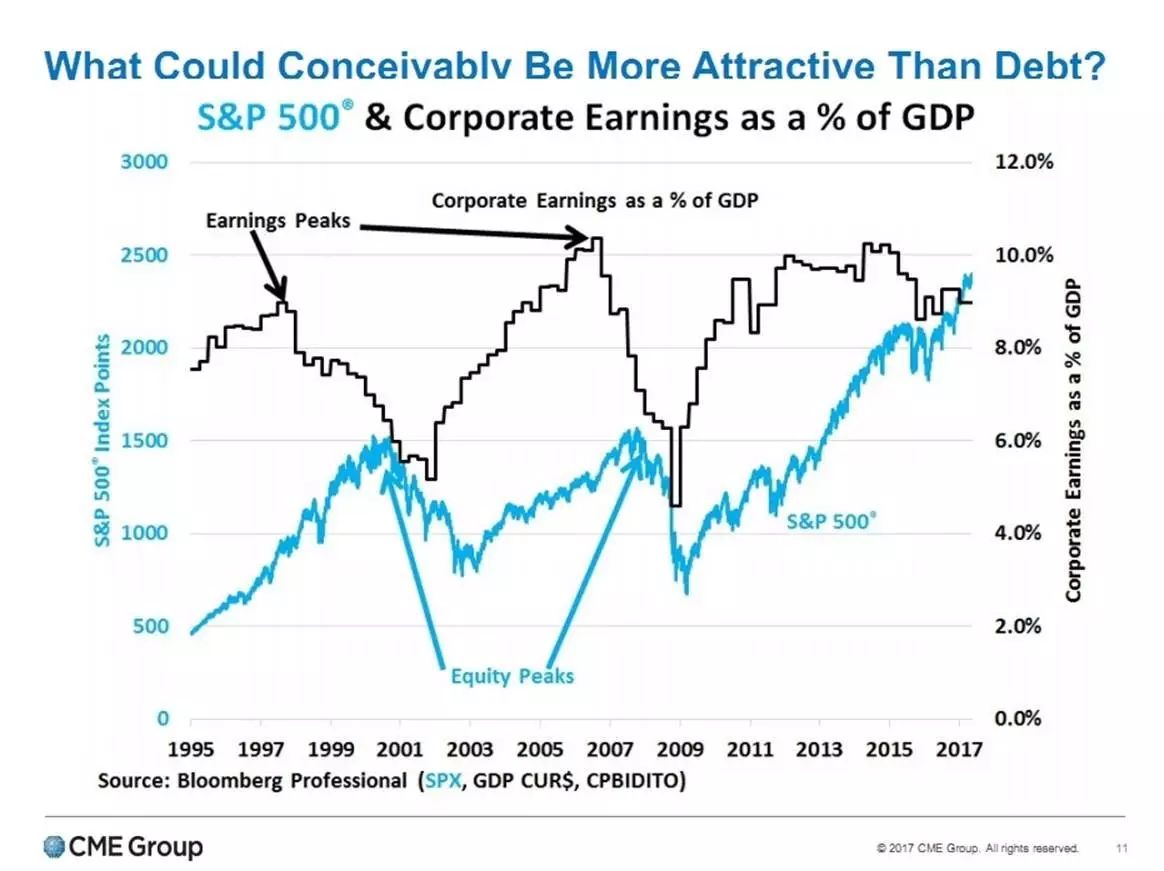

大部分投资者可能同样认可这样的逻辑。从股票市场来看,多数人对未来很乐观。

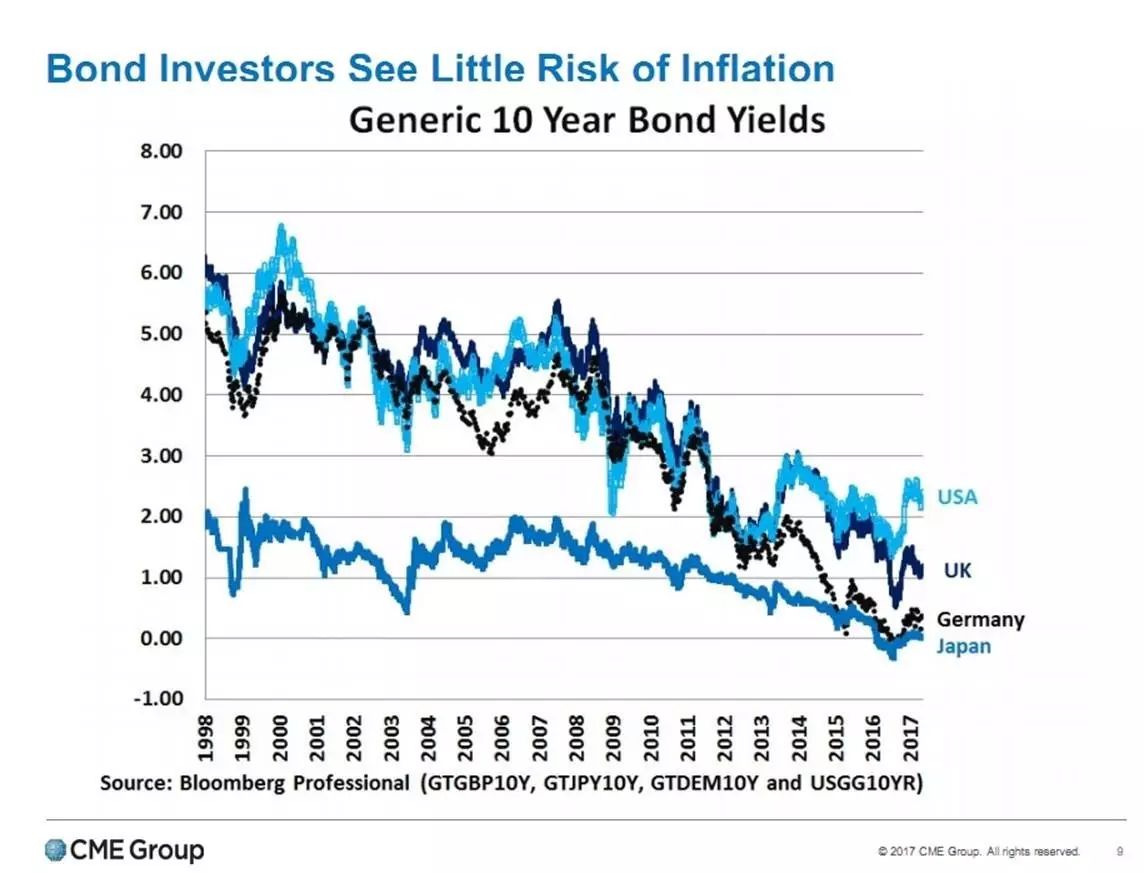

而债券投资者则看到一些通胀风险。

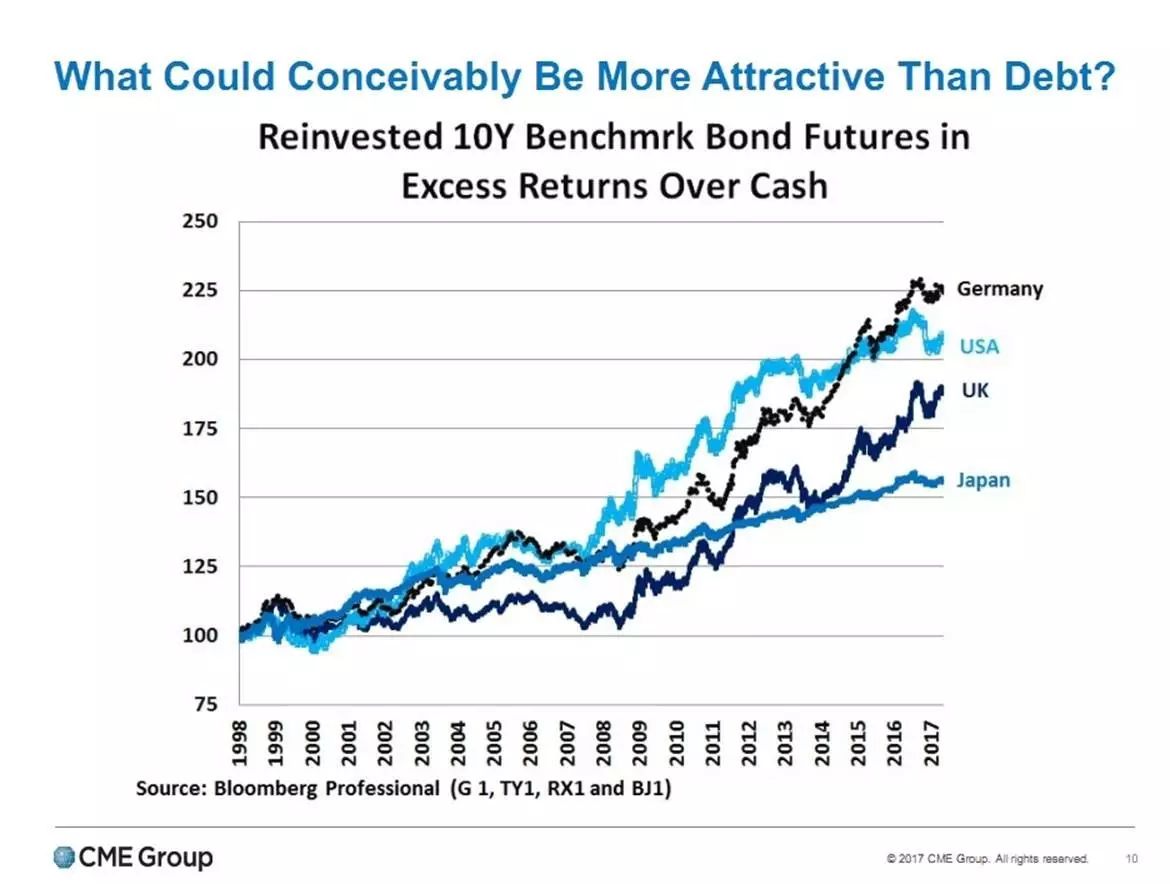

但是,在未来加息进程可能未及预期的情况下,还有什么比债更有吸引力?

市场质疑美联储缩表对长债收益率的提升作用,美债期货大涨。在6月14日美联储宣布加息当日,芝商所的利率期货和期权成交量显著增长,合计达1705万手,是历史以来第六大成交纪录。以单项产品计算的话:

2017下半年·投资策略论坛

扑克财经,年中巨献

即刻扫码抢票

更有机会赢得与大咖共进晚餐的福利!

(点击下图,看议程抢名额)

▼