习近平主席2020年9月提出中国的“碳中和”目标,今年两会“碳中和”被列入政府工作报告。在此背景下,

IDC产业链正迎来新的挑战和机遇

。未来,IDC建设标准更加严格,能耗指标获取门槛存在进一步提升可能。因此具备更高技术水平,具备更强资源优势的龙头公司将充分受益,强者恒强。建议重点关注:宝信软件、数据港、奥飞数据、浪潮信息、易华录。

“碳中和”目标明确,中央大力推进。

2020年9月,习近平主席提出中国将提高国家自主贡献力度,力争于2030年前达到碳排放峰值,并努力争取2060年前实现碳中和。今年两会的政府工作报告将“扎实做好碳达峰、碳中和各项工作”列为重点工作之一。自2021年以来,包括国务院、中国人民银行、生态环境部、科技部等在内的多个部委均纷纷部署“碳中和”的相关工作目标。在计算机行业中,IDC产业链由于具有强需求和高能耗的特点,将迎来“碳中和”背景下的新挑战和新机遇。

IDC需求旺盛,行业增速保持较高水平。

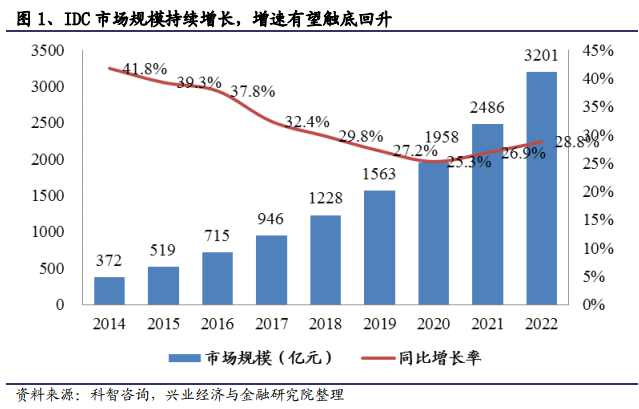

根据科智咨询数据,2019年中国IDC市场规模达到1562.5亿元,近五年CAGR为33.23%。IDC行业未来将继续受益数据量增长及云计算需求提升,并伴随5G、人工智能等新基建的加速部署,需求持续旺盛,整体增速将保持在25%以上。根据科智咨询的数据,预计中国IDC市场规模在2022年将达到3200.5亿元。

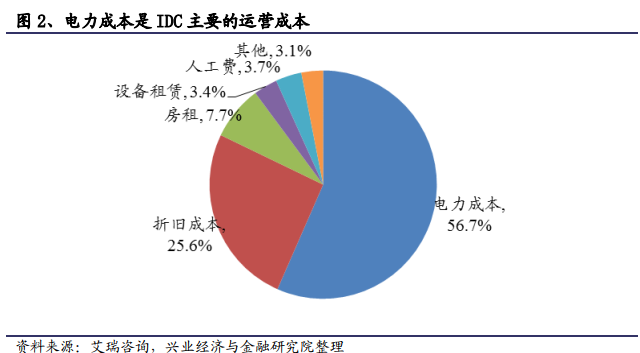

IDC的主要运营成本是电力,占比50%以上。

根据艾瑞咨询统计,IDC的整个运营成本包括电力、折旧成本、房租、人工等费用,其中电力成本占比超过50%,电力资源主要用于IT设备能耗、制冷系统能耗、供配电系统能耗、照明及其他能耗。因此伴随IDC整体规模的扩大,电力资源消耗呈现快速上升趋势。

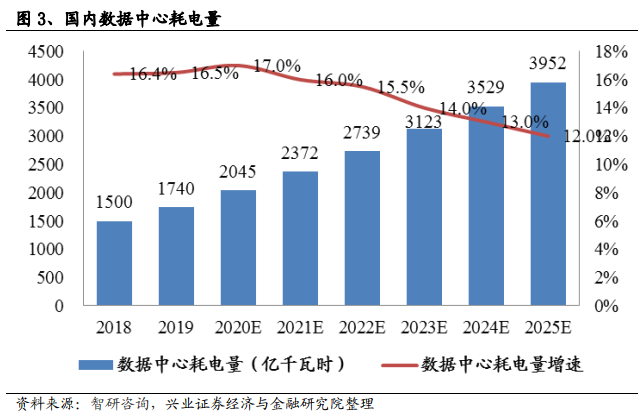

IDC行业耗电量增长迅速,在全社会总用电量占比快速提升。

根据智研咨询统计,产业整体耗电量呈快速增长趋势。2020年,国内数据中心年耗电量约为2045亿千瓦时,占全社会用电量的2.7%;2025年,数据中心年耗电量约为3950亿千瓦时,占全社会用电量的4.1%。耗电量的快速增长一方面来源于行业规模扩大,另一方面来源于国内IDC平均PUE(总能耗/IT设备能耗)水平较高,目前我国IDC的平均PUE约为1.7,海外先进数据中心PUE可达到1.2,国内整体PUE还有较大优化空间。

在碳中和的背景下,IDC行业的强需求和高能耗已成为行业的主要矛盾,将迎来新的挑战和机遇。

碳中和背景下,对于

IDC

产业链主要有三方面的影响:

1

、大型

IDC

将成为未来主流。

消除零散

IDC

,打

造大型

IDC

,能够有效实现能源利用率提升,因此超大型数据中心是未来主流。

2

、打造单体低

PUE

的

IDC

将是大势所趋。

3

、能耗指标的获取能力是

IDC

厂商的重要竞争力。

总体来看,碳中和将带来

IDC

产业的进入壁垒提升,龙头公司有望依托更强的资源获取能力以及能耗控制技术,实现强者恒强。

1)大型IDC将成为未来主流

。

相比小型IDC,大型IDC通过将服务器资源集中,能够更有效的部署高能效服务器,对电源进行合理使用,优化散热。目前已经有多个城市在数据中心建设方面提出淘汰小型IDC,并且在资源分配上设置最低单项目配置数量。以上海为例,《上海市推进新型基础设施建设行动方案(2020-2022年)》总体部署中指出,上海加快制定本市IDC“十四五”建设规划以及“小散老旧”IDC改造淘汰工作计划。同时上海要求,本市新建互联网数据中心,

单项目规模原则上应不低于3000个机架,且平均单机架功率不低于6千瓦

。未来大型数据中心是明确的政策支持方向。大型数据中心的建设方主要是大型互联网公司及运营商,以及第三方IDC厂商重点龙头公司。因此和互联网巨头保持紧密合作关系,具备大型数据中心运营能力的龙头公司有望充分受益。

2) 低PUE是IDC核心发力点。

绿色IDC建设目标明确,低PUE是大势所趋。

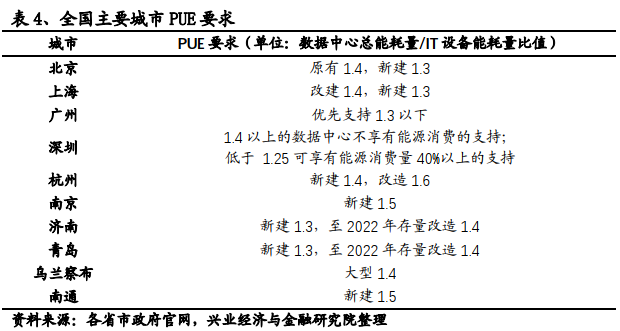

近五年国家持续出台相关政策,在IDC降功耗方面提出明确规划并给予扶持。在《关于加强绿色数据中心建设的指导意见》中,明确指出2022年IDC平均耗能达到国际先进水平,PUE降低至1.4以下。《关于加快构建全国一体化大数据中心协同创新体系的指导意见》明确指出,到2025年大型、超大型数据中心PUE降到1.3以下。

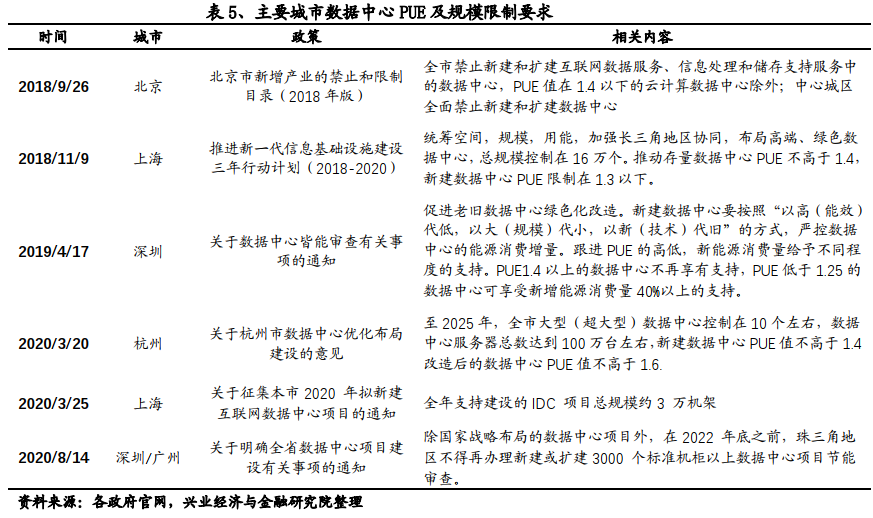

此外,北京、上海等地已出台政策对新建数据中心PUE进行明文限制。因此,具备打造低PUE技术能力的厂商将具备明显优势。

低PUE建设对技术能力提出更高要求。

为了降低IDC能耗水平,需要从机房整体设计、服务器设备部署、运营阶段资源调度等多方面进行综合考量。

大型数据中心部署于自然冷源可大幅降低制冷能耗。

风、水、空气等自然冷源可以很好的降低数据中心的温度。以阿里巴巴的千岛湖数据中心为例,数据中心抽取深层湖水通过密闭管道帮助服务器制冷,最终流经2.5公里以城市景观呈现,自然冷却后循环回到千岛湖。千岛湖地区年平均气温17度,其常年恒定的水温可使千岛湖数据中心90%的时间不依赖电能制冷,可降低80%的能耗。该数据中心设计年平均PUE低于1.3,相较于一般数据中心全年节省电力上千万度。除此之外,大多数超大型数据中心的部署还选址于高纬度严寒地区,利用当地全年低温的特点可以有效降低服务器温度,达到降低PUE的效果。

优势服务器厂商改善服务器设计提高能耗比。

我们以浪潮微模块数据中心解决方案为例进行说明。浪潮微模块数据中心采用成熟的封闭冷通道架构,使微模块内部的冷空气与微模块外部的热空气相互隔离,从而消除了冷热空气相互混合,解决了降低制冷效率的问题。此外,浪潮微模块服务器还采用列间空调水平送风的制冷方式,这种制冷方式对比传统的地板下送风来说,消除了机柜顶部送风量布置的问题。这两种技术结合使用,大大提升了散热效率,降低了数据中心“能耗大户”——制冷所需要的电能,将PUE由传统数据中心的2.2以上降低到1.5以下,整个机房的电能需求被控制在了500KW以内,解决了客户机房供电不足的问题。

IDC运营资源高效调度是降低能耗的关键。

电力资源的高效调度可有效降低PUE。以Facebook美国佛斯特及瑞典吕勒奥数据中心为例,其PUE以达到1.06-1.08。数据中心采用伊顿Power Xpert 9395 系列UPS,与电网并联运行的同时采用ESS节能技术来根据电网电力质量调整UPS的工作状态,可降低服务器90%的功耗。此外通过AI技术的应用,可以对数据中心空调、冷水机组等系统进行智慧调控,也可有效改善PUE。

3) 能耗指标的获取是重要竞争力。

目前一线城市出台各类政策对新建IDC进行政策约束,除了PUE方面的强约束,对新建总量也进行了要求。在碳中和背景下,控总量趋势有可能延续。比如北京在《北京市新增产业的禁止和限制目录》中明确要求,北京禁止在中心城区新建或扩建数据中心,上海在《上海市推进新一代信息基础设施建设三年行动计划(2018-2020 年)》 中要求控制新建机架6万个,总规模控制在 16 万个。杭州则要求至2025年,全市大型数据中心控制在10个左右。因此具备能耗指标获取能力的厂商将具备极强竞争力。

碳中和背景下,

IDC

建设标准更加严格,能耗指标获取门槛存在进一步提升可能,行业进入壁垒提升。

因此具备更高技术水平,具备更强资源优势的龙头公司将充分受益。

建议重点关注

:

宝信软件、数据港、奥飞数据、浪潮信息、易华录。

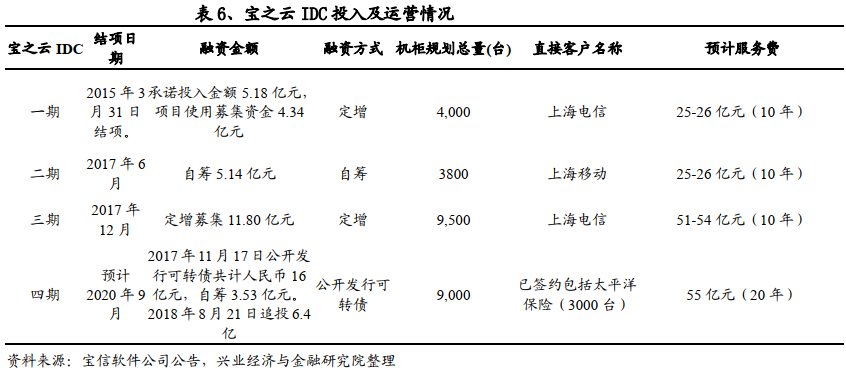

宝信软件(600845.SH)

:公司背靠宝武集团,在一线城市具备明显的IDC资源优势。目前建设的宝之云四期项目均已完成交付,并给公司贡献稳定的收入及现金流。公司2020年Q3收入同比增长26.22%,归母利润同比增长59.36%,业绩表现出色。目前公司已经对宝之云五期以及宝之云梅山项目立项,宝之云后续项目预计加速推进,公司IDC业务有望实现全国布局。

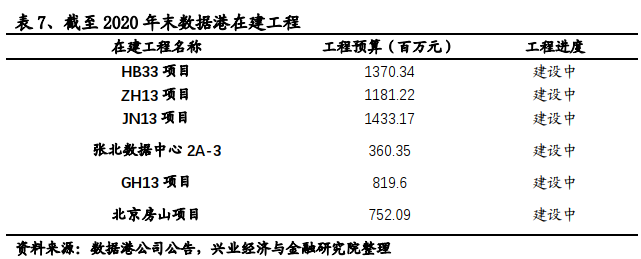

数据港(603881.SH)

:公司2020年实现营收9.10亿元,同比增长25.20%;归母净利润1.36亿元,同比增长23.58%。截至 2020 年底,公司累计已建成及已运营数据中心 25个, IT负载合计约 250.3 兆瓦(MW),为公司业绩持续增长提供坚实的基础。公司的张北 2A-1数据中心PUE值低至 1.18。目前公司在建工程总预算达59.16亿,未来营收增速将逐步加快。

奥飞数据(300738.SZ)

:2020年公司全年归母净利润为1.57亿元,同比增长50.88%;其中IDC服务贡献营业收入7.51亿元、同比增长68%,贡献毛利2.08亿元、同比增长89%。截至2020年末,公司自建数据中心总机柜数约16,000个,机房使用面积超过107,000平方米,相比2019年年末分别增长超过120%、130%,目前在建项目中广州阿里二期项目和廊坊讯云项目扩容将在2021年底交付。公司还取得了广州南沙区土地使用权约34.5亩、廊坊市固安聚龙约140.44亩、上海等地的土地使用权,在未来一线城市IDC扩容方面拥有巨大的资源优势。

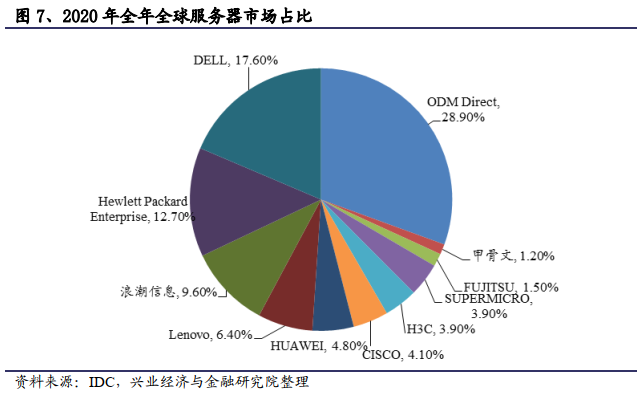

浪潮信息(000977.SZ)

:公司是全球服务器龙头,在服务器设计方面持续保持较高投入,和云计算龙头公司保持紧密合作关系。根据IDC数据,2020年,公司X86服务器出货量116.8万台,同比增长14.9%,销售额同比增长30.7%。浪潮信息深耕服务器行业多年,拥有领先的服务器设计能力,在碳中和大背景下,能协助下游企业降低PUE值,为下游IDC企业赋能。

易华录(300212.SZ)

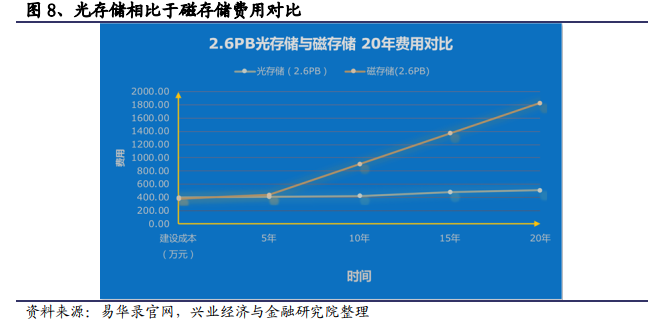

:公司主推应用蓝光存储技术的数据湖项目,公司数据湖解决方案目前已遍布30个省、320个城市,以及一带一路沿线14个国家和地区。蓝光阵列相比于磁盘阵列最大的好处就是对环境要求低,保存时间长。根据易华录官方给出的光存储与磁存储的费用对比,在前期投入相等的情况下,随着时间的变化,光存储的费用优势将更加明显,耗电量也更低。未来,公司蓝光存储解决方案有望迎来发展机遇。

风险提示

1、

板块业绩存在不达预期

风险

2、

商誉减值

风险较大

3、

科技创新可能带来短期业绩下降

风险