劲胜智能2015年以24亿元收购深圳创世纪机械有限公司100%股权。深圳市创世纪机械有限公司业绩承诺期间2015年度、2016年度、2017年度实现的净利润分别不低于22,638.96万元、25,189.11万元、27,142.20万元。2016年净利润3.66亿元达到业绩承诺,并超出承诺近1.1亿元。2017年上半年净利润3.24亿元,仅上半年就已达到当初的业绩承诺,并超出业绩承诺0.53亿元。劲胜智能收购创世纪给公司带来了高收益,是公司发展战略上的成功并购。

劲胜智能核心业务分析

第一大业务:消费电子精密结构件

消费电子精密结构件业务2017年上半年营业收入19.28亿元,同比增长10.16%;毛利率19.17%,同比增长5.56%。2016年营业收入37亿元,同比增长6.93%;毛利率16.13%,同比增长4.1%。消费电子精密构件是公司固有业务,营业收入增长较慢,毛利率较低。预计2017年营业收入39.91亿元,同比增长7.86%,毛利率有望超过20%。

公司开始推进产品结构调整,开展精益生产,整合塑胶精密结构件生产资源,推动金属精密结构件项目产能释放及产品良率提高,不断提高生产过程的自动化水平;同时继续整合消费电子精密结构件产品的生产资源,进行产能调减,提升主营塑胶、压铸、强化光学玻璃等全资子公司自动化水平,增强消费电子产品精密结构件业务的盈利能力,带动净利润增。

随着金属机壳在千元机渗透率的不断上升,金属精密结极件占比不断提升,带动毛利率水平的回暖,母公司主业有望扭亏为盈,逐步扩大正收益。金属结构件需求将保持较快增长,公司已积累OPPO、华为、三星等知名手机厂商,未来业绩有望持续攀升。

第二大业务:数控机床等高端装备

数控机床等高端装备业务2017年上半年营业收入12.51亿元,同比增长66.73%;毛利率39.74%,同比下降2.7个百分点。2016年营业收入15.47亿元,毛利率40.32%。预计2017年营业收入27.17亿元,同比增长75.6%;毛利率保持在40%左右。该业务是公司的主要业绩支撑,将提升为第一大业务。

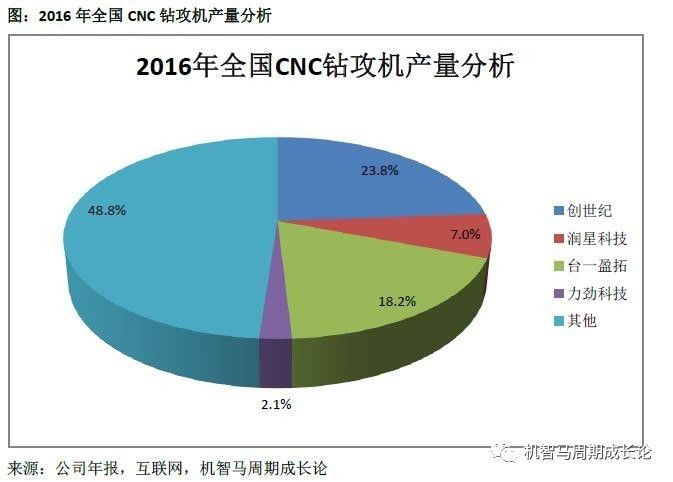

创世纪是专业从事自动化、智能化精密加工设备研发、生产、销售和服务的高新技术企业,专注于智能装备制造业中高档数控机床、自动化生产线等研发、应用及服务,在市场占有率、客户资源、规模效应和售后快速响应等方面处于行业领先地位;在消费电子细分领域优势突出,其研发生产的高速钻铣攻牙加工设备在技术水平、产销规模、服务能力等方面可与国际领先企业竞争,产销量全国第一。

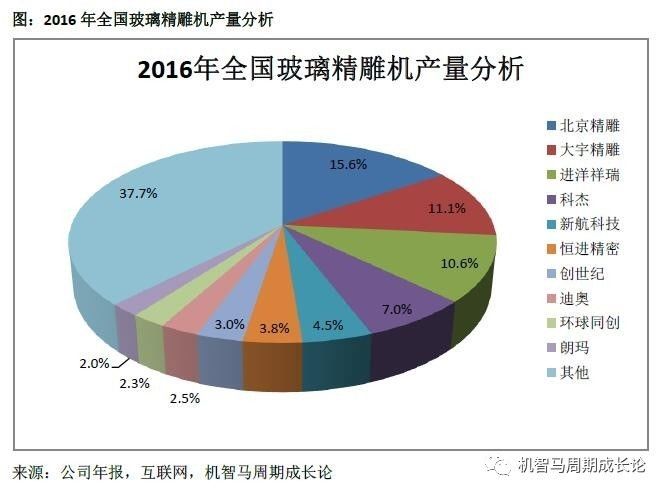

该业务的主要应收入来源于CNC钻攻机,2016年CNC钻攻机营业收入14.27亿元,毛利率40%。预计2017年营业收入21.58亿元,同比增长51.2%。创世纪作为国内CNC钻攻机产销量第一的龙头,2016年CNC钻攻机销量突破7000台,持续扩大CNC钻攻机优势,实现了更多的进口替代。同时创世纪作为国内3C行业CNC龙头,较早布局玻璃精雕机和3D热弯机,有望分享行业发展红利。公司的高光机、玻璃精雕机、扫光机等新产品开始批量出货。

目前公司玻璃精雕机已经为欧菲光、伯恩光学供货,目前也得到了蓝思科技的认可,预计将带来大量的设备采购,但目前订单量还未知。

2017年上半年,创世纪在数控机床市场已有市场份额或争取更多市场份额的基础上,加强海外市场拓展力度,力争数控机床产品最大化地替代进口,实现了数控机床产品销量的持续增长并获得了南美洲、欧洲等地区的客户。创世纪不断增加新产品、新技术的储备,推动高光机、玻璃精雕机、2.5D扫光机等新产品批量出货。同时积极把握下游3C制造业的市场机遇,布局研发的3D热弯设备已出样机、正处于小批量试制阶段。

在3D玻璃热弯机领域,韩国企业近10家、台湾5家左右、大陆企业数量众多(大多处于研发和试生产阶段,未实现批量出货)。其中韩国DTK和台湾盟立自动化属于行业领军企业,但价格非常昂贵,每台售价约180万-240万元。国产品牌目前基本上处于同一起跑线,价格优势明显,约100万/台,国产化替代征程正不断加大。创世纪3D玻璃热弯机已度过研发阶段,目前公司产能已经达到100台/月,售价约每台100万元,相比进口品牌200万/台的均价,性价比优势明显。

侵权案

2017年7月17日,苏州恒远精密数控设备有限公司(以下简称“苏州恒远”)以专利侵权的名义对劲胜智能子公司深圳市创世纪机械有限公司提出专利诉讼。起诉状当中提出的内容,苏州恒远方面表示,该公司已于2015年10月成功申请了名为“板材上下料装置及手机玻璃加工中心”的专利(专利号ZL201520396790.X);在今年苏州恒远发现,创世纪公司在未经许可的情况下,大量制造、推广、销售其专利保护范围内的玻璃精雕机产品。

针对此诉讼我们做了相对的研究,2016年创世纪玻璃精雕机出货量600台,据了解销售价格不超过30万,目前创世纪官网已找不到相关涉侵权玻璃精雕机(型号B-800/4B)的信息。欧菲光在使用涉侵权设备180台左右,伯恩光学在使用涉侵权设备400台左右,另外元昌电子也可能在使用涉侵权设备。创世纪玻璃精雕机自2016年开始量产,按出货量来计算2016年至今创世纪售出涉侵权设备800--1000台左右。按照每台设备29万元计算,涉侵权设备营业收入2.32--2.9亿元。创世纪2016年营业收入15.47亿元,2017年上半年营业收入12.51亿元,合计27.98亿元。涉侵权设备占总营业收入的8.29%--10.36%。对于母公司来说涉侵权设备占总营业收入的2.79%--3.49%。所以我们得出结论涉侵权设备营业收入对母公司营业收入影响不大。目前案件正在审理中,我们静待结果。(风险提示:虽然涉侵权设备营收对母公司影响不大,但可能引起连锁反应影响其他业务营业收入,以及客户对公司的订单量有可能会下降)。

其他业务:智能制造服务业务

劲胜智能2015年7月成为国家工业与信息化部智能制造首批示点示范项目企业之一,公司“移动终端金属加工智能制造新模式”项目是国家工业和信息化部全国首批智能制造专项项目,获得了国家和地方政府的大力支持,承担着草拟3C制造企业、行业、国家智能制造六项标准的任务。公司通过对外投资参股的方式,快速进入了自动化行业、国产系统软件行业,打造智能制造系统解决方案的服务能力。

劲胜智能对外投资设立全资子公司中创智能,专门从事智能制造系统集成服务业务;设立全资子公司劲胜孵化器,建设智能制造领域的中小型科技企业孵化平台。公司通过全资子公司香港劲胜投资参股融资租赁公司,形成智能制造业务与融资租赁业务协同发展的良性循环。公司不断增强智能制造系统解决方案的服务能力,向智能工厂系统集成总承包服务商转型。此业务处于技术战略储备,还处于亏损状态。智能制造业务处于初步发展阶段,未来有望成为业绩爆发点。

劲胜智能产业链竞争力分析

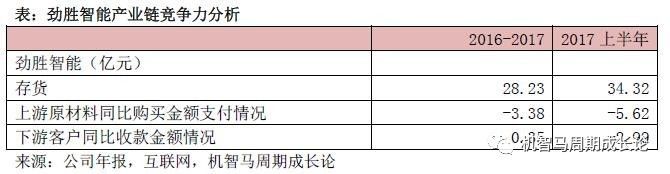

劲胜智能2016年存货28.23亿元,2017年上半年存货34.32亿元,如此大规模的存货为未来公司的发展奠定了坚实的基础,2016年公司上游采购金额少支付3.38亿元,2017年上半年上游采购原材料少支付5.62亿元,说明公司的上游议价能力很强,2016年公司下游客户多回款0.35亿元,2017年上半年下游客户少回款2.99亿元,总体而言,公司在上下游关系中都相对有议价能力,公司整体情况较好。公司2016年核心净利润1.63亿元,但是现金流量净额确是-3.37亿元,上下游关系都不错, 按理说公司的金流量净额应该在2亿元左右,可能是因为公司的存货太大了。2017年公司的现金流量净额确是-1.16亿元,现金流依然紧张。

劲胜智能是国内消费电子精密结构件产品及全套高端数控机床的领先供应商,主要为消费电子产品中的智能手机、平板电脑、智能穿戴设备等提供精密结构件和CNC设备。公司从上市初期单一的精密模具、塑胶精密结构件供应商,逐步拓展为集塑胶、玻璃、粉末冶金、金属精密结构件和精密模具等于一体的精密结构件技术解决方案服务商和智能数控机床的领先供应商。

对上游的采购劲胜智能2016年采购总额达4,013,488,173元,营业额5,136,245,299元,年采购占比营业额为78.14%,其中公司前五名供应商合计采购金额为628,110,899元,前五名供应商合计采购金额占年度采购总额比例15.65%,第一大供应商300,304,614元7.48%的年度采购总额占比及第二供应商总额105,713,580的2.63%采购占比可以看出作为劲胜智能对上游供应商的选择较并不集中,上游供应商选择面较广。

对比也是A股上市的苏州胜利精密制造科技股份有限公司。胜利精密是一家和劲胜智能在业务模式和企业战略上很相似的竞争对手,首先他们除了新能源业务外也和劲胜智能一样为消费电子产品中的智能手机、平板电脑、智能穿戴设备等提供精密结构件,然后他们也收购高精度的智能数控机床设备生产商,富强科技有限公司,对标劲胜智能收购的创世纪科技有限公司,俩家均为智能制造全方位解决方案提供商,目标是成为公司工业4.0的强劲驱动引擎。

胜利精密2016财年对外采购总额达13,250,596,749元,营业额13,476,864,737元,占比高达98.32%,主要是主营业务原材料大幅增长达到10,909,875,765元,同比增长138.59%,占营业成本比重92.73%;前五名供应商合计采购金额为4,813,941,799元,前五名供应商合计采购金额占年度采购总额比例达36.33%,其中对第一大供应商采购总额2,324,718,905元占比为17.54%,第二大供应商1,059,763,910元占比8.0%,对比胜利精密采购额占比营业额比劲胜智能要高20个百分点,同时供应商选择要相对集中些,整体体现劲胜智能毛利率高于胜利精密。

在研发方面,从2014底年起劲胜智能开始研发金属壳结构件和调研高端数控机床准备伸向上游产业链,2016年前劲胜智能还是一家以手机塑胶结构件为主要收入的公司,其塑胶结构件占比达到了81.4%,强化光学玻璃占大约6%,而金属精密结构件不到3%等,但到2016年,劲胜智能的金属壳业务收入已经达到13亿元,占比迅速上升到25.3%,制造金属壳不只是制造工艺技术要求高,劲胜智能还开始研发制造上游的金属加工设备CNC(Computer numerical control数字控制)数控机床。

在研发投入,劲胜智能2016年研发费用为272,358,523元,投入占营业收入比例为5.30%,同比2015年的123,712,199元增长120.15%,但研发人员数量从815人减至2016年的809人,2016年研发人员占公司5.24%的员工数量,在最新披露的2017半年报上劲胜智能研发投入总额达132,315,030元,较上年同期的137,081,408元减少3.48% %,营业收入3,165,540,759元,投入占比为4.18%,研发投入的金额与上年同期基本持平,报告期内,公司及下属全资子公司新增授权专利 81 项,其中包括 26 项发明专利、50 项实用新型专利、 5 项外观专利,截至 2017 年 6 月 30 日,公司及下属全资子公司共拥有 111 项发明专利、439 项实用新型专利、19 项外观专利、1 项韩国授权发明专利。

对比胜利精密,2016年度研发投入金额共计入217,700,808元,较上年同期的117,718,944元增长84.93%,2016财年营业额为13,267,667,840元,研发投入占营业收入的比例为1.64%,2016年公司研发人员为1,499人,占公司员工总数的25.54%。在2017上半年的研发投入上,胜利精密花费99,421,727元,比同期的102,321,933元减少2,900,206元,也是基本与去年同期持平,2017上半年营业收入7,385,907,283元,投入占营业收入比率为1.35%。

劲胜智能未来发展前景分析

劲胜智能2016年对外控制性投资是40.28亿元,撬动过来7.27亿元的资产,为公司带来了2.13亿元的净利润,2017年上半年对外控制性投资是40.25亿元,撬动了14.97亿元的资产,为公司带来了2.82亿元的净利润,应该说2017年上半年对外控制性投资的效果要好于2016年,公司的存货占到了销售额的50%以上,在建工程这1年基本都没什么变化,主要是CNC设备大多是定制导致的。

在下游市场,智能手机未来的发展趋势是,金属机壳(手机后盖板)在低端机渗透率持续提升,其加工设备CNC 钻攻机需求稳定;为了配合5G 以及无线充电技术的到来,高端机“金属中框+双玻璃”组合将在iPhone X以及iPhone8和 的带领下成为新潮流,金属中框加工时间更长,需要更多的CNC 钻攻机,带来新增需求;双玻璃盖板以及3D 玻璃的使用需要更多的玻璃精雕机和钻攻中心数控机床,CNC市场有望进一步高增长。

2016年劲胜智能全资子公司创世纪的数控机床金属加工设备等高端装备制造业务营业收入15.47亿元,占比为30.12%,较2015年度仅仅2.99%的占比提升了27.13个百分点。目前国内几大电子产品金属壳生产厂家,除了劲胜智能用自家设备外,另外两家比亚迪和长盈精密也购买劲胜智能的数控机床用来加工金属壳。该业务毛利率高达40.32%,几乎高于其结构件毛利率水平一倍。

除了金属加工数控机床以外,还有劲胜智能的玻璃精雕机,目前国内的玻璃巨头蓝思玻璃,欧菲光,伯恩光学等主流玻璃盖板加工企业都认可劲胜智能的设备,月产能已经达到600台,出货同样在快速增长。在最新披露的2017年中报劲胜智能数控机床等高端装备业务营业收入1,250,800,662元,营业收入比上年同期增长66.73%,数控机床设备等高端装备制造业务营业占比公司收入的39.51%,毛利率依然保持在39.74%。目前劲胜智能的CNC业务在消费电子细分领域上是个龙头企业。

下游对比胜利精密的富强科技,富强科技主要产品就是高精度的生产设备,它有个很大客户就是苹果公司,为苹果的iwatch生产线提供高端数控机床设备。iWatch对设备精度要求极高,具有很高的技术壁垒。2016年胜利精密的智能制造方案集成与设备制造营收471,297,115元,2015年营收137,572,393元同比增长242.58%,占比公司总营收3.50%,最新的2017年中报显示该业务收入310,146,109元,比同期减少了29.46%,相比劲胜智能的CNC在消费电子细分领域的市场占有率、客户资源、规模效应和快速反应等方面处于行业领先地位,胜利精密数控机床业务客户较为单一。

在消费电子制造设备细分领域,钻攻中心设备供应商国内外的竞争对手除了胜利精密外还有发那科,兄弟,莱纳克,华中数控,大富科技旗下的配天制造,但在高速钻铣工牙加工设备在技术水平、产销规模、服务能力等方面,劲胜智能可与国际领先企业竞争,产销量全国第一。

对比华中数控2016年数控机床业务营收124,880,555元,同比营收减少19.61%,毛利率就12.65%,2017年中报披露该业务营业收入71,851,808元,同比增长48.56%,毛利率19.65%,整体业务量和毛利率均不及劲胜智能。

劲胜智能的目标是在保持已有份额的基础上力争最大化替代进口;推动高光机、玻璃精雕机、2.5D 扫光机等产品批量出货,拓展 3D 热弯机等新产品。

公司未来市值和营业收入预测

数控机床等高端装备和消费电子精密结构件是公司的2大支柱产品,而数控机床等高端装备则贡献了公司90%以上的净利润,未来公司的净利润还是主要依靠数控机床等高端装备,消费电子精密结构件业务净利润2017年有所回暖!

2017年上半年营业收入31.66亿元,同比增长31.9%;净利润3.03亿元,同比增长500.64%。2016年营业收入51.36亿元,同比增长44.01%;净利润1.31亿元,同比增长127.94%。预计2017年营业收入67.07亿元,同比增长30.59%;净利润5.72亿元,同比增长336.95%,对应30倍PE市值171亿元;2018年营业收入88.63亿元,同比增长32.14%;净利润8.69亿元,同比增长51.75%,对应30倍PE市值260亿元。

如果你因为这篇研究分析而赚到了钱,千万要记得打赏啊,在此谢谢那些打赏的人,你们的支持是我们前行的动力,愿与你们一起寻找市场中的价值股票!

打赏完后一定及得要留言,然后再邀请你加入讨论组!

本账号承诺,文章发布前后2小时内我们不持有该公司的股票(但并不代表以后不持有)。每周3支,全年150支优质成长周期股推荐。全方位分析对公司业绩产生支柱作用的产品和子公司。本文不对任何看完本文后操作产生的盈利和亏损负责,股市有风险,投资需谨慎!

微信打赏二维码:

公众号二维码: