《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信、有道云等方式制作的本资料仅面向中信证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发行为。若您并非中信证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿使用本资料。本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,敬请发送邮件至信箱[email protected]。

许英博,首席科技产业首席分析师,010-60838704

陈俊云,前瞻研究分析师,0755-23835437

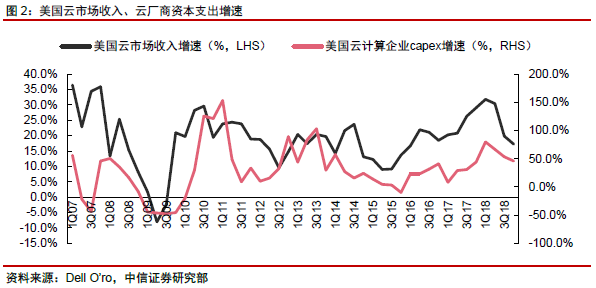

北美四大云巨头资本支出在Q2出现明显回暖,其亦对H2展望相对乐观,我们看好北美云厂商资本支出在H2复苏的可能,同时本次复苏持续时间可能远超市场预期,但我们谨慎看待复苏力度。我们预计国内云厂商资本支出复苏时间点在2020H1左右,略滞后于欧美市场。叠加技术升级、产品更新周期等因素,我们判断,2020年为全球IT硬件(面向数据中心)的业绩大年。近期市场情绪的回暖,可能使得投资者加速布局相关受益板块,包括IT硬件设备、芯片、光模块、IDC等。

投资要点

北美四大云巨头Q2资本支出环比回暖明显,并对H2展望相对乐观。

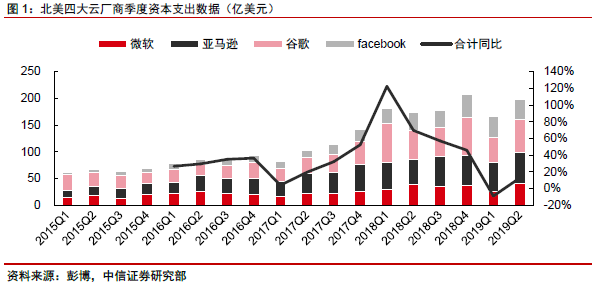

在经历2018年的高速增长,以及2019Q1的疲软之后,北美四大云计算巨头(亚马逊、微软、谷歌、Facebook)二季度资本支出环比出现明显改善迹象,当季合计资本支出197亿美元(环比+19.1%,同比+12.9%),其中微软、谷歌环比改善明显。而对于下半年的资本支出,四大企业均表达了相对乐观的看法,同时我们测算发现,若按照各自当前对2019年的指引,四大厂商合计资本支出需要在H2环比H1明显增长:

-

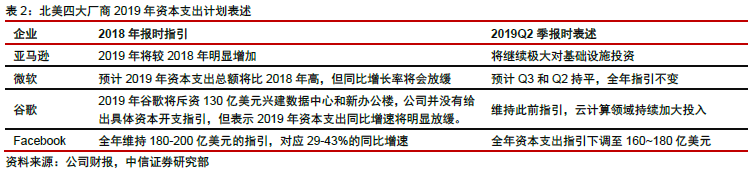

亚马逊:

将继续加大基础设施环节的投资,预计2019年资本支出较2018年将有明显的增长,以用于云计算、电商等业务。

-

微软:

预计2019年资本支出总额将比2018年高,但增长率会明显放缓,同时预计Q3支出较Q2基本持平。

-

谷歌:

云计算领域将继续加大投入,同时2019年资本支出仍将维持一定增长。

-

Facebook:

将全年资本支出指引下调10亿美元至160~180亿美元,按中位数计算,意味着2019H2同比增长24%。

关键判断1:

北美四大巨头云资本支出在H2回暖相对确定。

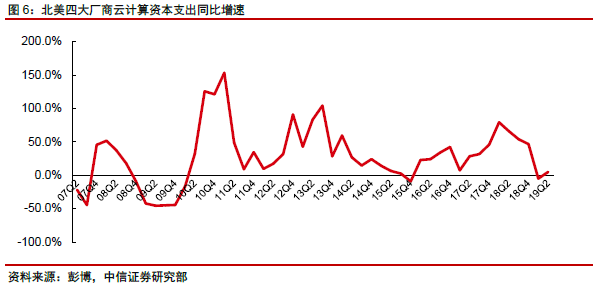

当然,北美四大厂商资本支出数据并不完全和云计算相关,其中可能包括相关楼宇、办公场所建设等,例如谷歌二季度资本支出中有40%和办公场所建设相关。因此,针对企业云计算相关资本支出的分析,我们需要更多的内容支撑和逻辑分析,以剔除其他资本项的支出扰动。结合产业内在逻辑的分析,以及云厂商产业链上游核心供应商的展望等,我们看好北美四大巨头云资本支出在下半年回暖的可能: