点击上方“

湘怀看非银

”可以订阅哦

特别声明:

本订阅号中所涉及的证券研究信息由光大证券非银研究团队编写,仅面向光大证券客户中专业投资者客户,用作新媒体形势下研究信息和研究观点的沟通交流。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。

◆

事件:

国泰君安发布三季度业绩公告,前三季度营业收入205.93亿元,同比增长22.67%;

净利润65.46亿元,同比增长18.76%;

基本每股收益0.69元,同比增长18.97%。

前三季度加权平均ROE 5.19%,较去年年末上涨0.72 ppts。

◆

零售优势继续巩固。

3Q2019公司经纪业务收入大涨40%至13.41亿,领先其他头部券商(中信+9.7%/海通+7.9%/华泰+25%)。

前三季度公司经纪业务累计增速达44.92亿,YoY + 28.4%。

经纪业务活跃推动两融业务增长,公司融出资金比去年年末增加26.42%至678亿。

公司第三季度信用业务收入达14.83亿,同比增加35.2%。

全年信用业务收入达40.27亿,同比增加4.3%(中信-1%/海通-13.4%/华泰-17%)。

下半年股市表现相对平稳,预计零售优势带来的客户数及资产双增将继续推动经纪及两融业务活跃。

◆

自营股票收益低于同业。

前三季度公司自营业务收入同比增加21%至54.64亿,落后于其他大型券商(华泰+104%/中信+95.3%/海通+307%),预计是公司未及时调整持仓情况。

公司自营金融投资规模自2018年年末提升30%至2523亿,主要原因是公司积极把握债券市场机遇,加强债券配置。

◆

投行业务债强股弱。

3Q2019公司投行业务收入大幅提升63%至6.26亿元,前三季度投行业务收入同比提升18%至16.9亿(1H2019 YoY+1%),但仍落后于其他头部券商(中信+22.7%/海通+35.2%)。

公司再融资承销为主,上半年再融资市场承销较弱,致使公司股权融资规模同比收缩42%至738亿,降幅大于行业(-3%),公司债权承销优势维持,债权承销金额同比大增53%至3239亿。

预计科创板推行,公司科创板项目储备优势将得以释放,增厚投行业绩。

再融资业务优势明年受益于低基数效应,有望缓解。

◆

信用风险可控。

公司股权质押风险得到进一步控制,三季度减值计提准备达2.89亿,同比增加261%,在头部券商中处于较低水平(中信2.02亿/华泰4.47亿/海通6.65亿),买入返售金融资产规模较年初大幅下降28%至594.84亿。

◆

其他业务稳健增长。

3Q2019公司资产管理业务收入同比微增0.2%至3.51亿元,前三季度公司资管业务收入逆市增长5.5%达12.21亿元。

预计公司资管业务具有传统优势,FICC业务及国际业务特色突出,综合优势继续推动公司投资管理类业务发展。

◆

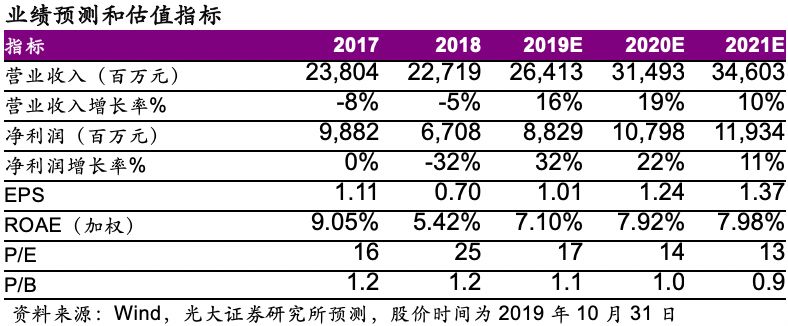

维持“增持”评级,维持目标价22.52元。

公司经纪业务实力雄厚、并在债券承销方面优势明显具有马太效应。

综合参考可比公司估值水平,维持净利预测,19~21年分别为88/108/119亿,维持目标价格22.52元,维持“增持”评级。

◆

风险提示:

宏观经济风险;

股票市场下行;

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)非银研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所非银研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所非银研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。

![]()

微信扫一扫

关注该公众号