作者 |藏山

主编

|

十三

先生

4月16日,由中国移动咪咕数媒承办的第七届中国数字阅读大会在杭州开幕。

大会开幕式上中国音像与数字出版协会重磅发布了《2020年度中国数字阅读报告》(以下简称“报告”),从多个角度呈现了后疫情时代中国数字阅读产业的现状、特点以及趋势。

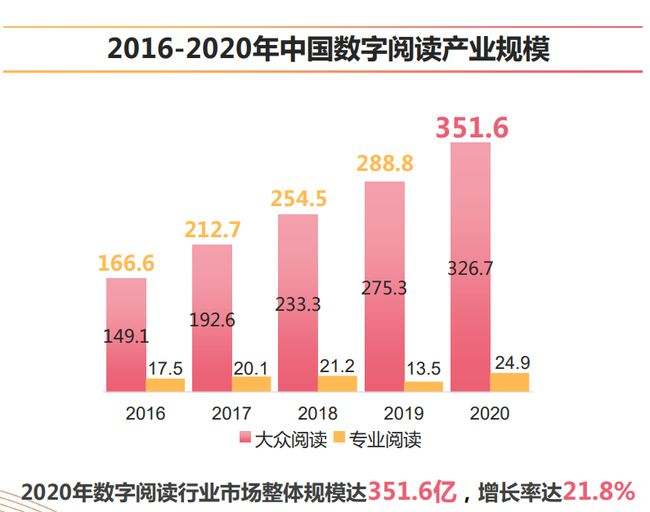

《报告》指出,2020年中国数字阅读产业规模达351.6亿,增长率达21.8%;

数字阅读用户规模达到4.94亿,增长率5.56%,人均电子书阅读量9.1本,人均有声书阅读量6.3本。与此同时,人均纸质书阅读量6.2本,同比去年减少2.6本。

通过对《报告》的分析,藏山对未来的网文市场作出付下判断:

行业变化:付费红利见顶,免费模式兴起,巨头布局正当时

数字阅读作为国民级娱乐方式,用户时长占比提升,商业模式出现分化。

网络文学多为连载,具备强连续性、强刺激性的特点,不易受到短视频等碎片化娱乐的影响。

根据Questmobile数据,2020年12月数字阅读占中国用户手机上网总时长的比重为1.8%。

数字阅读时长占比虽较其它内容形式较低,但相对于2015年水平(1.0%)提升显著,且并未受到短视频明显分流,而长视频、即时通讯、手机游戏时长占比呈现明显下滑趋势。

从商业模式来看,数字阅读行业经历了付费模式到广告模式驱动的转变。

龙头公司在2015-2017年均经历了付费阅读收入的快速增长。

其中,阅文集团2015-2017年在线阅读收入为9.7、19.7和34.2亿元,同比增长114.3%、103.3%和73.3%;

掌阅科技同期数字阅读收入为5.91、1.3和15.7亿元,同比增长43.5%、90.3%和39.2%。

但是,2018年起传统付费阅读主业收入增速出现放缓,且2019年均出现负增长。

2015-2017年高增长的核心原因在于:

(1)流量红利,各平台MAU快速增长。

阅文集团MAU由2015年1.17亿增长至2017年1.92亿,其中2016年MAU同比增速45.1%;

而掌阅科技2015-2017年MAU分别为0.7、10.94和1.04亿,同比增长68.6%、32.1%和11.1%。

(2)打击盗版倒逼付费和商业化运营。

2016年打击盗版再升级,“剑网行动”重点打击网文盗版行为,百度贴吧着手清查盗版文学内容,UC浏览器、书旗小说等平台都开始进行商业化运作,阅文等龙头公司通过分销获得内容授权收入。

(3)网文公司加大推广和商业化力度,叠加前述两点因素,获得用户数和付费率的持续增长。

藏山认为2018年后付费阅读收入增长的放缓,与数字阅读行业的用户特征高度相关。

数字阅读作为PC时代的娱乐产物,进入移动互联网和4G/5G时代后具有下特征:

(1)用户规模4.94亿,在用户数小于音乐、游戏、视频等其他娱乐方式的基础上,增速也最慢;使用时长上,高于音乐但低于视频、游戏等;

(2)盗版难度上,阅读<音乐<视频;

(3)由此导致数字阅读行业核心付费人群有限,数字阅读用户中只选择免费资源的用户占比达65.7%,高于视频33.9%、游戏45.9%和音乐54.2%等,阅文集的用户付费率仅为5%。

2018年下半年起,采用免费模式的数字阅读APP开始出现,且用户规模及用户活跃度增长迅速,连尚免费小说(wifi万能钥匙旗下)、米读(趣头条旗下)等月独立设备数快速跃居行业前十,由此引来巨头的新一轮布局。

2018年年底,阅文集团推出免费阅读APP飞读小说,2021年初又推出九天中文网;

2019年1月,掌阅推出得间小说,字节跳动推出番茄小说。

由此可见免费阅读是未来网文发展的一条重要的快车道。

免费阅读:聚焦下沉注重娱乐性,高活跃度实现长尾变现

免费阅读的快速崛起,一定程度上对其他平台的用户基础形成挤压。

根据Questmobile数据,截止2021年1月,

番茄、七猫小说的MAU分列阅读类APP第一和第二,分别为6726万和5885万,

掌阅5716万、QQ阅读3338万位列第三、第五位。

免费阅读平台MAU快速增长一定程度上致使其他平台用户数承压。

付费阅读用户为内容质量买单,而免费阅读娱乐性更强,以此呈现更高的用户活跃度。

番茄小说DAU已超2600万,跃居行业第一。

番茄、七猫小说2020年6月日均活跃用户数量分别以2639万和1697万位列第一和第二,成为唯二破千万DAU的阅读类APP,并远高于掌阅574万和QQ阅读475万。

免费阅读类产品的用户活跃度在30%以上,高于付费阅读产品,但日均使用时长更低。

由此我们认为,免费阅读是用户杀时间的选择,而付费阅读集中的更多是深度、核心用户。

下沉区域用户及中老年用户的红利,是免费阅读快速崛起的流量和时长来源,与付费阅读用户重合度低。

免费模式与付费模式在用户画像上存在较为明显的年龄、城市差异,免费模式撬动低线城市和“银发用户”增量需求,获得大量下沉用户和中高年龄层用户。

根据Questmobile,2020年5月银发人群移动设备月活跃用户数突破1.1亿,增速高于全网,是移动网民重要增量来源;

而在线阅读位居银发人群活跃渗透率top4的泛娱乐行业。

大量具备阅读需求、但付费意愿低的中长尾用户的存在,是免费模式得以跑通的关键。

通过免费模式,可以实现更大基数的用户价值变现。

付费+免费齐头并进,加码完善行业生态。

除专注于全免费模式的七猫免费小说、番茄免费小说、米读外,以付费模式为主的掌阅和QQ阅读陆续将部分内容开放为免费模式,同时也推出了全免费阅读的app“得间”和“飞读”。

尽管免费阅读的崛起对付费阅读造成了一定挤压,但从用户角度来看,付费模式下的高质量内容维护核心阅读用户体验,免费模式则能够通过广告模式实现中长尾、价格敏感的用户完成价值变现。

创作者角度来看,免费阅读加持之下的利益分配模式亦为更多的中小创作者提供了变现可能,两种模式齐头并进方能从内容需求与供给两层面打开行业空间,推动行业有机发展。

行业空间:广告变现拉高行业天花板,版权衍生如虎添翼

行业规模增速放缓,版权收入占比提升。

根据《2019年中国数字阅读白皮书》,2019年中国数字阅读行业规模288.8亿元,同比增长13.5%,相比2018年19.7%的增速下滑其中,订阅收入占比为60.8%(对应175.6亿元),版权收入占比为28.9%,相比2015年水平增25.5%,成为行业规模增长的重要驱动。

从用户角度来看,根据CNNIC数据,截至2020年底中国网络文学用户4.60亿人,同比增长1.04%,占总体网民数量的比重为46.5%。

随着免费阅读的兴起,预计未来行业规模将由广告+版权业务双轮驱动,有声书等多元化赛道也将释放活力。

按照“免费阅读市场规模=免费模式日活跃用户*每个日活用户单日广告收入*天数(365天)的思路,测算免费阅读的市场规模。

免费模式DAU=数字阅读总用户数*免费模式渗透率*日活跃用户比例

数字阅读总用户数:

根据CNNIC数据,2020年中国网民规模9.89亿人,数字阅读渗透率46.5%。

假定未来网民10亿人,数字阅读市场渗透率上限为60%,则数字阅读用户数上限为6亿人(涵盖正版免费阅读+正版付费阅读+盗版用户)。

免费模式渗透率:

根据Questmobile数据,截至2020年12月底,免费阅读月活跃用户规模达到1.4亿人,付费阅读月活跃用户规模达到2.2亿人,假设免费与付费阅读重合度10%,则对应免费模式渗透率为43.2%。

考虑到目前该模式仍处于发展初期,未来部分付费阅读用户以及付费意愿较低的盗版用户均有望转化为免费用户,假设未来免费模式渗透率达到60%-80%。

DAU比例:

免费阅读APP活跃率高于付费阅读,番茄、七猫、米读2020年9月DAU/MAU分别为45.4%、33.3%。

41.2%,我们假设行业平均活跃率为40%,以此测算得到免费模式DAU区间为1.4-1.9亿人。

单DAU日收入=日均使用时长*每分钟阅读广告数*CPM。

根据Quest Mobile数据,2021年1月番茄、七猫免费小说日均使用时长分别为53.0、41.9钟,我们假设全行业日均时长为40分钟,用户1分钟阅读3页,每4页加载一个广告,则每分钟阅读广告数为0.75个。