房地产开发企业通过招、拍、挂等方式取得建设用地使用权,签订的土地出让合同中明确需配建一定数量的保障性住房并无偿移交给保障房管理机构的,土地增值税项目清算时,企业配建的保障性住房实际发生的成本,可参照

国税发〔

2006

〕

187

号第四项第三款的规定处理。

适用一般计税方法无偿移交保障房按照视同销售的相关规定缴纳增值税,

“

拆迁补偿费用

”

限于货币形式的拆迁补偿费用

适用税率

3%

无偿移交回迁房视同销售作为土地成本,需补交契税

无偿移交回迁房按国税发

[2006]187

号)第三条第(一)款规定视同销售,同时将此确认为房地产开发项目的土地价款,在计算土地增值税时予以加计扣除

4

、企业所得税

无偿移交回迁房视同销售,确认收入实现。发生与取得收入有关的合理支出可在计算应纳税所得额时扣除。(分解为两个行为进行税务处理:一是按照公允价值确认视同销售收入;二是按存回迁房的公允价值计入土地成本)

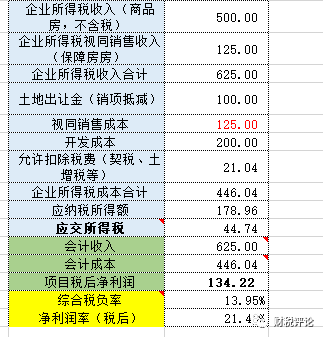

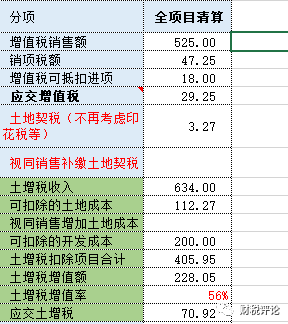

(三)保障房视同销售、但在土增税计算上不确认为房地产开发项目

土地价款

其他税种处理同方式(二),土地增值税处理在土增税计算上不确认为房地产开发项目土地价款

三、三种模式的测算比较

先设定基础假定条件如下:

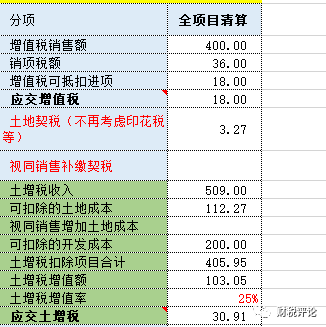

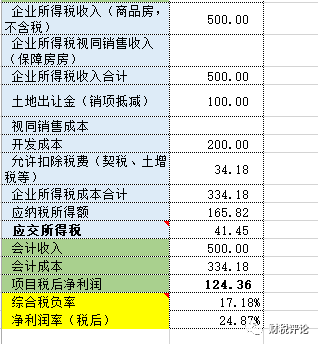

(一)按公配处理

根据以上条件,我们用

Excel

测算按公配处理条件下相应税金和利润如下:

需要注意的是,在计算税后净利润和综合税负率时,分母是含视同销售的收入,但从企业角度来说,这一块并未带来实际的现金流(虽然实质上可以按照先销售再作为土地成本来处理,视为有相应收入),因此如果考虑企业现金流,相应净利润和税负为:

(三)保障房视同销售、但在土增税计算上不确认为房地产开发项目土地价款的方式

需要注意的是,在计算税后净利润和综合税负率时,分母是含视同销售的收入,但从企业角度来说,这一块并未带来实际的现金流(虽然实质上可以按照先销售再作为土地成本来处理,视为有相应收入),因此如果考虑企业现金流,相应净利润和税负为:

可以看出,按模式二处理能达到最低税负和最高净利润。

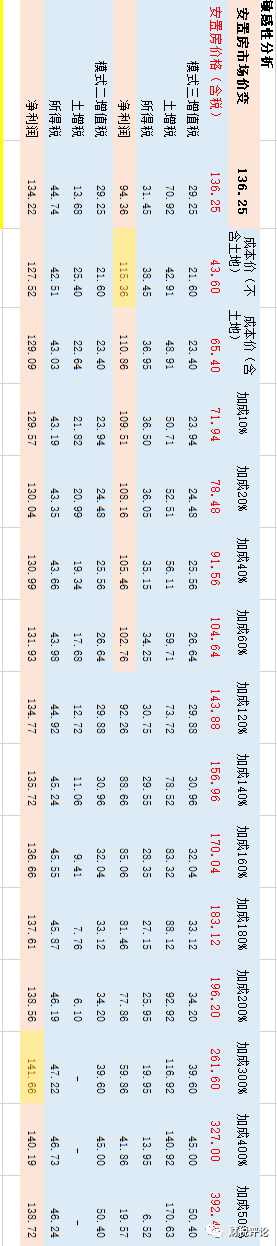

我们

按成本价(不含土地),成本价(含土地)并以此为基础加成到

500%

来作为保障房的销售价格做敏感性分析

,可以发现:

1、

在模式一情形下,由于保障房不视同销售,按公配处理,因此不需要做敏感性分析,以上测算数据不变。

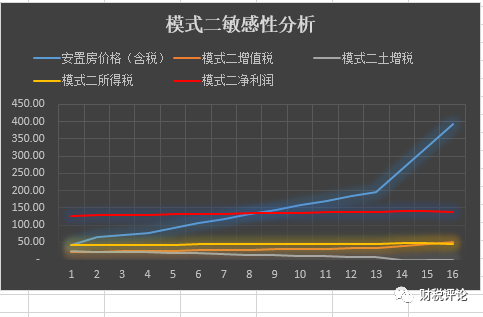

2、

在模式二情形下,视同销售价格越高,则土增税越低(线性下降为

0

),净利润越高,当土增税被抵减接近

0

时(如加成

300%

),净利润达到

141.66

,再往后继续做加成,则净利润又开始递减。如果视同销售价格下降为

0

,则净利润为

124.36.

相关原因分析可参考本系列文章

【房地产税筹72变5】营改增后回迁安置房涉税处理的敏感性分析

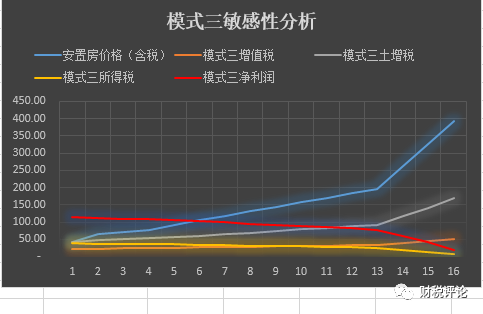

3、

在模式三情形下,视同销售价格越高,则增值税、土增税呈线性增长,净利润越低,所得税、净利润则呈线性下降。保障房视同销售价格越低,比如按成本价(不含土地)

43.6

视同销售时,则净利润达最高

115.36

,如果继续下降为

0

,则达到最高利润

124.36。

4、模式二、三的敏感性分析详细比较

可以看出,按模式二处理能达到最低税负和最高净利润。

此外,保障房在整个项目中所占比例也可以成为一个敏感性因素,和视同销售价格一起做双因素敏感性分析,这里不再赘述,相关结论有兴趣的读者可以去测算。

当然,以上测算仅是理论上的,因为增值税、土增税、企业所得税对视同销售价格都有明确规定

(可参考

疑难:房地产增值税、土地增值税、企业所得税对视同销售的规定

),各地政策或是土地协议上对于保障

房

处理模式、视同销售价格等也都有规定,企业并不可随心所欲筹划,而应在政策允许范围内选择对自己最有利的方式。