来源:WEMONEY(myimoney)

近日,随着现金贷监管政策的落地,行业面临洗牌的同时,借款人与平台之间也展开了一场博弈,靠着借款为生的老赖迅速集结煽动大家不要还钱,导致了行业逾期率大幅上升,从而引发一系列的连锁反应,现金贷平台也开始了全面收缩放款量并加紧催收……

11月21日,一份特急文件《关于立即暂停批设网络小额贷款公司的通知》拉开了现金贷整顿的号角。紧随其后的12月1日,“现金贷”监管政策落地,《关于规范整顿“现金贷”业务的通知》正式下发。

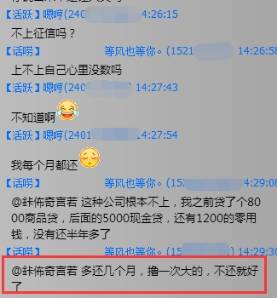

政策出台后,不少依靠在各平台撸口子为生的“老哥们”便跳了出来,一群老赖成为其中的领军人物,煽动大家不要还钱,说现金贷平台是非法高利贷,可以不还款,甚至提出“不上征信就不用还了”的说法。

上图均出自某QQ,用户逃避欠款

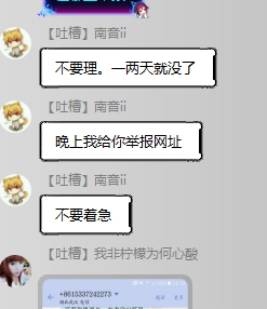

此外,老赖群体也逐渐向95后的年轻化趋势发展,之前讨论贷款口子技术的借款人也纷纷加入了老赖群体,有些老赖甚至开始刺激平台暴力催收,试图以此机会举报平台,从而把之前的欠债一笔勾销。

用户相互传播赖账攻略

业内人士表示,这种现象的出现,主要的原因是许多借款人对征信有一定的盲点,认为网上借钱,逾期了也不影响个人征信,催收电话拒接即可。

但,事实并非如此。

近日,不少网友发帖称,因为在小额现金贷平台逾期,其个人征信受到了影响。

个人征信报告截图

这些网友的经历并不是一个特例。目前,像微粒贷、借呗、金条、捷信、中银消费金融、北银消费金融、马上金融、拉卡拉,信用钱包、布丁小贷、现金借款,证大速贷等平台,都已接入了央行征信系统。

这意味着,在这些接入了央行征信系统的现金贷平台借款,用户只要发生逾期情况,都会在征信记录里有所体现。这些记录数据、黑名单都是共享的,只要进入黑名单,就会对之后的授信产生极其严重的影响。正所谓“逾期毁一生,跑路坑三代”。

在小贷政策进一步规范之下,无论平台是否上央行征信,借款人的逾期等失信行为都有可能会对个人征信产生影响。有消息称,在中国互联网金融协会第一届常务理事会2017年第四次会议上,已经审议并通过了互金协会参与发起设立个人征信机构的事项。“信联”的设立,会进一步增强行业的风控能力,银行等机构也可对小额借款人的信用状况进行交叉比对。

此外,在最新出台的《关于规范整顿“现金贷”业务的通知》中,也重点提及各地应当引导借款人依法履行债务清偿责任,建立失信信息公开、联合惩戒等制度,使得失信者一处失信、处处受限。

在当今的信用社会,个人征信关系到我们生活的方方面面。如果征信有了污点,会对个人的工作生活造成严重影响。

图片来源:人民日报

从《人民日报》所统计的图中不难看出,个人征信一旦出现问题,征信黑名单的后果将体现在各个方面:

1、无法贷款、申请信用卡

逾期记录会上传到央行征信,将会对借款人以后申请贷款、信用卡造成阻碍。不仅无法在银行、小额贷款公司等金融机构申请贷款,贷款创业、资金周转成了枉然,连申请房贷、车贷都会被拒之门外。此外,还不能再办理信用卡,如果个人信用存在不良记录,个人日常消费想再办一张信用卡已经不可能了。在各家银行都是一样,因为各个银行能查到你的征信记录。

2、生活中处处受限,无法乘坐飞机高铁等

失信不仅经商干企业受限制,生活中同样有“门槛”。《关于建立完善守信联合激励和失信联合惩戒制度加快推进社会诚信建设的指导意见》指出,“对有履行能力但拒不履行的严重失信主体实施限制出境和限制购买不动产、乘坐飞机、乘坐高等级列车和席次、旅游度假、入住星级以上宾馆及其他高消费行为等措施。”

3、影响家庭,子女无法上重点学校

个人信用记录除对自身影响外,也影响一个家庭,比如老公信用记录不良,那么老婆按揭贷款也会遭拒。一些故意拖延债务的“老赖”将被拉入黑名单,子女将无法上重点学校。

4、影响个人职业生涯

连续逾期情节严重的,银行或债权人会在媒体上公布身份证号、逾期信息,或告知工作单位。恶意欠款或有意拖欠的,银行将会起诉,会影响到就业升职。

5、发律师函,到法院起诉

贷款机构会依法催收到期贷款,按照借款合同和担保合同的约定,将向法院起诉,法院会采取财产保全等措施,包括冻结贷款人以及贷款担保人的所有银行帐户上的存款,查封已抵质押的财产等。

6、判决后会强制执行

判决下来后,会依法强制执行(扣划存款,拍卖抵质押物等)财产以清偿贷款损失。具体包括:贷款本金,贷款利息,逾期利息和罚息,以及由此产生的一切诉讼费用,处置抵押(质押物)物变现时产生的相关费用等。

7、养老金可直接划扣

被执行人应得的养老金应当视为被执行人在第三人处的固定收入,属于其责任财产的范围。依照《中华人民共和国民事诉讼法》第二百四十三条之规定,人民法院有权冻结、扣划。但是,在冻结、扣划前,应当预留被执行人及其所抚养家属必须的生活费用。

8、情节严重者将被判刑

如果有能力而拒不执行生效法律文书,将受到法律制裁。特别说明的是,担保人在债务人不能偿还的情况下,要承担还偿还责任。

除了央行征信、司法手段,还可以通过共享黑名单数据,影响到老赖借款人的互联网征信(如芝麻信用等),如借款不还,不仅自己的芝麻信用分会受到影响,还会牵连亲属朋友芝麻分,个人信誉也会降低,芝麻信用分低于600,以后就不能再申请与芝麻信用相关的借款了。

而对于某些非有意逾期者,专业人士表示,一般都会给到用户3-30天的宽容期限,只要在此期间还款,个人征信记录将不会受到太大影响。但一旦逾期被上了征信,几年之内这个信用污点是不会消除的。

另据专业人士介绍,现在比如像小赢理财、信用钱包这样的平台,他们和众安保险、阳光保险公司或担保公司有相关合作,如果背后的贷款有保险,一旦逾期,而且又被保险公司出险赔偿,这个后果将更加严重。如果一般征信污点是3年,保险将是5-10年。

而面对拒不执行的老赖,相关部门和机构也开始采取一些必要时使用的非常手段:

执行悬赏保险:2017年11月23日,温州鹿城法院与中国人民财产保险股份有限公司鹿城支公司签署《执行悬赏保险合作协议》,合作推出执行悬赏保险。

“执行悬赏保险”是鹿城法院根据《最高人民法院关于民事执行中财产调查若干问题的规定》中第二十一条“悬赏公告制度”所做出的工作创新,即申请执行人缴纳少量保费,悬赏成功后由保险公司支付赏金的一种险种。

通过保险公司,借助保险来增加悬赏金额,不仅能降低申请执行人负担,还能丰富悬赏公告的推送手段。意在鼓励知情人举报老赖及其财产线索。

公交循环播报:嘉兴则在公交公司30多路公交车上发布了100多名老赖的信息,公交线路延伸到哪里,车载电视就会把他们的信息播放到哪里,包括照片、姓名、地址和身份证号码。利用社会广告载体曝光,旨在营造人人喊打的社会氛围,提高老赖的违法成本。

社交平台公告:浙江温州市瓯海区一些微信用户近日刷朋友圈时,刷到一条瓯海法院的“广告”推送,点开后发现是该院失信被执行人曝光名单。瓯海区人民法院在推出官方微博、微信公众号等新媒体曝光台后,通过微信平台朋友圈“广而告之”曝光失信被执行人。

“通过微信朋友圈公布失信被执行人名单,给他们以更大的舆论和道德压力,迫使和敦促他们主动履行法律义务。”瓯海法院执行局局长陈相隆介绍,曝光并不是推送给每个微信用户,而是通过微信平台锁定失信被执行人周边人群予以定向推送,实施“精准曝光”,提升威慑力。