最近,有“女版巴菲特”之称的凯瑟琳.伍德(Catherine Wood,现年64岁),声名鹊起。由她创立的美国方舟投资(ARK Invest),近日推出旗下第八只ETF,“太空探索与创新ETF”,引起市场火爆关注。

因为姓Wood,江湖人称凯瑟琳.伍德为“木头姐”, 美国方舟投资(ARK Invest)由她在2013年创办,主力投资该公司预期未来5至10年可实现长线增长的创新科技企业,现拥有5只主动型ETFs及2只被动型ETFs,旗舰基金ARKK集基因、互联网、工业及金融科技于一身,市值约50亿美元。

“木头姐”拥有40年的投资经验,2020年,ARK旗下7只ETF产品中,有5只平均回报率超过140%,主要投资基因编辑与医疗保健的ARKG更是拔得头筹,收益率高达185%,由此她也获得了“女版巴菲特”的美名。

有媒体把她,与特斯拉创始人马斯克、加拿大风险投资家Chamath Palihapitiya以及Barstool Sports创始人David Portnoy并称为美国“新四大股神”。

今年以来,全球流动性继续泛滥,港股处于全球股市洼地,作为全球资金必争之地,凯瑟琳.伍德(Catherine Wood),通过美国方舟投资(ARK Invest)旗下的多只主动型ETFs,也积极加码港股。

女版巴菲特连续加仓移卡(9923)

胖纸老揭发现,进入2021年,ARK旗下专注于金融科技创新主体的基金ARK Fintech Innovation ETF (简称 “ARKF”),在新年第一周连续5个交易日 (1月4日-1月8日),加仓一家港股上市公司,移卡(9923),共增持32.24万股,颇令人意外。

这已经不是ARKF的第一次加仓,早在2020年12月23日,ARK就开始大笔加仓移卡,当日增持59.4万股,此后,ARK开始分批加仓,截至去年年底,ARKF的移卡持仓量已升至417.92万股。

ARKF作为专注金融科技创新领域的明星基金,业绩惊人。胖纸老揭用WIND查了下,截至3月31日,该基金自成立以来的累计净值为51.09。

来感受下ARKF的净值曲线,成立至今翻了51倍。

整体来看,ARK旗下的基金在选股方面都非常有独到的见解,对持股也抱着长达三到五年的长线策略来对待,而且其持股非常透明,全球的投资者,都可以从ARK官方网站,查到持仓的变动。

投资ARK基金,就是投资Catherine Wood。

举个栗子,重仓特斯拉是让Catherine Wood名声大振的经典一战,早在2018年,ARK投资管理公司作为特斯拉的重要股东,发出公开信促请马斯克不要将公司私有化,并指出特斯拉的每股价值,5年内应该值700美元至4000美元。

2019年3月份,特斯拉股价仍在285美元之际(股份未1拆5前),Catherine Wood依然坚定持有大量特斯拉,并坚持资金的判断,她认为在最牛的情境下,目标价可达4000美元。

值得注意的是,Catherine Wood在蔚来汽车只有2美元的时候就参与了,而且坚定持有。

移卡(9923)有什么看点?

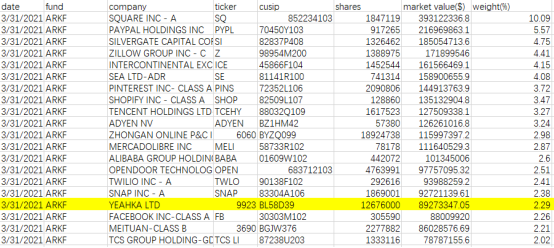

我去ark的官方网站查了下,最新数据显示,截至3月31日,女版巴菲特旗下的ARKF对移卡(9923)的持仓量,已经升至1267.6万股,较去年底的持有量,翻了近三倍,目前占其总资产2.29%,位列前20大重仓股。

附上ARKF持仓情况(截至2021年3月31日)

:

那么问题来了,这只港股,为何会被女版巴菲特看中呢?除了被女股神连续增持,移卡还有什么看点?

移卡(09923)成立于2011年,核心骨干来自腾讯财付通团队,具有多年第三方支付行业运营与管理经验,主营业务是以支付为基础的领先科技平台,为商户及消费者提供支付及商业服务。

2020年6月1日,移卡在香港联合交易所主板上市,股票代码:09923.HK。

作为一家互联网科技公司,移卡早在去年上市之际,即受到市场追捧,其二级市场价格在去年8月11日冲至最高80港元,在今年2月,移卡再受市场追捧,于2月17日冲至122.7港元的历史最高价。虽然进入牛年以来,公司股价出现波动,但年初至今,截至3月31日,移卡今年以来涨幅高达42.29%。

移卡于2012年开始经营支付服务业务,主要为客户提供一站式支付服务。借助综合科技平台,公司拓展其产品及服务至科技赋能商业服务,包括商户SaaS产品,营销服务及金融科技服务。

在移动支付浪潮之下,移卡从支付完成了数字化转型,支付背后,不再仅仅是收银,更会是商户的数字化转型以及智慧经营需求。

近年来,移卡一直致力于打造基于线下流量的广告精准营销平台,拥有不断完善的自建数据管理平台- 聚量,并且覆盖了加油、停车、商超零售、高校等近十多个与线下支付场景密切相关的垂直场景,解决零散场景服务商流量变现的痛点并连接广告主精准触达该场景的需求。

作为独立的第三方SaaS 平台,移卡产品兼容性更高,可以为商户和消费者提供通用服务,而不必迫使客户进行“二选一”。目前移卡的扫码支付支持500多款发卡机构提供的应用APP,包括微信支付、支付宝和银联云闪付等,这种广阔的覆盖,既几乎将中国主流的电子钱包均包含在内,同时也还能支持传统的刷卡支付、以及更为多样化的生物识别接口。

也就是说,通过移卡,几乎所有商户和消费者都可以最大限度的便利化完成收付款。

首份年报显著增长,商业化立足点更多

3月25日,移卡交出了上市以来的首份年报。

从年报看,移卡2020年的总营收为22.9亿元,和2019年相比,仅小幅增长1.5%,我估计是受到疫情的影响,特别是去年一季度,大家都闷在家里,线下实体重创。

但在疫情肆虐下,移卡总营收还能有1.5%的增长,很是亮眼。

再看移卡2020年的净利润,就比较舒爽了,可以说是超预期,相比2019年,净利润高达人民币4.4亿元,强劲增长420.6%。

净利润如此强劲增长背后,首先是移卡的核心业务“线下支付”保持了稳健的增长,特别是在去年下半年,较上半年强劲增长。

其次,也是我认为最主要的收入增长来源,是来自于科技赋能商业服务的快速发展。

我查了下移卡的年报,该业务的收入贡献占比,从2019年的7.8%快速上升至今年的20.2%,达到4.6亿元人民币。

其中,最值得注意的是营销服务业务,2020年该板块业务收入达人民币3.6亿元,同比大幅增长234.1%。

移卡目前自建了广告精准营销平台-聚量。这个平台,可以解除中国线下551.6万中小商家及近6.5亿消费者,然后再根据广告主的精准化需求,把这些线下流量变现。

比如我们去加油站、停车场、还有超市、高校,很多见到的广告,都是移卡旗下的聚量营销平台提供的。

去年年底,移卡还收购了创信众85%的股权,创信众是国内领先的内容绩效营销服务供应商,可以帮助移卡,在线上广告业务进行扩充。