编者按:对于

美方反复无常挑起贸易战的行为,今天上午商务部已经做出了回应(详情看本期的另外一篇)。有分析认为中美两国贸易摩擦的成本会从两国逐渐波及全球,带来总需求的萎缩,导致全球经济下行,一起来看看中国人民大学经济学院王晋斌教授的文章是如何分析阐述的,欢迎阅后留下你的观点。

当前世界经济面临两个最核心的问题,或者未来经济增长过程当中面临的两个不确定性:一个是再平衡的调整,另外一个就是双周期(经济周期和金融周期)的不同步。

什么叫再平衡?一个国家会出现盈余或赤字,如一国进出口带来的顺逆差,进而产生不平衡。而不平衡会带来很多问题,比如债务危机或货币贬值、通胀。所以我们就需要对其进行调整,这就是再平衡。

首先希望通过下图告诉大家两个信息:

数据来源:WEO(2018)

第一,全球的经常账户,主要是贸易账户,总是不平衡的。正值是顺差,负值是逆差。第二,在2007年以前的20年,世界经济增长是相当不错的,也就是在经济周期里面一个的"大缓和"时期。在顺差方面,大家看到是次贷危机以后的情况,经济增长的速度明显比逆差时期要慢,这说明如果大家都不喜欢借钱花,都有盈余或者说攒钱的话,经济增长速度一定会慢下来。

(一)外部不平衡

经济在不平衡过程当中很容易放缓,甚至带来很多问题,因此就需要调整不平衡。但是调整的成本有时候是非常高的。为了看清楚调整成本的高低,我们举四个时期的例子。

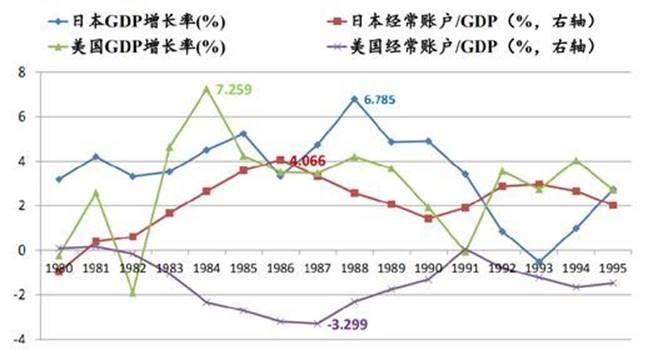

第一,日本80年代的渐进调法。1985年9月,美国拉着英国、德国等国(G5)与日本谈判,最后达成广场协议。广场协议的签订是因为当时美国的贸易逆差有40%来自日本,所以为了解决逆差,美国希望日元能够升值。在谈判中,迫于美国要对美元主动贬值的威胁,日本不得不将日元升值。此后三年,美元相对日元贬值了一半,这一贬值刺激了美国的出口,极大的改善了美国的经常账户。

但是日本的问题在于,为了维持日元的升值预期,在国际开放的资本市场上,日本必须要维持低利率的预期,低利率及其预期使得泡沫大增,资产价值、股指和房价也变得很高。所以到1990年泡沫破灭之后,日本经济走向衰退,后来被称为"失去的十年",甚至"失去的二十年",足见其高昂的调整成本。

但是这个调整为什么是渐进的调整?原因有二:一是利益主体明确,贸易不平衡主要发生在日美之间;而是当时全球金融市场还没有进入金融自由化加速阶段,资金的借贷关系主要发生在发达国家之间。结果是日本承担了所有的调整成本,美国基本上没有改变国内任何的财政政策和货币政策,是广场协议上绝对的赢家。

在调整之后,美日两国的GDP增长率都是下滑的;同时,日本经常账户的盈余在缩减,美国经常账户的赤字也在缩减。原因就在于在调整过程中总需求的减少带来了经济的下行。

第二,东南亚国家90年代的"休克"调法。休克调法是非预见性的,货币大幅的贬值。

在调整之前,泰国、印尼、马来西亚等国贸易赤字占GDP的比重是很高,来自发达国家的短期资本流入则是弥补经常账户赤字的主要方式。这种短期流入主要是以投资组合的方式流入,表现出高波动性。在组合流入占赤字的比重上,韩国为91.7%,印尼为76.9%、泰国是34.3%。

这样导致的结果就是当一国赤字过大的时候,别人认为该国经济会有危机,为了规避风险,投资者在未来就会撤出资本。加之市场的一个"羊群"效应,所以只要有人撤出后,别人看到也会纷纷撤出,造成资本大规模流出。

东南亚国家在1996年贸易赤字很大,投资者则在1997年开始撤出资本。这导致了美元在当地资本市场上变少了,美元升值,本国货币随之自动贬值了。这就是我们最后看到所谓1997年东南亚金融危机。

这种调整方式的成效是:危机前一年各国都存在较大的贸易赤字;危机之后五年,经常账户余额有明显的改善,这是因为货币贬值会鼓励出口,进而改善经常账户。

但这种调整方式的成本是很高的。以经济增速来看,危机前一年各国GDP增长率都是正值(阿根廷除外),危机后一年的GDP增长率全部都是负值。除此之外,货币大幅度贬值还会带来通货膨胀。危机前一年通胀率和危机后一年的通胀率,以及危机后五年的通胀率都是比较高的,所以一个国家货币发生大幅度贬值之后,对一个国家的经济,不管是从增长还是从通胀的角度来讲,都是有非常明显的负面作用。

第三,2000-2010的调整政策。以美元大幅贬值为代表的"休克"调法。

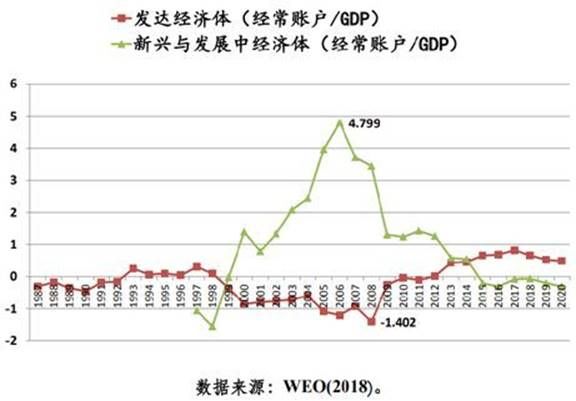

在此之前,我们先了解一下次贷危机前全球经济的不平衡情况。2000年之后新兴发展中国家经济体的经常账户占GDP的比例一直是正值,高点大概在2006年为4.799%。这意味着新兴经济体都有大量的顺差,美国和部分发达国家都是赤字。

而新兴发展中国家将通过贸易顺差获得的外汇储备以各种组合的形式,不管长期还是短期,投资到发达国家,尤其是美国,追逐所谓的安全资产。带来的结果就是美国的资产价格不断的升高,比如美国房地产价格。这就是不平衡带来的流动性的问题,或者在跨国之间配置不平衡的问题,它的本质是由于经常账户的不平衡导致的。

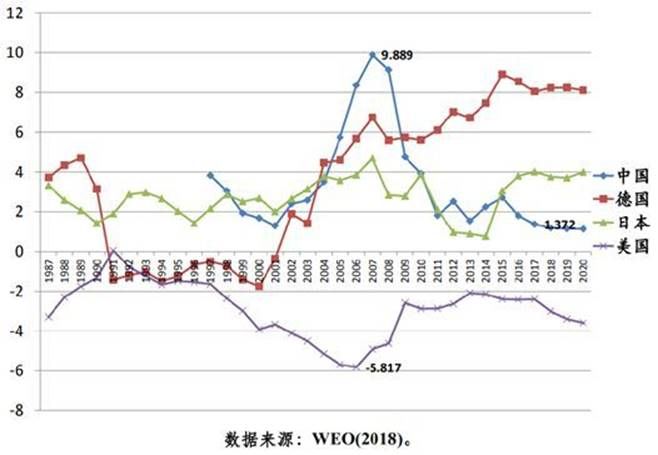

我们再具体看一下中德日这几个大的盈余国家和赤字国美国之间的关系。2007年的时候,中国的经常账户达到了历史高点,占GDP比例为9.889%,这个在人类历史上,从大国贸易的角度来讲也是巅峰时期。与之对应,美国2006年经常账户赤字/GDP是5.8%。这个时候,很多人到国外买房、买金融资产,新兴和发展中经济体的贸易盈余累积的资本流入美国。

另外两个国家是日本和德国,德国一直也是一个大顺差国,美德之间的盈余问题也是两国长期讨论和争议的问题。

在此基础上,我们再来讨论这一时期的调整方式:2008年次贷危机带来美元大幅贬值的"休克"调法。

美国是世界上最重要的经济体,目前它的GDP占世界虽然比例大概在22%左右,但是它金融市场非常发达,所以它危机发生在美国,调整发生在美国,但是它跟东南亚危机以及80年代的美日之间的调整是有差异的。它的调整成本是全球承担的,因为中心国家经常账户大规模的调整,它的影响是全球性的。由此带来总需求急剧萎缩,全球经济下行。

08年次贷危机这种休克调法的调整成本到底是多少?我们将1987到2007年,2008到2017年这两个周期做一个简单的比较。前面一个周期在经济史里面叫"大缓和"时期,后面那个周期有一些经济学家把它叫做"大平庸"周期。两个周期的全球GDP增长率差别不大,后者主要得益于新兴经济体的快速增长,但发达国家两个时期增长率的差异非常大。但世界的贸易量在全球大缓和时期的增长率,年均增长率7.09%;大平庸周期的贸易增长率只有2.94%,不到原来的一半。所以有时候在国际经济学领域,也把贸易急剧下降的现象称作贸易的超调,就是下降得太多了。原因在于:一个是收入的问题,一个是价格的问题。实际上更多是收入的缩减,总需求的萎缩导致了全球贸易量急剧的下降。

此外贸易的指标也会反应全球的调整成本,也就是贸易强度。贸易强度是贸易的增长率+货物和服务的增长率与全球GDP的增长率的比。这个增长率之比,在1996-2007年相当好,次贷危机之后就变的不好了。2018年按照IMF的预测值来讲,比2017年还要低一点,所以全球贸易状况不像想象那么乐观。

第四,2018年贸易大国博弈。它的主要对象是中美两国,但成本会从两国逐渐波及全球,带来总需求的萎缩,并带来全球经济下行。

这是现在大家看到的中美之间的贸易摩擦问题,美国要求中国减少对美贸易逆差。在中美贸易摩擦问题上,我认为美国的条件太高,对我国整个出口行业的影响是非常大的,出口疲软又会给中国宏观经济带来很强的负面影响。因此我个人理解,现在双方基本上是各自表达意见和条件,开始调整,慢慢谈。

所以我们说大国之间的贸易摩擦,可以看到会带来经济明显的下行压力,导火索就是不平衡的调整。

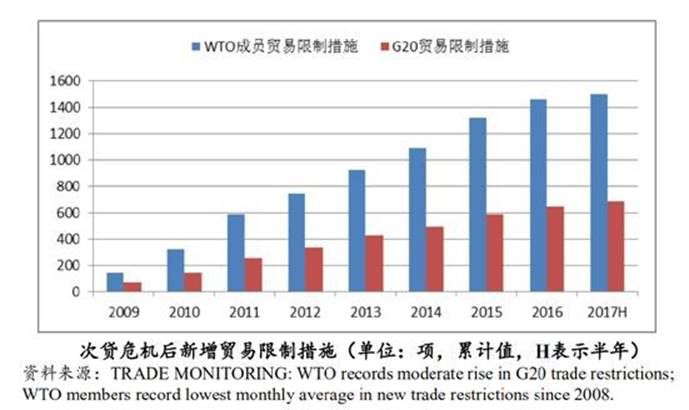

下图展示了最近几年贸易摩擦数据,也就是次贷危机以来新增的贸易限制措施和各种限制条件。考察贸易摩擦主要看G20,因为G20经济体量占全球90%,贸易占全球80%。从数据上看,G20之间贸易限制措施是增长的,因此全球贸易外部环境不乐观。

(二)内部不平衡

内部不平衡与外部不平衡紧密相关,并与中国当下经济形势联系非常紧密。开放条件下,一个国家的储蓄(S)都是投资(I)加经常账户余额(CA),也就是S=I+CA。这个公式显示,如果投资增多,储蓄不变,CA就会减少,并实现外部再平衡。但是如果投资很多,储蓄依然很多,CA还是不平衡。

中国现在面临的问题恰恰是投资太多。过去我们资产价格泡沫,包括不动产领域。也包括其他的领域出现一些过剩产能,这些都是投资过多造成的。所以我们现在要去产能。在投资减少的情况下,如果想减少CA,那么必须要减少储蓄率。储蓄率下降则要求消费的增加,所以我们需要提高消费,但刺激消费往往是很困难的。

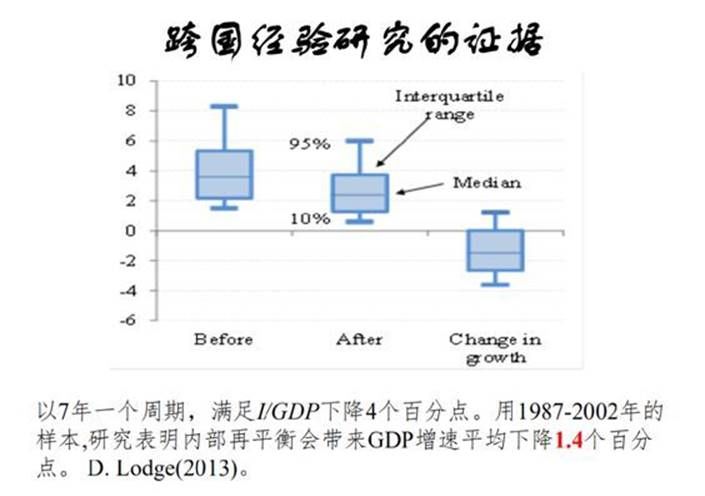

一个跨国的经验研究分析了1987-2002年的数据,最后得出:投资占GDP比重如果下降4个百分点,经济增速中值下降1.4个百分点,也就是过去是4.5%,现在只有3.1%。所以大家看到中国经济增长下滑伴随一个非常明显的态势就是投资的下滑,因为任何一个经济体,如果要维持高增长,它的基本条件是投资一定要维持比较高的增速,因为光靠消费不可能导致经济那么高的增长。

中国过去几年信贷增长非常快。虽然2016年开始中国有意识地收紧货币,M2的增长率从2016年的两位数,降至2017年的个位数了,信贷占GDP的比例也在下降,但是信贷比例仍然很高。

如果我们将中国的投资跟GDP的增速共同比较的话,2011中国的投资/GDP达到了高点,投资占GDP的48%,到2017年从48%降到44%,经济增速从9.5%降到6.9%。实际上经济增速下滑相比投资下滑速度要快。另外一个原因就是投资的下滑之后,消费的增长弥补不了投资的下滑。

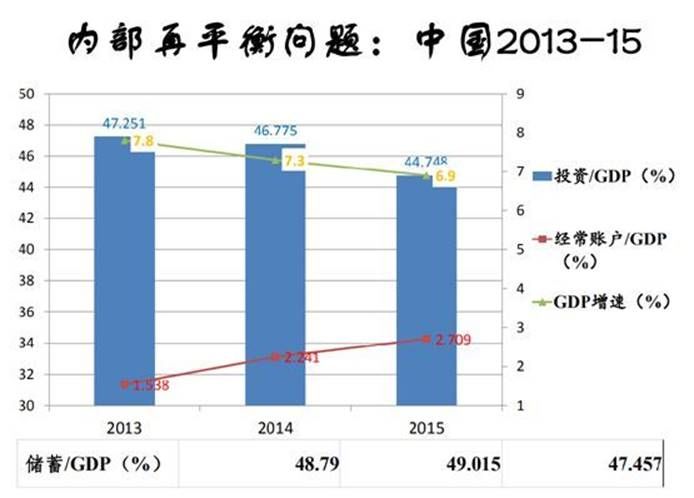

如果我们在投资下降的同时,消费跟不上,CA实际上会进一步扩大。当经济增速在下滑,CA反而进一步扩大时,就出现了"衰退性"顺差。中国2013年到2015年的发展状况就是如此。如图所示,投资占GDP比例的下降,从47%多降到44%点多,我们经济增速7.8%到6.9%,但贸易顺差,却从占GDP比例1.5%涨到2.7%。与此同时储蓄比例还是很高,下降的比例很少。原因就是消费没有跟上,或者我们消费虽然增长了,但是增长的速度并没有预期的那么好。

把内外不平衡放在一起,总结起来就是三句话:

第一,通过贸易摩擦与汇率摩擦来调整外部不平衡,带来宏观经济波动性加大,调整成本高。

第二,内部不平衡的调整,就是调整投资占GDP比重,需要消费上升才能实现调整的目标。所以内部不平衡的调整成本也是比较高的。

第三,宏观经济管理,供给侧和需求侧管理缺一不可。