国债招标利率再度走高,收益率曲线异常平坦甚至小幅倒挂,一级市场招标对收益率曲线的影响力显著上升。

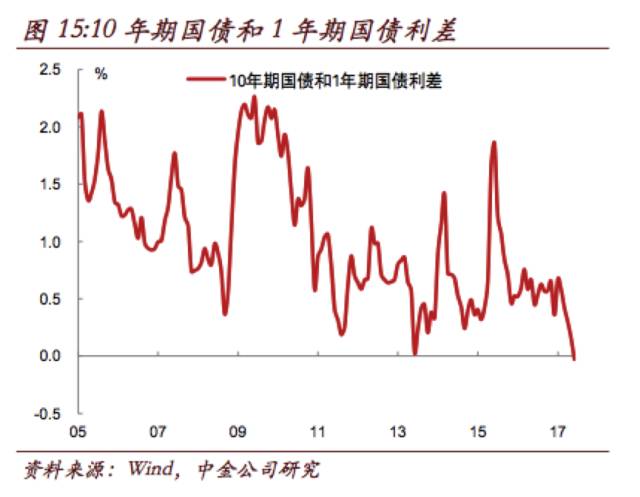

上周财政部1年期和10年期国债招标引发了市场关注。一方面是此前关键期限国债单只发行量都在300多亿,而此次国债单只发行量上升到了400亿,供给压力有所上升,也是历史上单只发行量首次达到400亿;另一方面,此前几次国债一级市场招标容易出现利率走高的情况,导致收益率曲线形态变异,而市场也关注这次招标利率以及对二级市场的影响。从招标结果上来看,招标倍数有所回升,但招标利率依然出现了较为明显的升高,尤其是1年期品种招标利率明显高于二级市场,边际利率达到3.73%,10年国债边际中标利率也达到3.73%,1年和10年招标利率基本持平,历史上较为罕见。而在5月初1年和10年国债招标时,当时10年期利率比1年期高出约15bp。一级市场招标之后,二级市场收益率也相应升高,1年期国债二级市场收益率达到3.66%,10年期为3.65%,两者略为倒挂。这也是历史上为数不多的几次收益率曲线倒挂之一(图15)。在1年期国债利率走高后,周五的3个月和6个月贴现国债招标利率也明显上升,边际利率达到3.58%和3.76%。

从

5

月份开始,一级市场招标结果成为了影响国债收益率曲线最重要的变量,差不多每次一级市场招标利率都容易出现走高,从而带动二级市场利率上升,并因此引发了收益率曲线的形变。比如

5

月

10

日的

5

年期国债招标、

5

月

17

日的

3

年期和

7

年期国债招标都出现了招标利率的上升,

5

年期国债招标利率走高推动收益率曲线在

5-10

年段变平,

3

年和

7

年期招标利率走高,导致国债收益率曲线呈现

M

型。这次

1

年和

10

年又导致了收益率曲线倒挂。因此,从

5

月份开始,一级市场招标对市场的影响已经大于二级市场买卖的影响,此前几个月收益率的上升很大程度上都是二级市场抛盘引发的。

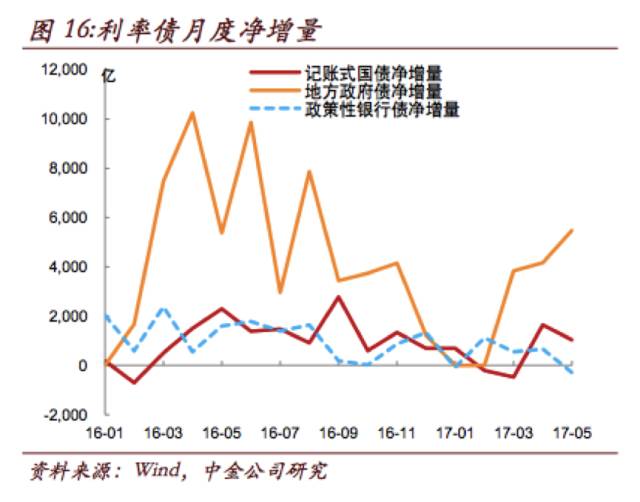

不同于政策性银行债和地方政府债,这两者在今年债券市场配置需求减弱以及收益率上升的环境中,发行量和净增量都有所减少,发行人可以根据市场环境动态的调整全年的发行量和净增量。比如政策性银行在发债利率升高甚至接近贷款成本的情况下,倾向于减少发债量或者更多依靠央行资金支持(图

16

)。我们上期周报《人弃我取的地方债》中,我们也分析过今年地方政府债的发行量将比去年有明显减少,在市场利率走高的环境中,地方政府债务置换已经难以节约融资成本,而且发行难度也上升,倾向于延缓发行,部分发行量可能会推迟到明年。但国债的发行量和净增量是刚性的。由于今年中央赤字规模比

2016

年继续小幅上升,加上储蓄类国债在货基和银行理财利率升高的环境中吸引力也有所下降(储蓄类国债的部分发行可能会转化为记账式国债),今年记账式国债的净增量可能较去年

1.3

万亿高出近

2000

亿,达到

1.5

万亿附近。但从今年前

5

个月的发行情况来看,前

5

个月记账式国债只有

2689

亿,低于去年同期的

3792

亿。在发行进度落后以及净增量较去年上升的情况下,国债单只发行量的上升也就不难理解。我们预计此后关键期限国债的单只发行量可能都要上升到

400

亿才能保证顺利完成年度发行任务。但国债的投资者群体毕竟比政策性银行债要少,单只发行量上升,容易导致有效需求不足而出现利率走高的情况。相比之下,政策性银行债净增量和发行量萎缩使得招标利率相对平稳。

债券配置价值和交易价值上升,交易型投资者兴趣开始提升,但核心的制约因素来自银行类机构的配置需求。

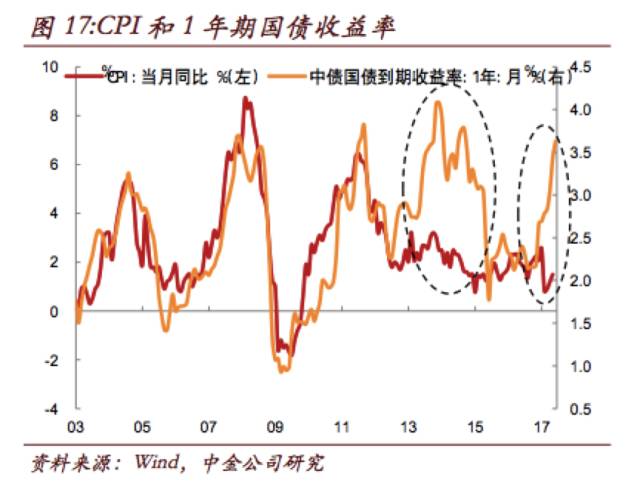

回顾去年

11

月份以来的这一轮债券市场调整,无论从调整时间上还是调整幅度上,都已经超过

2013

年那一次。国债和政策性银行债收益率平均上升了

120bp

和

140bp

,地方政府债收益率平均升幅达到

170bp

。与历史上其他几次债券熊市相比,这一轮熊市的调整幅度也都是名列前茅。尤其是这次短期债券收益率上升的幅度更高,导致收益率曲线异常平坦甚至倒挂。与基本面相比,可以看到这一次债券收益率的上升是与

CPI

走势大幅背离的(图

17

),因此利率的上升是超脱基本面的。如果与贷款利率相比,这次债券收益率的上升也远远超过贷款利率上升的幅度,导致了企业发债需求转移到了贷款市场,债券市场融资持续萎缩。也正是因为债券收益率调整幅度已经比较大,而且明显冲击到了债券一级市场融资(图

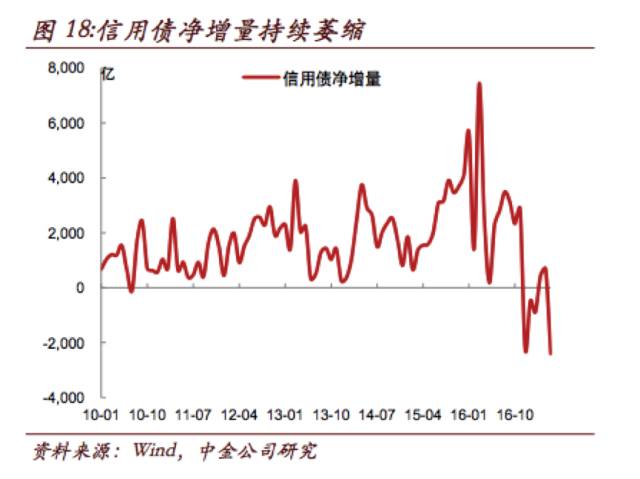

18

),同时也在逐步推高实体经济的融资成本,因此债券投资者也普遍认可目前债券市场的配置价值。对于货币当局而言,也会密切关注债市冲击对实体经济的影响,一旦经济有再度回落的压力,那么政策层面可能也会重新考虑适度调整。

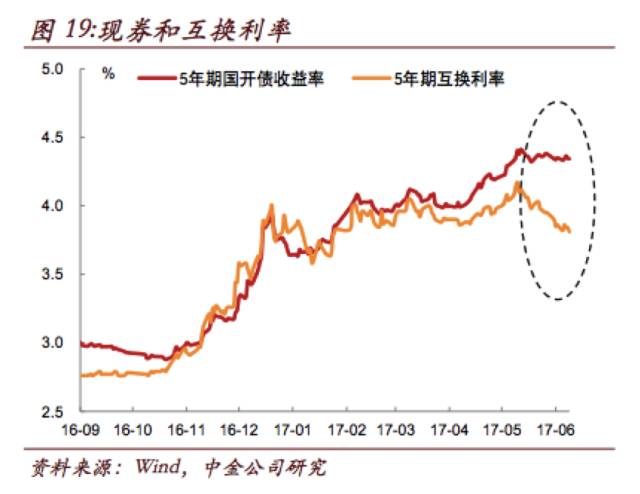

正是基于这样的一些考虑,交易型债券投资者的悲观情绪有所减弱,甚至开始考虑重新介入市场。如果观察国债期货和利率互换等衍生品,可以看到这种市场情绪正在转变。比如近期国债期货表现的比现券要强,导致

IRR

逐步回升到相对较高水平,正套机会正在显现。而基于

FR007

的互换利率近期也有所回落,相对强于现券的表现(图

19

)。

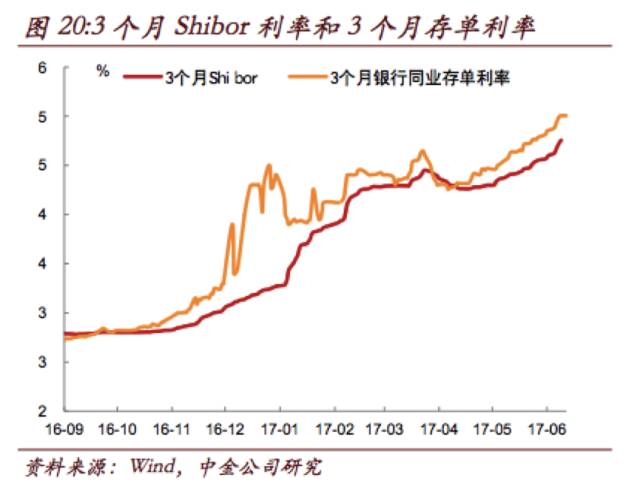

交易型机构情绪的改善固然会对市场产生一定的正面影响,不过从历史上来看,债券收益率要出现趋势性回落或者扭转熊市局面,需要依赖于银行配置需求的恢复。正如前面所分析,近期一级市场反而是成为影响收益率走势的关键因素。而一级市场招标尤其是利率债招标,很大程度上依赖于银行的需求。因此,如果仅仅只是非银类机构发起进攻,而得不到银行配置需求的配合,也很难走出像样的反弹或者反转行情。因此,分析未来收益率走势的核心,其实是分析银行类机构配置债券的需求在什么情况下会有所恢复,如何恢复。

从最近的情况来看,银行的同业负债成本仍在持续上升,

3

个月同业存单发行利率已经上升到

5%

的水平,推动

3

个月

Shibor

利率也节节上升(图

20

)。从这个角度上而言,银行的负债依然十分稀缺,而且成本偏高。“负债荒”是导致目前银行整体配置债券需求偏弱的主要原因。正如我们在

4

月

15

日周报《以存定贷对银行意味着什么?》中提到,“过去两年,在货币政策放松以及

MPA

不考核或者考核不严的环境中,银行资产配置是不需要考虑额度和资金来源的,银行的业务思路是“以贷定存”,即不需要考虑是否有存款类负债,只要积极配置资产,负债是不用愁的,而且资产扩张后,派生的存款也会较多。但今年在央行货币政策有所收紧,加上

MPA

考核约束以及银监会监管政策趋严导致存款增长乏力,银行的业务思路转变为“以存定贷”。即有稳定的存款资金来源之后再去配置资产,如果存款增长放缓,那么在同业负债受限的情况下,银行宁可减少资产配置,尤其是债券的需求可能会削弱。但问题就在于,如果银行不积极配置债券或者其他资产,所形成的存款就会更加乏力,陷入恶性循环。

”

事实上,我们认为银行同业存单利率的节节升高表明银行正陷入了这种“负债荒”导致减少资产配置,导致负债进一步紧缺的恶性循环。从我们与很多中小银行的沟通交流来看,今年银行普遍感受到普通存款增长的乏力,尤其是企业类存款。这也是为何银行不惜代价要开始提高存款利率,以及更加依赖同业存单市场募集资金的原因。某种程度上,现在银行发行同业存单,可能已经不再是为了对接同业资产,而是即使支持正常的贷款投放运作可能也需要依靠发行同业存单,因为普通存款增长不足以支撑银行的业务运作。

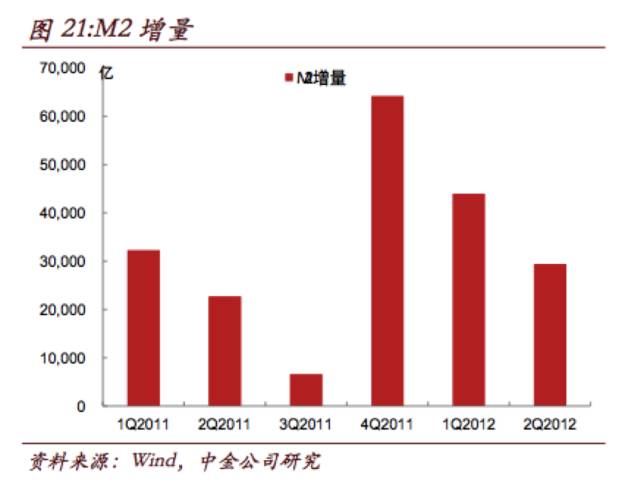

这种“负债荒”的情况其实在历史上并不罕见。

2011

年央行紧缩的时候,尤其是要求银行票据保证金补缴法定的政策出台后,银行的票据业务也一度快速萎缩,导致资产和负债同时减少,

2011

年三季度银行存款的增量很低(对应的是

M2

增量很低,图

21

),资金成本大幅升高(

3

个月

Shibor

利率就是在当时创了历史新高),导致银行配置资产的需求也大幅萎缩。

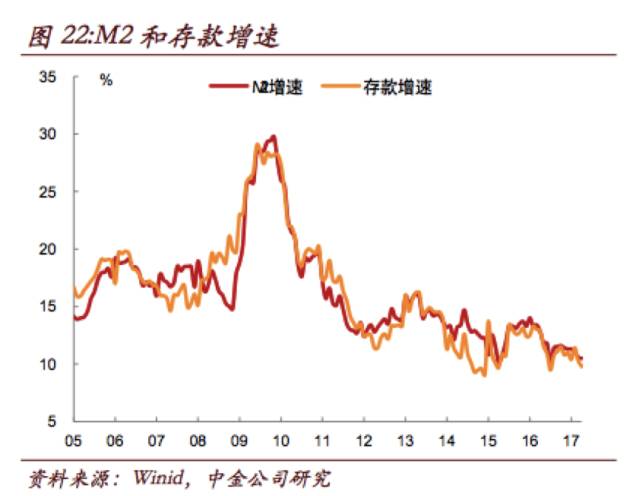

2013

年钱荒之后进入

2014

年,银行也开始压缩非标业务,导致当时资产负债表资产方的非标资产和负债方所对应的存款同时收缩,

2014

年

M2

增速也是持续回落,

2014

年下半年银行存款增速降至个位数(图

22

)。

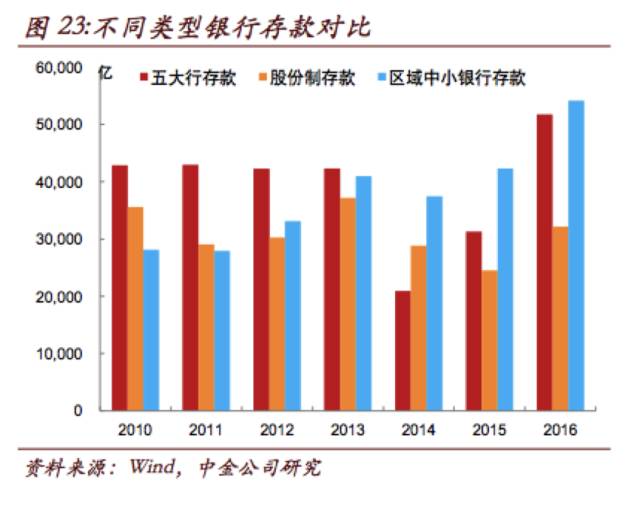

如果我们观察不同类型银行的存款增量变化(图

23

),可以看到,在

2013

年之前,国有银行的存款增量显著高于股份制银行和区域中小银行。但在非标业务以及银行理财繁荣的

2013

年,股份制银行和区域中小银行利用这个业务机会开始后来居上,存款增量逼近甚至超过国有银行。但当

2014

年非标受到监管要求开始潮退之后,整体银行存款的增长都较为乏力,因为资产负债表资产方的非标资产与负债方所对应的存款会同时收缩。当年国有银行的存款下滑更为明显(国有银行的非标业务量也不低),且国有银行在银行理财业务增速上低于中小银行。到了

2015

年和

2016

年,当银行同业业务再度繁荣的时候,银行的存款再度回升,尤其是到了

2016

年,由于贷款、债券、同业资产的配置都较为积极,银行存款的派生达到历史高峰,而且

2016

年很多派生回来的存款都以活期存款的形式体现,表现在

M1

的增速很高,这有利于银行借助低成本资金进一步扩张。但从

2016

年四季度以来,当银行资产端由于货币政策收紧、

MPA

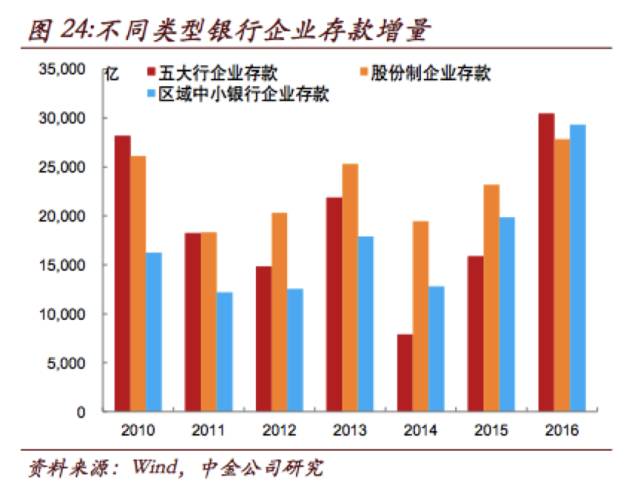

考核、银监会政策严格调控同业业务,资产端再度面临收缩压力,银行表内配置的债券和同业资产都明显减少,导致派生的存款明显压缩。企业类存款的下滑是首当其冲的(图

24

)。因为大部分债券和同业资产所对应派生的正是企业类存款,当这些资产增长放缓,也会导致企业存款放慢。因此今年企业类存款的增量也大幅低于去年同期,比如前

4

个月企业存款增量为

2719

亿,而去年同期是

17775

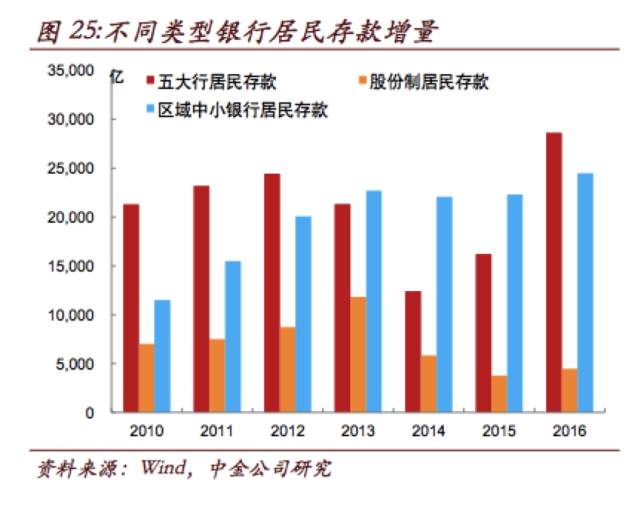

亿。由于股份制银行和区域中小银行过去两年同业业务扩张更快,因此当业务收缩时,自身存款的回落也会更明年。此外,对于股份制银行而言,如果从居民存款的角度来看(图

25

),过去几年股份制银行居民存款的增长相对于国有银行和区域中小银行而言偏弱,可能是股份制银行在物理业务网点布局上相比于国有银行和区域中小型银行的弱势导致的。这也是股份制银行更为依赖于同业业务扩张表内外资产的原因。

所以我们不难理解,当股份制银行同业业务收缩导致企业类存款派生减慢,而居民存款增长又相对于弱于国有银行和区域中小银行时,股份制银行在当下只能还是较为依赖同业负债来支撑其业务运作。这也是尽管同业存单余额尽管下降,但下降速度依然偏慢的原因,因为发行存单可能还需要支持贷款和债券等传统业务运作。如果股份制银行吸收普通存款较为乏力,而同业存单发行成本又太高,那么影响的不仅仅是存量的同业业务,对于增量的贷款业务可能也会有所影响,这可能会导致即使贷款需求较强,但贷款的投放可能也会放缓。

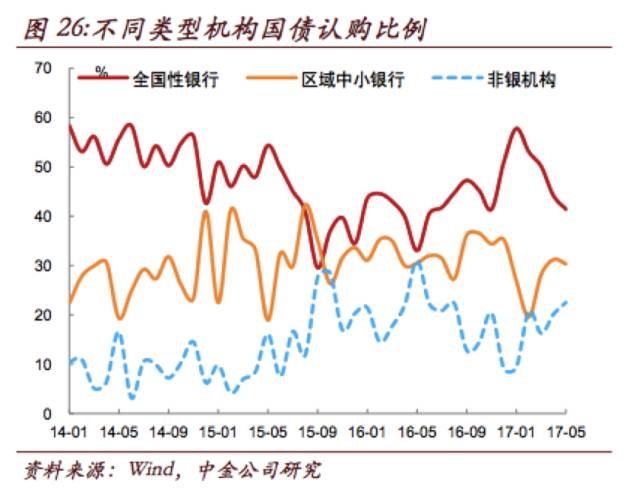

回到债券市场的角度来观察,在

2015

年到

2016

年,在股份制银行和区域中小银行资产负债表扩张较为快速的阶段,我们可以看到在利率债一级市场招标中,更多比例的需求来自这些中小银行(图

26

,图

27

)。但从去年四季度以来,区域中小银行在利率债一级市场中的占比在下降,反而是国有银行的比例在回升。毕竟国有银行在存款来源上较中小银行更为稳定。但仅仅依靠国有银行的需求,也无法支撑整体债券市场。今年以来地方政府债与国债之间利差的扩大就很大程度上与银行整体配置需求偏弱有关。