普益标准监测数据显示,

6月451家银行共发行了10922款银行理财产品

(包括封闭式预期收益型、开放式预期收益型、净值型产品),发行银行数比上期增加12家,产品发行量增加1434款。其中,

封闭式预期收益型人民币产品平均收益率为4.54%,较上期上升0.17个百分点。

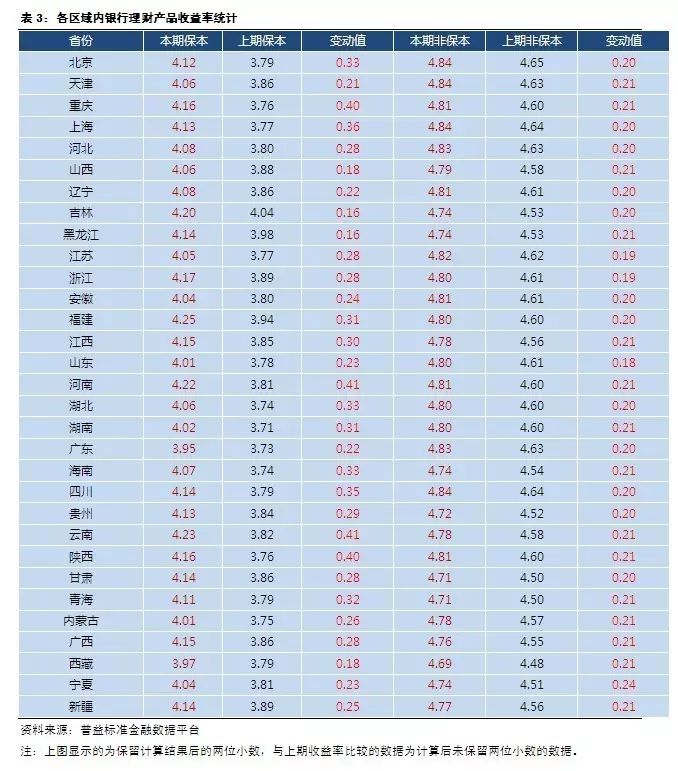

6月,31个省份的保本型银行理财产品收益率实现环比上涨,0个省份的保本型银行理财产品收益率则是环比下降;

31个省份的非保本型银行理财产品收益率实现环比上涨。

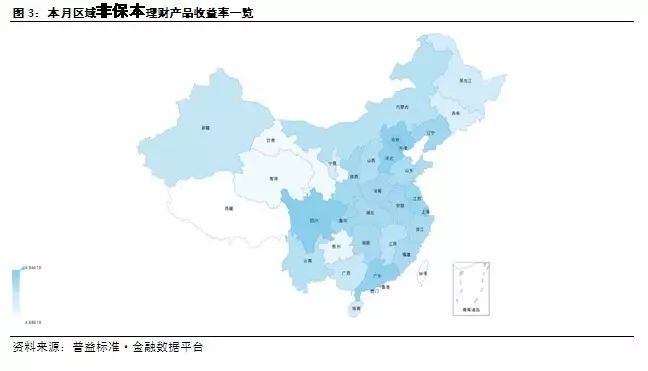

其中,保本类封闭式预期收益型人民币产品平均收益率排名靠前的省份为福建省、云南省、河南省,分别为4.25%,4.23%,4.22%;非保本类封闭式预期收益型人民币产品平均收益率排名靠前的省份为北京、上海、天津,分别为4.84%、4.84%、4.84%。

6月,面向个人投资者的存续的开放式预期收益型理财产品共1698款,较上月增加98款。其中,全开放式产品数量为330款,较上期减少3款;半开放式产品为1351款,较上期增加101款,收益率披露较为完整的产品有1102款。

6月在售的开放式预期收益型人民币产品数量为710款,较上月减少10款。其中,全开放式产品数量为330款,较上期减少3款;半开放式产品为363款,较上月减少7款,收益率披露较为完整的产品共880款。

6月,净值型产品期间收益率最高的产品为中国建设银行发行的“"亚洲创富精选"QDII产品”,期间收益率为37.27%。净值型产品期间波动性最高的产品为北京银行发行的“北京银行心喜系列人民币京华尊享第46期理财管理计划”,期间波动性为122.33。

6月封闭式非结构性预期收益型产品共有8134款到期,其中公布了到期收益率的产品有3634款。本月结构性产品共775款,其中公布了到期收益率的结构性产品有130款,其中有52款未实现收益区间中间值的产品。

文/普益标准 陈丽君

报告名称:银行理财市场月报(2017年6月)

同业理财紧箍咒显效:5月份银行理财骤降1.6万亿

监管部门近日透露,5月底银行理财规模为28.4万亿元,相比4月的30万亿元,净下降了1.6万亿元,为十年来最大的单月降幅。此外,业内人士表示,就理财的产品结构而言,同业理财也在大幅下降。从两组相呼应的数据可以看出,目前监管部门对同业理财的“紧箍咒”正在显效,同业理财大幅收缩,使得银行理财整体余额规模调头。参照4月份 30万亿元的理财余额,5月理财余额的降幅为1.6万亿元。对于5月理财余额大幅下降的原因,中央财经大学银行业研究中心主任郭田勇称,可能与监管显效和银行理财新发行规模下降两重因素有关。

前几年,银行理财一直保持快速增长的态势,2016年新增理财规模5.55万亿元,增幅为23.63%;而2015年银行理财增速为56.46%。从今年一季度开始,表外理财纳入央行MPA(宏观审慎评估体系)考核后,理财余额总体增速受到限制。4月中旬以来,银监会检查同业套利,同业理财受到了影响。华创证券固收分析师吉灵浩表示,“按照2016年理财年报数据,4种类型投资者中--一般个人、机构客户、私人银行、同业理财分别增长了1.82万亿、0.32万亿、0.42万亿和2.99万亿。

从数据可以看出,这里面只有同业理财有较大的下降空间,这与目前金融去杠杆、压缩银行同业链条的监管方向是一致的。”从理财到期情况看,同业理财下降的可能性也较大。上海财大银行系教授曹啸表示,4月以来密集推出的监管新规和检查行动,直接影响到了既存业务,而同业业务是本轮密集监管的重中之重,从而有效治理同业理财业务中出现的资金空转现象。监管部门要求严查各类“空转”行为,例如以理财资金购买理财产品,通过同业存放、卖出回购等方式吸收同业资金、对接投资理财产品、资管计划等放大杠杆、赚取利差的行为。另一方面,资产端收益低、资金端成本高,金融机构都在压缩同业规模。所以,同业理财业务的大量减少,可能是银行理财规模下降而出现相应资金缺口的主要原因。

今年资金端成本上扬,资产端收益驱动乏力,而针对同业发展的监管口径越发严格,银行同业理财规模和占比的回落是必然趋势。

2.1本月银行理财整体情况展示

普益标准监测数据显示,本月451家银行共发行了10922款银行理财产品(包括封闭式预期收益型、开放式预期收益型、净值型产品),发行银行数比上期增加12家,产品发行量增加1434款。其中,封闭式预期收益型人民币产品平均收益率为4.54%,较上期上升0.17个百分点,收益率持续走高。去年金融去杠杆叠加今年季末因素使得资金价格上升,银行资产端可配产品收益普遍上升,理财产品收益也随之提高。

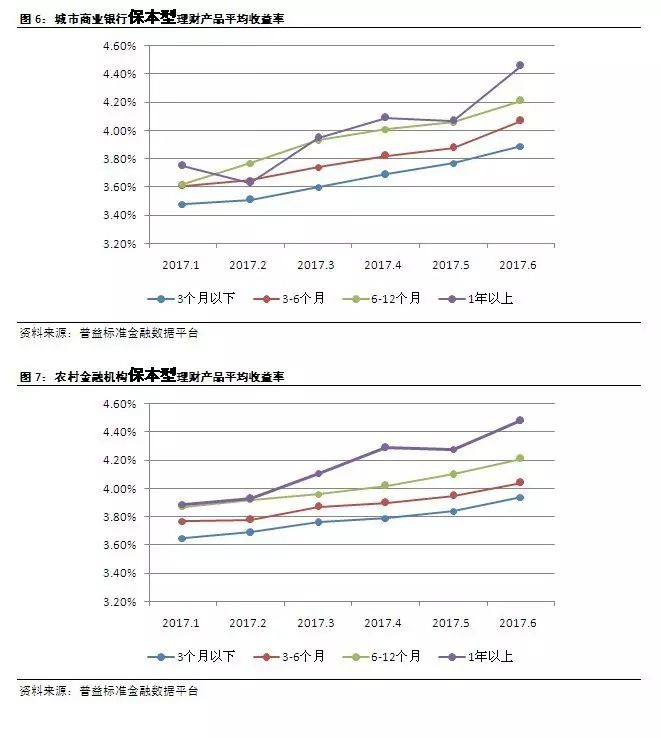

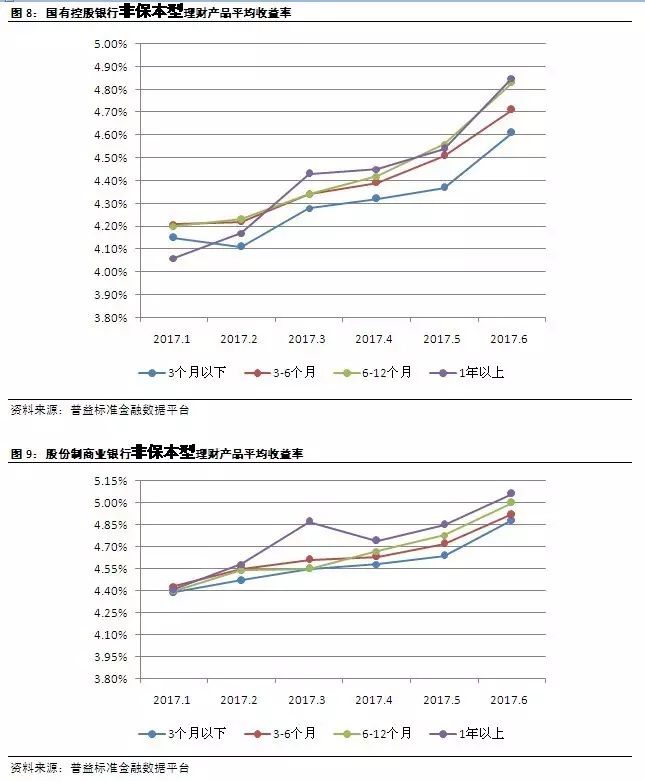

2.2各发行主体封闭式预期收益型人民币产品

2.3各区域内银行理财产品收益率统计

本月,31个省份的保本型银行理财产品收益率实现环比上涨,0个省份的保本型银行理财产品收益率则是环比下降;31个省份的非保本型银行理财产品收益率实现环比上涨,0个省份的非保本型银行理财产品收益率则是环比下降。其中,保本类封闭式预期收益型人民币产品平均收益率排名靠前的省份为福建省、云南省、河南省,分别为4.25%,4.23%,4.22%;非保本类封闭式预期收益型人民币产品平均收益率排名靠前的省份为北京、上海、天津,分别为4.84%、4.84%、4.84%。

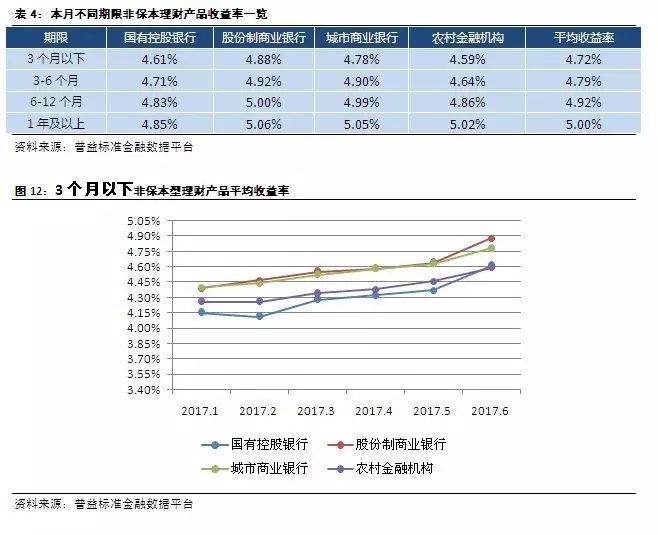

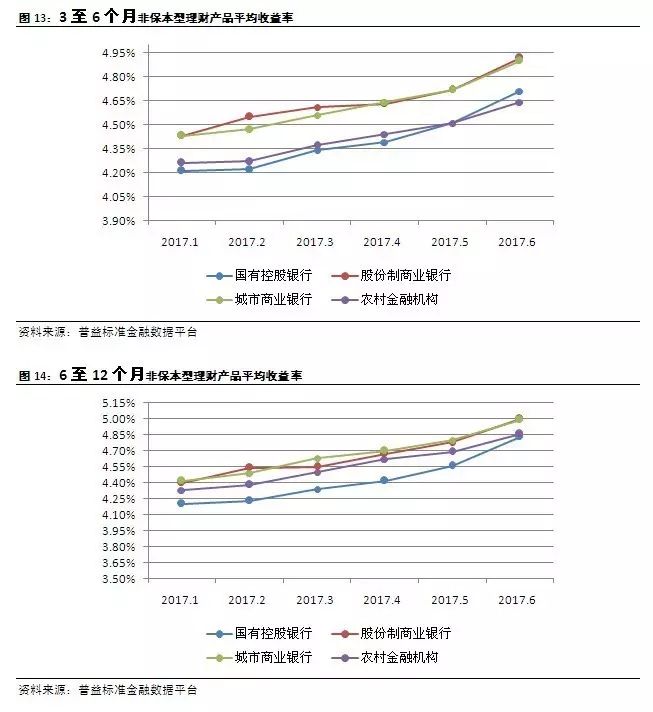

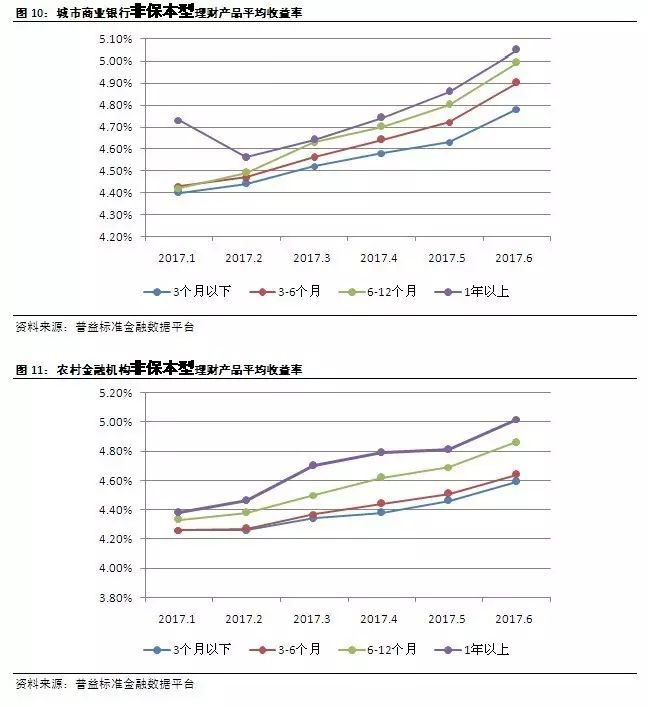

2.4不同期限各类型发行主体非保本类理财产品收益率对比

本月各类型发行主体非保本类理财产品收益率对比如下: