分析师:胡独巍,执业证号:S0100518100001

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号/本账号发布的观点和信息仅供民生证券的专业投资者参考,完整的投资观点应以民生证券研究院发布的完整报告为准。若您并非民生证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号/本账号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

一、事件概述

近期,深南电路发布2019年中报:

营收47.92亿元,同比增长47.90%;

归属于上市公司股东的净利润4.71亿元,同比增长68.02%;

扣非后归母净利润4.39亿元,同比增长68.54%;

经营活动现金流净额4.71亿元,同比增长26.24%;

基本EPS为1.40元,同比增长40%。

(一)、

业绩略超预期,南通一期工厂持续提升产能,5G产品贡献收入

公司在中报业绩预告中披露:

19H1归属于上市公司股东的净利润42,053万元–47,660万元,同比增长50%-70%。

实际业绩处于区间上限附近。

业绩大幅增长主要受益于:(1)南通一期工厂于下半年投产,新增产能持续投放,产能爬坡到报告期末基本结束,产能利用率处于较高水平,实现营收5.05亿元;

(2)PCB订单饱满,产能利用率处于高位;

(3)5G订单开始贡献收入,占比有所提升,4G通信PCB需求维持相对稳定;

(4)报告期内直接出口到北美的商品占营收比例小于5%,直接受经贸摩擦影响比较小。

(二)、二季度业绩同比和环比大幅改善,盈利能力提升明显

19Q2收入26.29亿元,同比增长49.16%,环比增长21.54%;

归母净利润为2.84亿元,同比增长74.09%,环比增长52.21%。

19H1 ROE(摊薄)为11.76%,同比增长3.28个pct,主要受益于净利率和资产周转率明显改善;

净利率为9.84%,同比增长1.15个pct;

毛利率为23.80%,同比增长0.63个pct;

资产周转率为0.53,同比提升0.1个pct;

销售期间费用率为11.92%,同比下降0.78个pct。

销售费用率、管理费用率、财务费用率同比分别下降0.21/0.42/0.16个pct。

公司已成为全球领先的无线基站射频功放PCB供应商、亚太地区主要的航空航天用PCB供应商、国内领先的处理器芯片封装基板供应商。

(三)、通信、服务器等领域驱动PCB需求,P

CB保持高增长,5G产品开始批量生产

PCB收入35.28亿元,同比增长53.44%,受益通信、服务器等需求;

毛利率为24.48%,同比增长0.57个pct。

19H1南通数通一期PCB产能持续爬坡,产能利用率处于较高水平;

南通二期项目已投入建设,总投资12.46亿元,拟发行可转债募集不超过15.20亿元(目前已经获得证监会受理),主要用于5G网络规模建设之后通信设备产品;

上半年4G通信产品需求维持稳定,5G通信PCB产品从小批量进入批量生产阶段,5G产品收入占比有所提升。

(四)、封装基板实现快速增长,MEMS封装基板贡献大部分收益

封装基板收入5.01亿元,同比增长29.70%,受益指纹类、射频模块类、存储类等产品较快增长;

毛利率为27.82%,同比下降1.22个pct。

MEMS封装基板产品是封装基板当前重要产品,公司拥有技术和产量优势,公司的硅麦克MEMS封装基板全球市占率超过30%,射频模组峰封装基板大量用于3G、4G手机射频模块封装;

高端存储芯片封装基板已经规模量产,处理器封装基板已经具备量产能力。

19年6月IPO募投项目无锡封装基板工厂进入试生产,目前处于产能爬坡阶段,产品主要为存储类封装基板。

(五)、

电子装联业务维持较高增长,研发投入继续提升

收入5.70亿元,同比增长42.96%,受益通信领域需求增加;

毛利率为17.50%,同比增长2.50个pct。

公司与华为、通用电器等建立了长期合作。

报告期投入研发2.3亿元,同比增长38.73%,营收占比为4.81%,报告期内新增授权专利49项,其中新增发明专利27项,新增国际PCT专利2项。

当前公司背板样品最高层数可以做到120层,批量生产层数可以达到68层,远远超过行业平均水平。

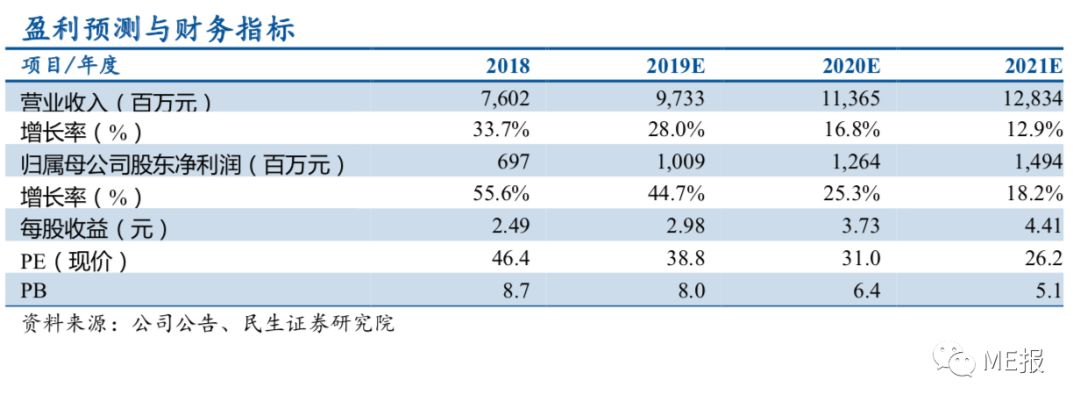

公司聚焦“3-In-One”战略,PCB业务受益5G商用加速,考虑到公司南通工厂和无锡工厂产能爬坡,我们上调公司业绩,预计公司2019~2021年实现归母净利润10.09亿、12.64亿、14.94亿元,对应EPS分别为2.98/3.73/4.41元,当前股价对应2019~2021年PE分别为39、31、26倍。

参考SW印制电路板行业目前市盈率(TTM、整体法)为34倍,考虑到公司为国内PCB领域的领军企业,技术实力较强,客户优质稳定,基于公司业绩增长的弹性,维持公司“推荐”评级。

1、行业竞争加剧;

2、产能投产进度不及预期;

3、原材料价格波动风险;

4、汇率波动风险。

本篇报告内容来源于民生证券研究院

《

深南电路(002916):19H1业绩略超预期,5G业务占比持续提升

》20190812

本微信号(订阅号/公众号)发布内容仅供民生证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本微信内容而视其为客户。本微信号不是民生证券的研究报告发布平台,任何完整研究观点应以正式发布的研究报告为准。在任何情况下,本微信号所载

的全部内容只提供给客户做参考之用,并不构成对客户的投资建议,并非作为买卖、认购证券或其它金融工具的邀请或保证。本公司也不对因客户使用本微信号发布内容而导致的任何可能的损失负任何责任。未经本公司事先书面授权许可,任何机构或个人不得更改或以任何方式发送、传播或复印本报告。本公司版权所有并保留一切权利。