物联网第一股涂鸦(TUYA)已经提交了F-1在美国上市的IPO申请,赴美IPO让涂鸦智能的估值达126亿美元,其已是全球市场上最大的IoT PaaS平台。而今更将以超百亿独角兽的规模价值,成为IoT云第一股登陆纽交所。

位于中国杭州的涂鸦成立目的是开发平台即服务(PaaS)云服务,使开发者能够构建和托管他们的物联网(IoT)应用。

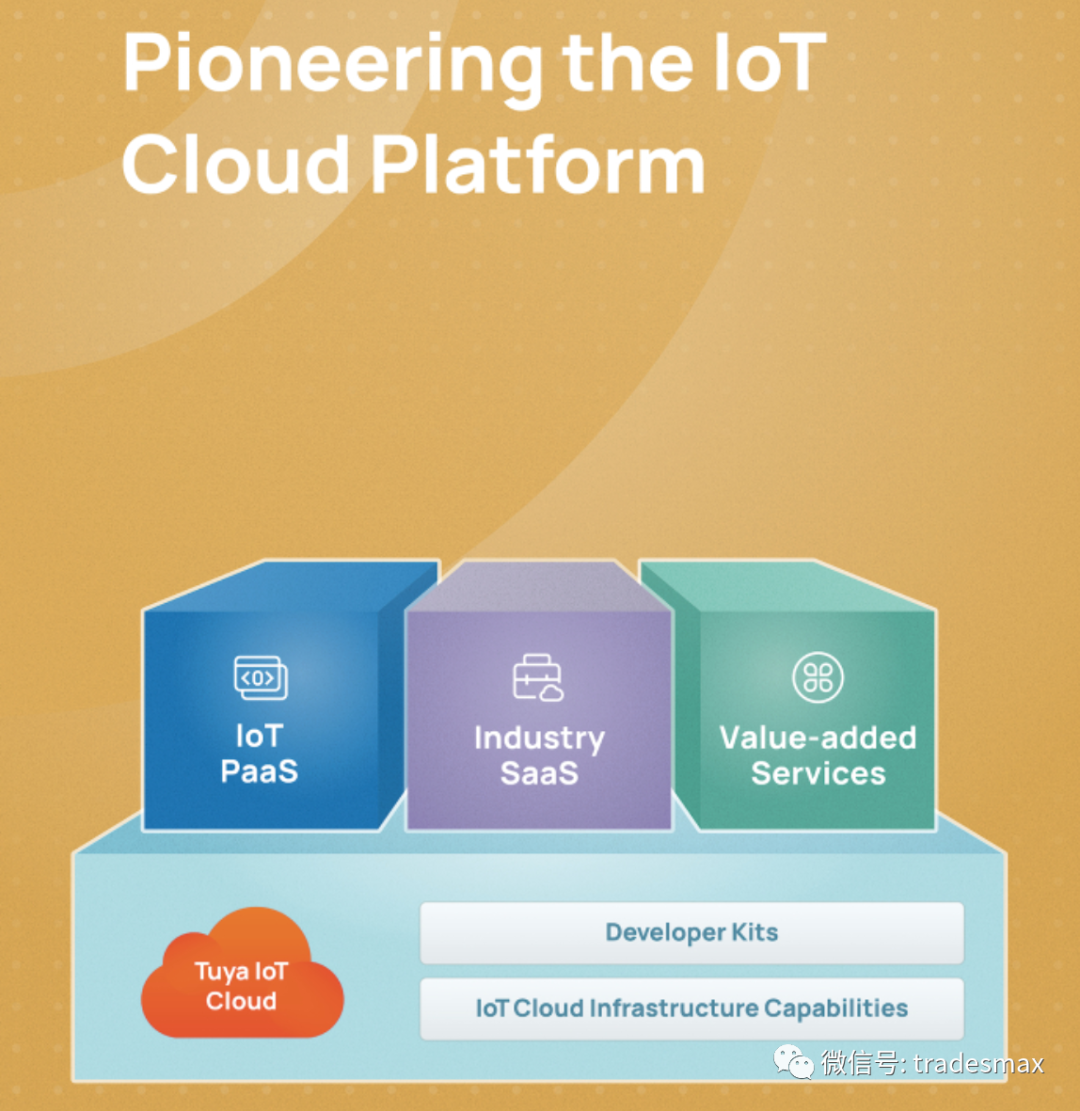

公司的主要产品包括:

-

物联网平台即服务

-

行业垂直软件解决方案

-

云计算服务

目前涂鸦智能的营收由IOT PaaS、SaaS和智能设备分销三部分构成,其中IOT PaaS是公司主要的收入来源。2020年,物联网PaaS产生的收入为1.5亿美元,同比增长98.6%,SaaS和其他业务产生的收入为610万美元,同比增长214.2%。

该公司主要在消费者物联网行业与企业和原始设备制造商建立客户关系。但是,管理部门设法将其努力扩大到工业和农业部门。

从客户分布来看,为涂鸦公司贡献大部分营收的大客户分布在美洲、欧洲和亚太地区,目前国内的客户并不固定,有待进一步开拓。

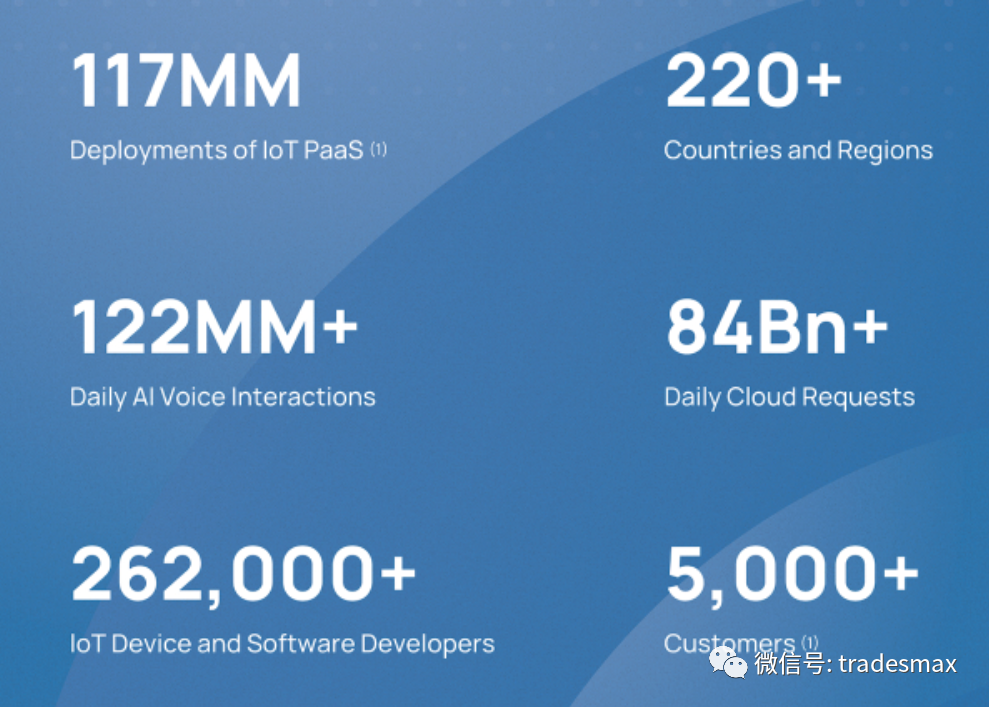

中投公司表示,到2020年,该公司“通过物联网PaaS为1.165亿部设备提供了动力,使我们成为全球物联网PaaS市场上全球最大的物联网云平台。”

截至2020年,涂鸦智能赋能连接的设备数量2.04亿个,平台提供了超过25.2万个设备SKU,业务覆盖全球220个国家和地区的超5000家企业客户。

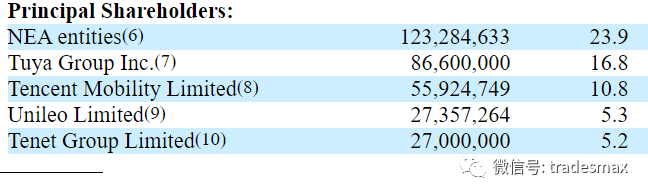

涂鸦智能此前已完成4轮融资,包括NEA恩颐投资、中金公司等知名投资机构。而腾讯作为涂鸦智能D轮的领投方,目前持股10.8%,是后者第二大机构股东。

管理层表示,将按如下方式使用IPO的净收益: 研究和开发;技术基础设施投资、营销和品牌建设以及其他资本支出;和其他公司一般用途。

此次IPO的上市簿记行是摩根士丹利(Morgan Stanley)、美国银行证券(BofA Securities)和中金公司(CICC)。

在赴美IPO前,涂鸦智能创始人兼CEO王学集持股比22.0%,创始人兼首席总裁陈燎罕、创始人兼CTO周瑞鑫则各自持有5.6%和4.2%的股权。

而恩颐投资(NEA)和腾讯控股的全资子公司腾讯移动分别持股23.9%、10.8%,分别为第一大、第二大机构股东。王学集、陈燎罕此前均为阿里巴巴的前高管。

销售和营销费用占总收入的比例随着收入的增加而显著下降,如下图所示:

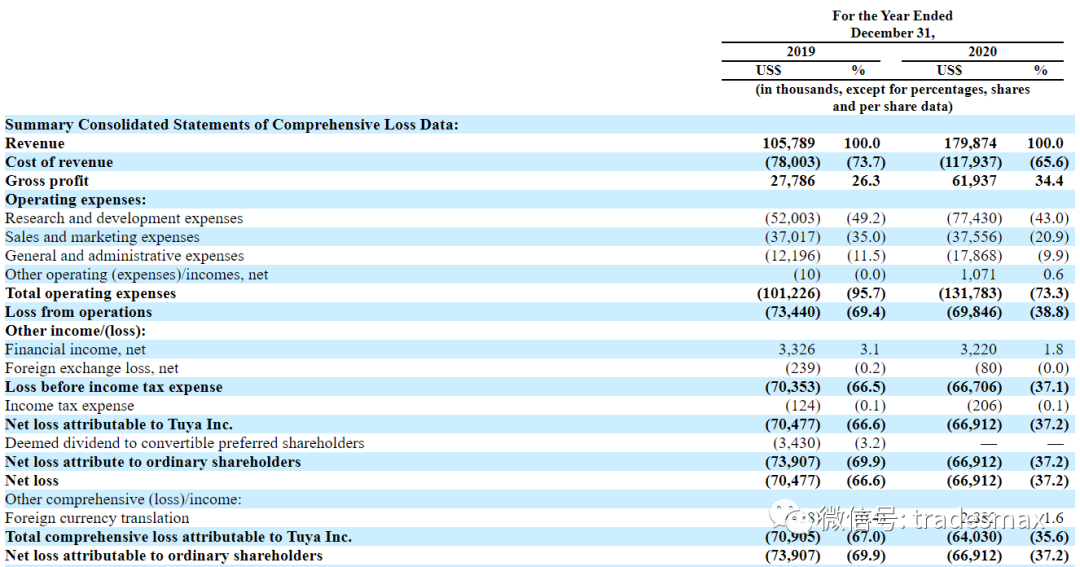

涂鸦智能2019年、2020年营业收入分别为1.06亿美元、1.8亿美元,而核心的IoT PaaS收入占比分别为72.2%和84.3%。

智能化业务和营收虽增长,涂鸦智能当下却仍处于亏损状态。2019年、2020年净亏损分别为7048万美元、6691万美元;净亏损率分别为-66.6%、-37.2%。可见,涂鸦智能的亏损率在降低,亏损面也在逐年收窄。

业绩保持高速增长的同时,净利润表现却并不乐观。涂鸦智能2019年、2020年净亏损分别达7047万美元、6691万美元,相应的净亏损率分别为-66.6%、-37.2%。

从费用角度来看,涂鸦智能2020年的业务费用扩大到13178万美元,同比增长30%,细分各项费用后,发现研发费用支出最高,行政费用扩大明显,营销相关费用年度仅增加1.5%。未来随着公司上市和业务扩张,相关费用尤其是研发和营销费用预计依然会快速增加。

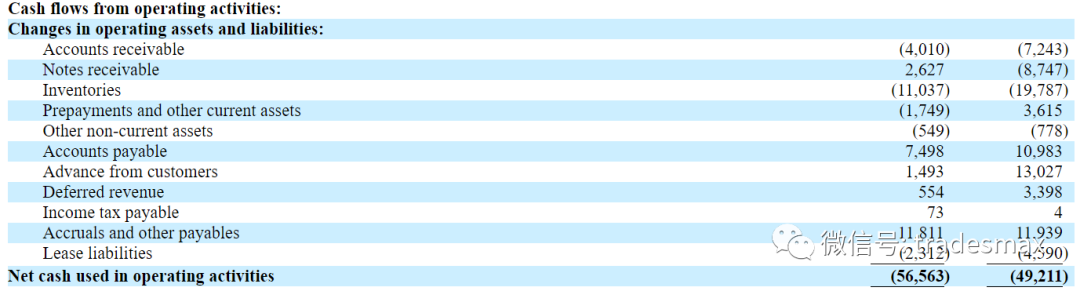

值得注意的是,2019年至2020年,涂鸦智能的现金及现金等价物余额分别为3.13亿美元、1.59亿美元,出现较大幅度下滑,公司经营活动产生的现金流量净额均为“净流出状态”,分别净流出5656万美元、4921万美元;同时,2019年至2020年涂鸦智能的应收账款余额分别为535.1万美元、1231.6万美元,库存分别为2301.9万美元、4226.7万美元,均达到了1倍左右的增长。

截至2020年12月31日,涂鸦拥有1.588亿美元现金和9830万美元总负债。自由现金流为负5240万美元。

之所以涂鸦智能营收不高,亏损不小,但估值很高,核心原因就是,涂鸦智能是IOT云平台概念,在全球都有布局,因此获得了更高的溢价。

主要竞争对手或其他行业参与者包括:

-

Amazon AWS (Amazon)

-

阿里巴巴云(BABA)

-

IBM (IBM)

-

微软(Microsoft)

-

谷歌(Google)

魔多情报公司(Mordor Intelligence)2020年市场研究报告,到2020年,物联网的全球市场价值估计为7610亿美元,预计到2026年将达到1.39万亿美元。这意味着2021年至2026年的预测复合年增长率为10.53%。