来

源 | 峰瑞资本(id:freesvc)

来

源 | 峰瑞资本(id:freesvc)

告别“不断见证历史”的鼠年,我们步入了让人充满希冀的牛年。那么,

2021到底会有什么不一样?

它将给我们带来怎样的机遇和挑战?我们又将以怎样的姿态迈入新的洪流之中?

2021年开工第1天,我们与你分享“峰瑞2021展望”系列第三篇,主要观点如下:

-

2021年的一大机遇在于,系统性不确定正在走向相对确定。

内心的确定性增强,会让人变得

乐观,倾向于做一些时间周期更长的决策。无论是表现在消费还是投资上,都会推动经济的复苏和发展,带来更多的机会。

-

2020年,国内互联网巨头普遍遭遇内外挑战,比如国际化、反垄断。

内外部挑战会促使巨头做出一些行为调整,并承担起更多的社会责任。这或许会为创业公司带来更大的成长空间,并推动技术的加速普及和深入应用。

-

风险主要体现在金融层面。

为应对疫情,过去一年,各国央行普遍采取零利率、负利率,且制造了巨量的流动性。和2008年金融危机时期相比,这次的不同在于,许多国家在太短的时间印了太多的钱,然而并没有庞大的亟待修复的底层金融资产,这导致经济尚未恢复却出现股市狂欢。这些不合理的现象最终一定会被修正。至于什么时间会因为什么因素而触发,目前还很难判断。不过,相较而言,一旦调整出现,美国等发达国家的资本市场受到的冲击会比中国更早、程度更深。

-

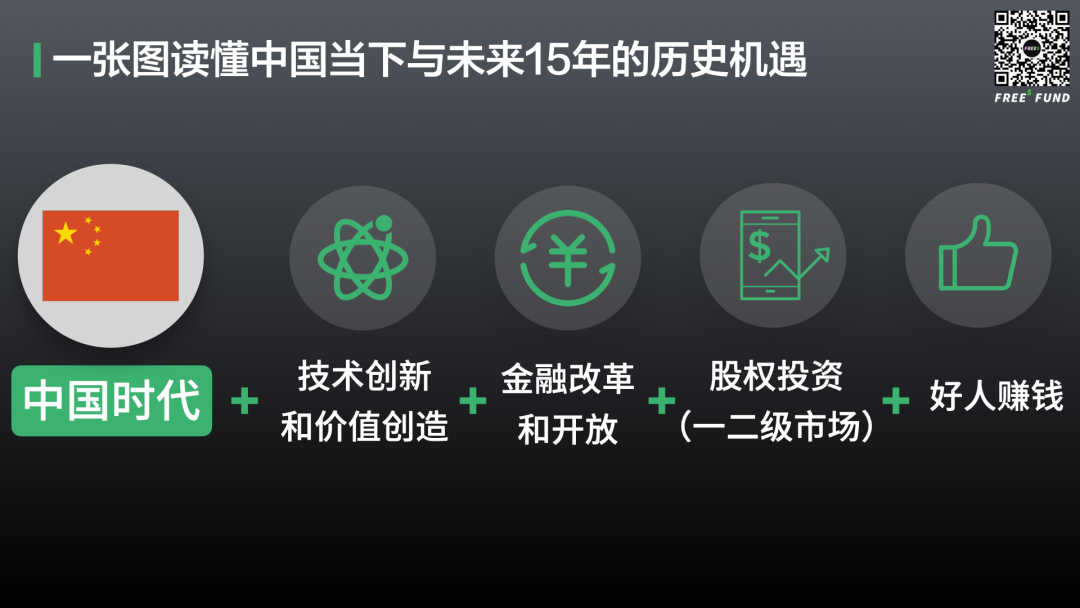

具体到国内,未来15年是属于中国的时代。

经过2020年,我们可以看到:技术创新和价值创造已成为确定的时代主题;金融市场改革稳步推进,金融开放的程度越来越高,长期来看开放会成为一种不可逆的趋势,本国企业会从中获益;多层次资本市场的全面优化,提高了直接融资比重,改善了融资结构,资本市场服务科技创新和实体经济的能力得到显著提升。这些因素的汇集,将为我们开启一个全新的历史机遇期。毫无疑问,这是一个好人挣钱的年代。

以下是具体分析,希望能给你带来点启发,也欢迎与我们持续交流探讨。

以及2021会有什么不同?

2019年到2020年,每个人都在不停地“见证历史”。我们被迫接受并逐渐适应了各种巨大的不确定性:国内经济结构调整,中美关系变化,突如其来的疫情,等等。

进入2021年,一个变化正在发生——这些系统性不确定正在走向相对确定。

从疫情来看。

虽然当下全球都在遭遇疫情反复,但考虑到疫情防控经验提升、疫苗覆盖面逐渐扩大、公众防疫习惯养成等综合因素,2021年疫情带来的不确定性大概率会逐渐缩小。

从中国的经济结构和经济增长角度来看。我们可以简单划定下经济周期,从2015年最后一季度起到疫情爆发前,中国持续处于“降杠杆周期”。2020年疫情突发,政策相应调整。不过到2020年最后三个月,包括大多数重要的宏观数据指标都已转正。

从中美关系来看,

拜登政府登台了。相较于前任特朗普政府,“建制派”执政,大概率上会降低美国政府全球政治经济政策的不确定性,或许会使中美关系走向一个相对稳定的局面。2021年1月29日,根据路透社消息,拜登政府将重新评估中美第一阶段经贸协议,评估期间会暂停实施美国对3700亿美元的中国商品加征关税的措施。

从国际形势来看。

大家应该还有印象,过去一年,尤其三四月份,一大焦点话题曾引发广泛讨论,即“供应链会不会挪出中国?”当时,我们的观点很明确:

中国的供应链不仅不会受损,反而会受益。

2020年八九月份之后,这不再是一个争议了。我们都看到了,供应链没有大规模挪出中国。相反,在疫情期间,中国长且全的供应链,在帮助全世界解决问题。

2020年11月30日,国家统计局发布2020年11月中国采购经理指数(PMI)运行数据显示,11月份,中国制造业PMI为52.1%,比上月上升0.7个百分点,连续9个月位于临界点以上,制造业恢复性增长有所加快,这一数据也是自2017年10月之后,连续38个月以来的最高水平。

2021年1月14日,中国海关发布的外贸数据则显示,中国2020年12月出口同比增长18.1%,全年同比增长3.6%。出口的强劲,拉动了与出口相关的制造行业较快复苏。

综上,我们认为2020结束时,一个最大的转变在于,

过去两年我们被迫接受的那些巨大的不确定性,大多开始逐渐走向相对的确定性。

虽然我们的心理并不会因为几个宏观数据的改变而迅速转变,但是它还是会慢慢地改变。

2020年年初,疫情严重之时,据国家统计局的数据,2020年1-2月,中国社会消费品零售总额同比增速跌至-20.5%。这大概是因为,当你对未来怀有巨大的不确定,大概率会避免做或者暂时不去做长期决策,包括消费和投资,比如买房买车、扩大业务规模。

而据国家统计局发布的2020年全年国内生产总值(GDP)初步核算结果,季度同比来看,一至四季度GDP增速分别为-6.8%、3.2%、4.9%和6.5%。

经济增长在稳步回升,全年GDP增速为2.3%。

随着2020年各季度GDP增速逐渐回升,你可能会对2021年一季度的GDP表现有更好的预期。

同时,你看到之前一系列不确定因素,比如疫情、国际形势、中国经济结构转型、中美关系走向等等,开始逐渐走向确定,

内心的确定性增强后,就会倾向于做一些时间周期更长的决策。

这是2021年前两个季度很有可能会发生的变化。这可能影响到投融资,也可能会影响到你的财富投资,比如股票和房地产。

事实也证明如此。2020年11月有两个数据很有风向标意义。一个是民间投资增速年内首次转正,前11月,中国民间投资同比增长0.2%;另一个是高技术产业投资同比增长11.8%,其中高技术制造业和高技术服务业投资分别增长12.8%、10%。

民营投资增速首次转正,以及高技术制造业投资超过了两位数增长,反映了企业家们对实业投资和长期投资的信心恢复。这对2021年国内经济的发展,也会产生有力的推动。

一是在中美关系动荡的背景下,在美国资本市场融资最多的反而是中概股;

二是美国在过去一年印的钱比史上任何一个阶段都多得多。

“多得多”是什么概念?我们以2008年金融危机时期来类比。在2008年金融危机之前,美联储的资产负债表规模变化不大,一般在8000亿美元左右。而经过金融危机,到2015年前后,其资产规模已达到4.5万亿美元左右。

2015年起,美国告别降息周期,进入加息周期,并一直致力于“缩表”(缩减其资产负债表规模)。按照之前纽约联储的报告,4.5万亿美元体量的资产负债表,可能需要五年时间才能达到“正常”水平。美联储的资产负债表在扩张到峰值的4.5万亿美元之后,一度缩表至2019年的3.8万亿美元。

然而,缩表过程中疫情爆发。

通过购买资产、信贷宽松,美联储制造了非常多的流动性。截至2020年十月末,美联储的资产负债表冲升到超7万亿美元。扩张速度比2008年全球金融危机时更快。

上一次金融危机,同样的事情也发生过:大量印钱的同时,实施超低利率。

第二,金融危机期间金融系统本身问题巨大,很多钱被用于购买不良债务或不良资产,

而这一次没有庞大的待修复底层金融资产,增发的近四万亿美金就会去寻找各种赚钱通道。

第一波流动是,在2020年3月底,包括黄金、美股、美债、比特币在内,几乎全球资产齐跌,只有一样东西例外——美元。作为全球储蓄货币,大多数投资者选择把美元作为避险资产。与美股十天内4次熔断相对的,是美元指数在10天内连续升高,3月18日升破100大关,为2017年4月以来首次。原本大量印钞是为了刺激经济,但大众恐慌心理严重,以致于抛售所有资产,来换取美元现金。

到了2020年4月,变化开始发生。当增发的近四万亿美金长期无处获利时,投资者逐渐适应并尝试从恐慌中走出,这些钱又开始跑到风险资产中逐利。接下来几个月,虽然美国经济数据不好,但是资本市场非常红火,特别是一些头部公司的股票涨得非常多。

同样的事情在金融危机后也发生过。2010年底,美联储推行第二次量化宽松措施刺激经济,之后美国股市一路上涨。当美联储印了大量的钱以修复金融系统的基本面后,人们开始逐渐摆脱恐惧,投资风险资产以期获得更高利润。

那为什么去年头部公司的股票涨得非常好?一个重要原因是,人们倾向于在不确定的大背景下去寻找相对的确定性。这些头部公司就是所谓的“相对确定性”,即便受疫情影响,他们受到的冲击会相对较小,甚至可能从中获益。

在国内资本市场,“相对确定性”的代表之一是茅台。2020年疫情期间,茅台的股价先是从每股1100元左右跌至2020年3月19日每股993元,之后茅台股价一路升高,成为A股市值最高的股票。

显然不会。无论是短期内大量印钱,还是经济尚未恢复背景下的股价疯涨,这些都是不合理的现象,不合理的现象最终一定会被修正。至于什么时候会因为什么因素而触发,目前还很难判断,但迟早会有。

虽然随着国内逐渐推行金融开放,外资金融机构在中国市场的占比开始提升,但我们还没有开放资本市场的人民币自由兑换,所以一旦调整出现,美国等发达国家资本市场受到冲击会比中国更早、程度更深。

所以,相对于前面两点宏观因素的整体向好,即走向“相对确定”及其带来的预期和心理改变,

疫情期间短期内释放的大量流动性,可能更像是一把达摩克利斯之剑。

而从投资人角度来看,目前很大的挑战体现在估值逻辑上。