本文作者通过

对十余家大中型银行2021年经营计划以及近期经营情况进行跟踪,按照信贷需求、规模增速、信贷供给、资产摆布、信贷结构、息差、资产质量、理财等要点对跟踪情况进行了梳理汇总

,预计

2021年,银行业规模增速、信贷增速会下行,资产端收益率至少会企稳。

来源 | 倪军金融与流动性研究

作者 | 广发证券银行分析师 王先爽、伍嘉慧

近期,在市场对银行预期分歧较大、估值和配置历史低位时刻,我们对十余家大中型银行2021年经营计划以及近期经营情况进行跟踪,按照信贷需求、规模增速、信贷供给、资产摆布、信贷结构、息差、资产质量、理财等要点对跟踪情况进行梳理汇总,并在相关要点中就市场关注的特征问题进行了回应,如房贷新规、LPR、结构性存款、延期还本付息、非标处置等,对行业和经济趋势有较好的前瞻指导意义。

从跟踪情况来看,2021年,确定的事情是,银行业规模增速、信贷增速会下行,资产端收益率至少会企稳。息差走势方面,由于对政策态度和存款竞争预期不一,存在一定分歧,但即使最悲观的银行也认为继续大幅下行的概率较低。

资产质量上,基本都认为2021年会较2020年改善,信用成本计提力度和压力随之缓解。整体感受上,对银行业后续景气度的预期明显好转,结合近期发布的银行业绩快报,去年末第一篇银行投思录《

我们为何看好银行

》核心逻辑基本印证。

展望未来,疫情终将过去,经济、社会、医疗系统对疫情适应能力在提升,中国经济的恢复趋势确定,可能会由于疫情反复影响变慢,恢复趋势就会更持久。海外大型刺激计划落地也会通过出口产业链带动中国经济更高质量恢复,进而推动银行业景气度回升。历经资管新规、贸易战、包商银行、新冠疫情等多轮冲击和压力测试,中国经济和金融系统的稳健性已被检验,系统性悲观折价也会随着经济修复。这些积极因素都将有助于银行业绝对估值的提升。

流动性方面,银行是流动性扩张的源头,成熟的逆周期政策体系中,流动性宽松基本对应经济较弱,流动性扩张,是银行让利,提升其他行业估值,而自身估值受损。一旦经济好转,流动性环境转紧,银行相对估值便开始占优。展望2021年,经济向好趋势确定,逆周期政策诉求下降,后续流动性环境自然有利于银行板块估值。

投资建议:标的选择上,看未来一年,在资产端利率上行趋势过程中,负债稳定的银行业绩弹性会更高,推荐有稳定负债的银行。

更长周期来看,资管新规、包商事件、网贷新规、房贷新规、信用卡利率市场化、互联网存款规范化等事件和政策影响深远,未来银行业将进入规模低增速、争盈利质量的存量博弈时代,资产驱动模式逐渐过去,未来银行,尤其是大中型银行,核心竞争力看负债、中收和科技,用心经营和服务客户赢得信任的银行将走得更高更远。

风险提示:疫情持续时间超预期;国际金融风险超预期。

近期,在市场对银行预期分歧较大、估值和配置历史低位时刻,我们对十余家大中型银行2021年经营计划以及近期经营情况进行了深度跟踪,现总结如下,供投资者参考。

银行的信贷需求与经济投资需求高度相关,是经济活跃度和潜在趋势的前瞻指标。从我们交流的银行来看,在项目储备和信贷需求上没有分歧,所有银行均表示当前项目明显好于去年同期,这表示后续经济向上修复的趋势仍在。

我们认为,尽管冬季国内疫情有一定反复,但从医疗系统的反应能力,居民自我控制和适应能力,以及后续疫苗逐步推开,疫情的反复不再会造成经济停滞效应。其可能会影响经济修复斜率和速度,但是也会拉长经济修复时长。另外,近期美国新通过的1.9万亿美元刺激方案,这将通过美国居民消费-美国进口-我国出口-我国制造业投资链条,对我国经济和银行信贷需求支撑。

所以,对经济景气趋势和银行信贷需求可以积极乐观。

二、规模增速

银行的规模增速是信用供给的内核。

整体规模增速方面,几乎所有银行都表示今年规模增速会有下行,主要是宏观逆周期诉求下降,社融和货币增速要回到和名义GDP增速匹配位置,银行规模扩张增速也需要回来与之匹配。

我们预计,中性预期下,2021年社融增速较2020年末下降2个百分点。与之对应,银行体系总资产规模增速大概率会下降2个百分点,从11%增速回落到9%左右。

三、信贷供给

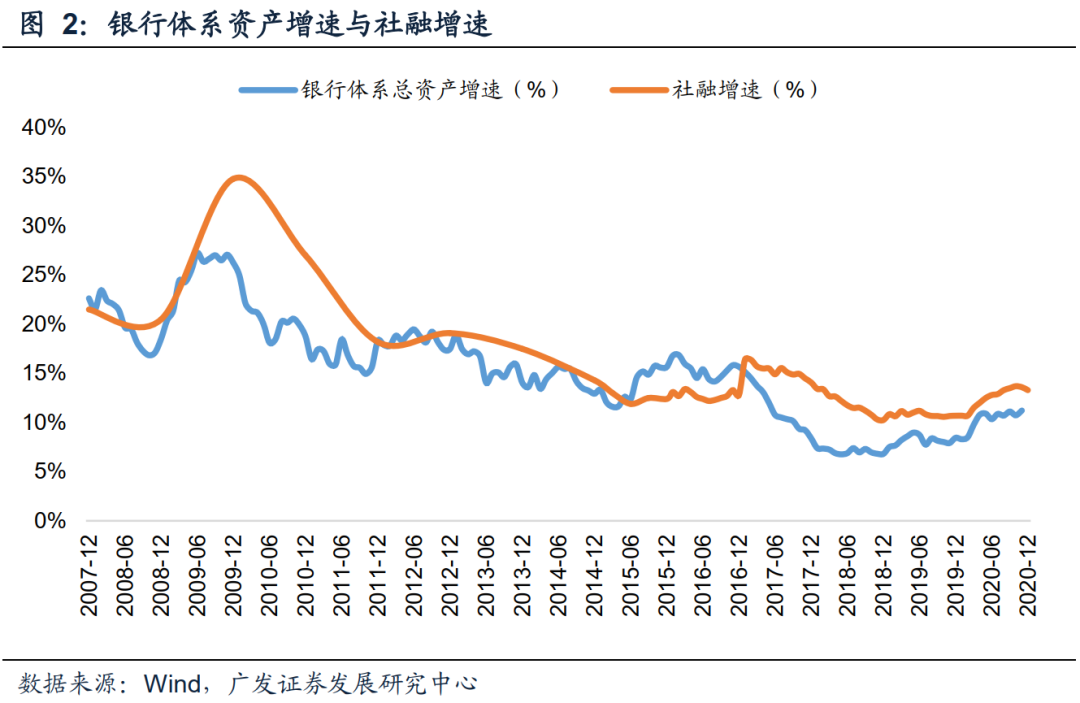

银行体系资产规模中,信贷规划是核心,并决定后续信贷和社融增速趋势。

信贷增速方面,几乎所有银行都表示2020年的信贷增速属于历史高值,2021年增量可能会较2020年略有回落。

2020年末,我国各项贷款余额172.7万亿元,同比增速12.8%,全年增量约19.6万亿元,如果2021年维持19.6万亿元的增速,预计2021年全年各项贷款增速回落到11.4%。

四、资产摆布

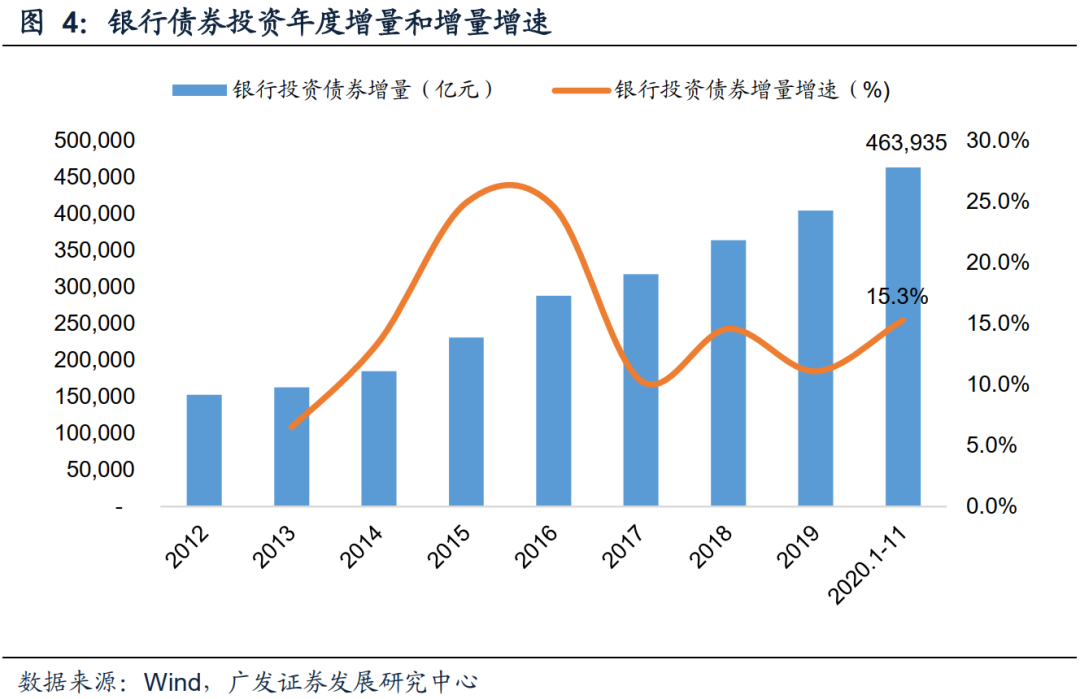

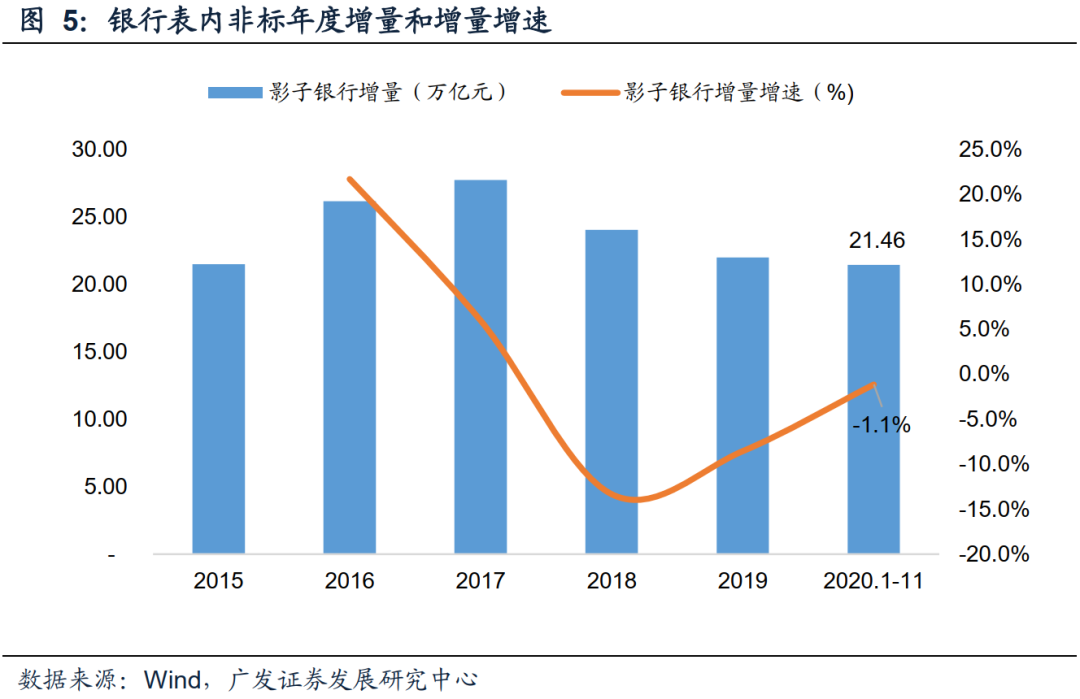

除了增速之外,银行增量资产结构也很重要。银行资产摆布主要分为信贷、债券、非标和同业,资产摆布影响社融和流动性结构。

从跟踪情况来看,总资产规模增速和信贷增速下行没有分歧。但对债券投资类资产预期不太一致,部分银行表示2021年增速也会下行,部分银行表示会维持2020年增速,这可能与不同银行对2021年负债增量预期存在差异。非标类资产预期基本一致,随着2021年资管新规过渡期最后一年,非标会逐步压降。同业资产作为剩余项,目前没有明确预期。

我们预计,行业规模增速下降2个百分点,信贷增速下降约1.4个百分点,信贷增速回落小于总资产增速。预计2021年整体信贷增速仍高于整体资产规模增速,行业资产结构中信贷资产占比会进一步上升。债券增量方面,预计随着政府债券增量有所下降,也会有一定萎缩。

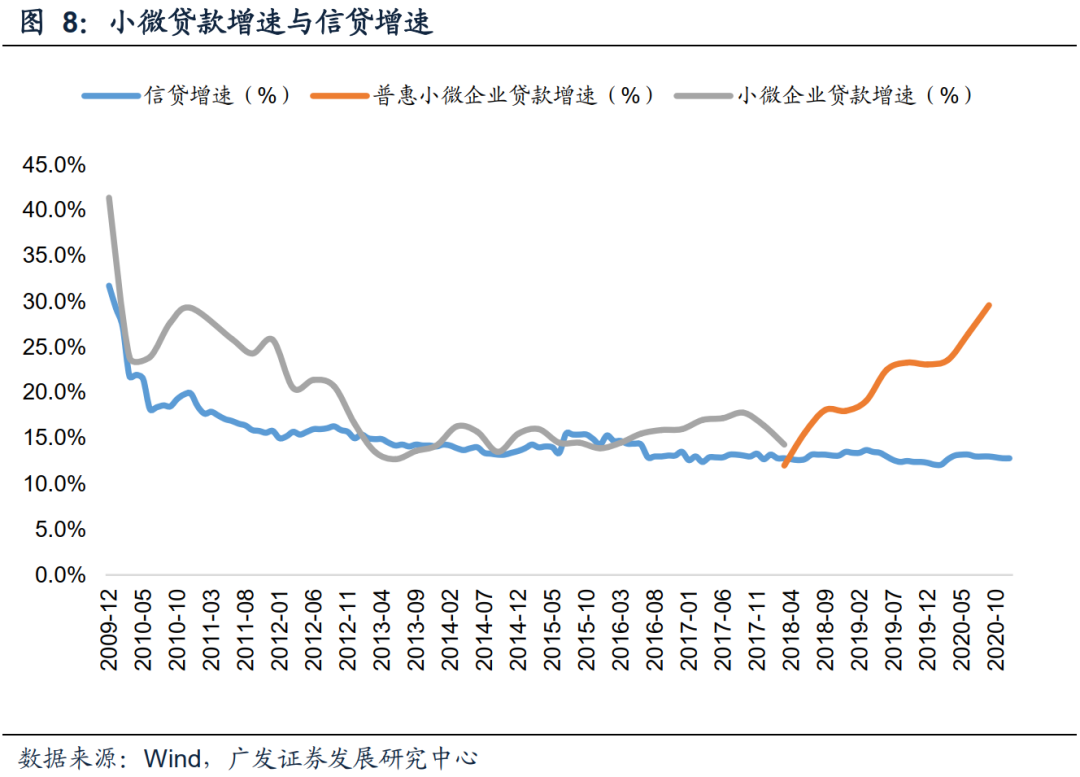

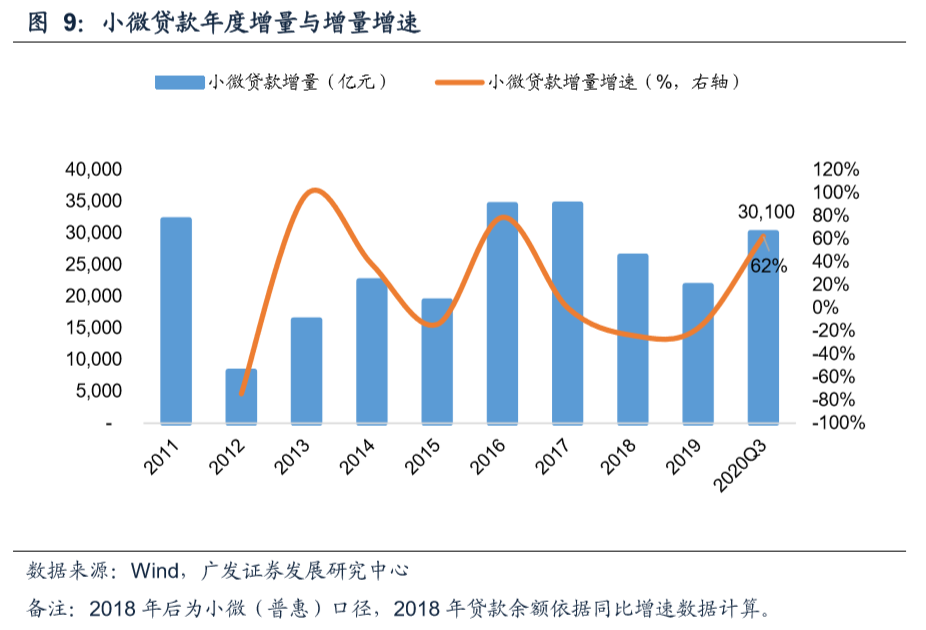

五、信贷结构、房贷新规与小微

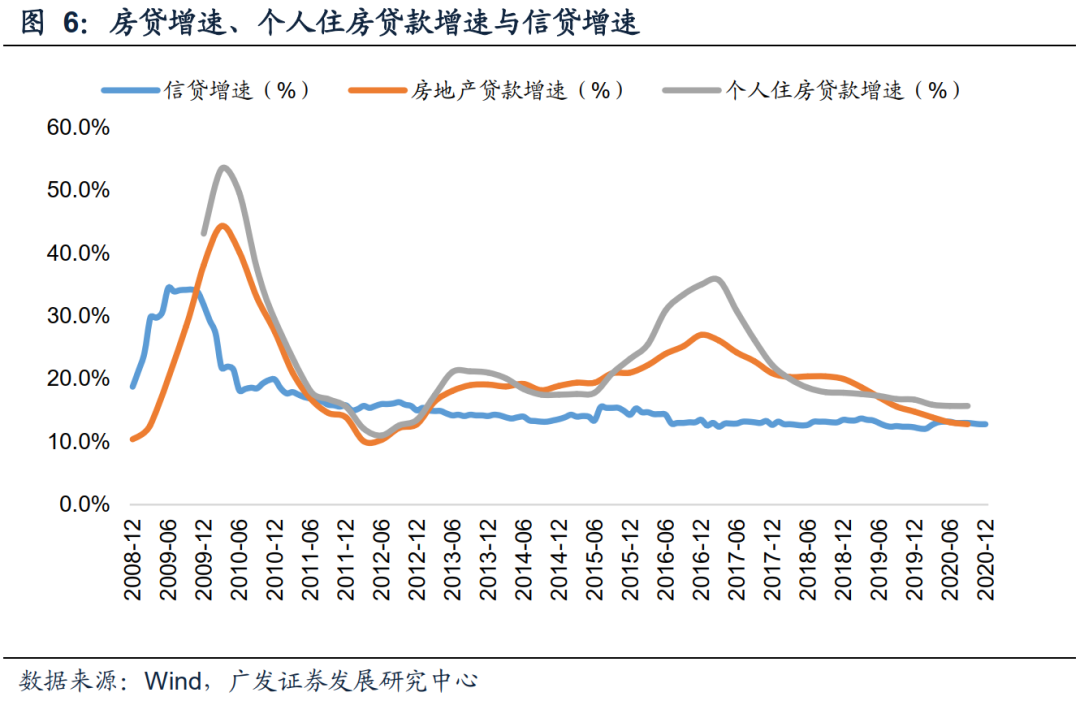

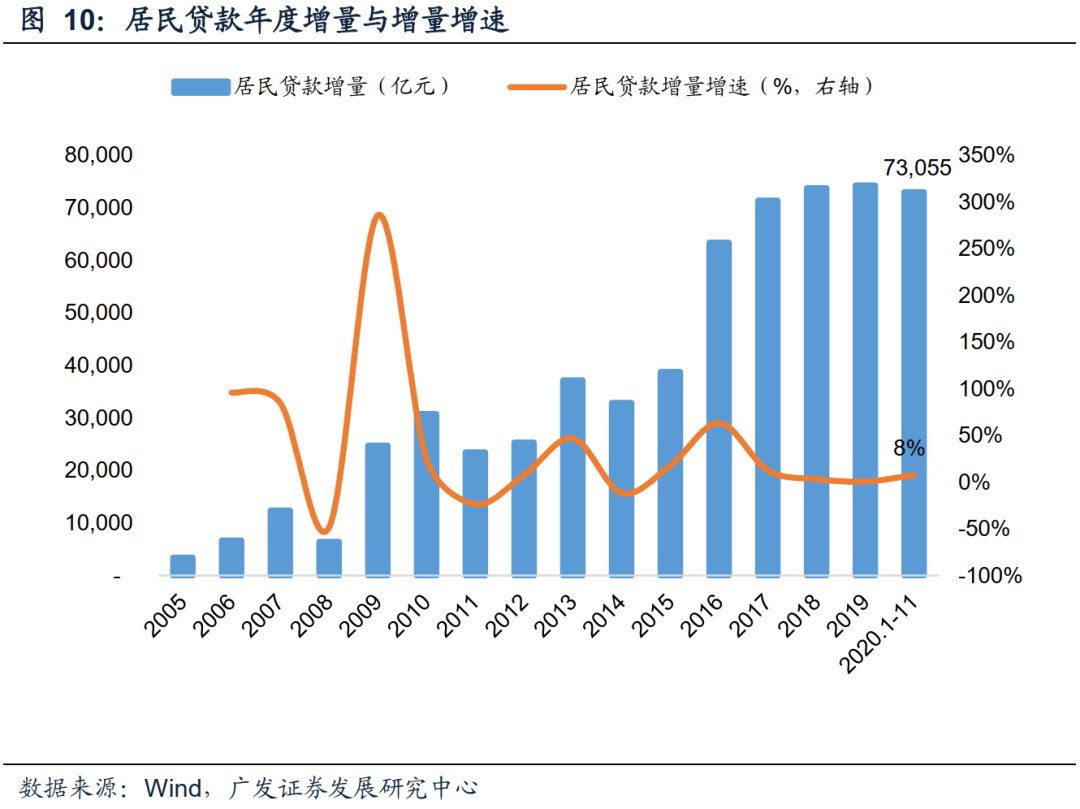

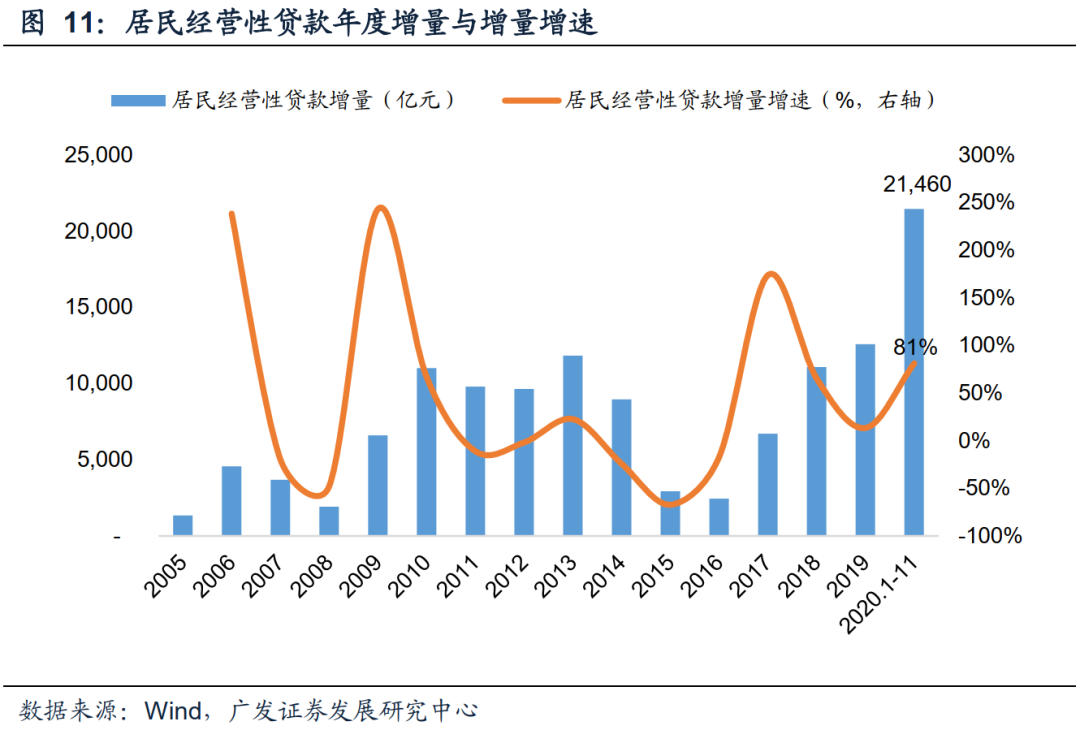

信贷作为银行总资产和社融中最主要类别,由于对应债务主体不同,价格也会有差异,所以信贷投向结构一方面会影响增量信贷的价格,同时也会影响社会分部门和领域的融资现金流状况,进而影响不同领域资料或资产价格。对于信贷结构,我们主要关注对公、零售、小微,零售分按揭、信用卡和消费贷,主要关注房贷新规对按揭的影响。

从跟踪情况来看,维持近年趋势,大部分银行在信贷摆布上都在往零售端倾斜。但与我们往年跟踪感受对比,银行对对公贷款关注度也在提升。

对公方面,银行主要关注基建、高端制造以及重点区域和政策引导行业。

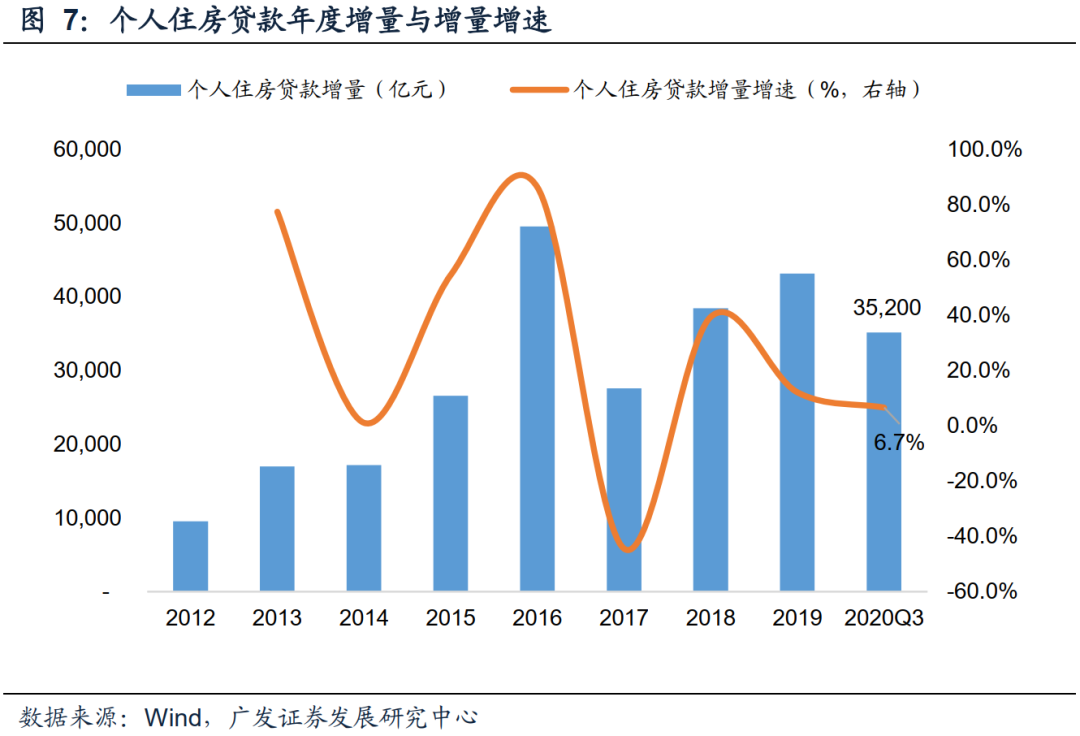

零售方面,结构预计会受房贷新规影响较大。对于已经房贷超标的银行而言,按揭贷款增量下降的趋势相对确定,另外也可能通过ABS转出方式以加快达标进度,这与我们预期一致。但对达标银行而言,除了个别银行表示会优先安排个人住房贷款增长外,大部分银行表示增量占比也会维持稳定。非按揭零售贷款中,由于近年信用卡风险有一定暴露,后续配置相对审慎,更多向其他类型的消费贷款倾斜。

小微方面,大部分银行表示会按照监管要求积极投放,但由于近年增速较快,基数规模增长较多,预计2021年增速会有所下降。

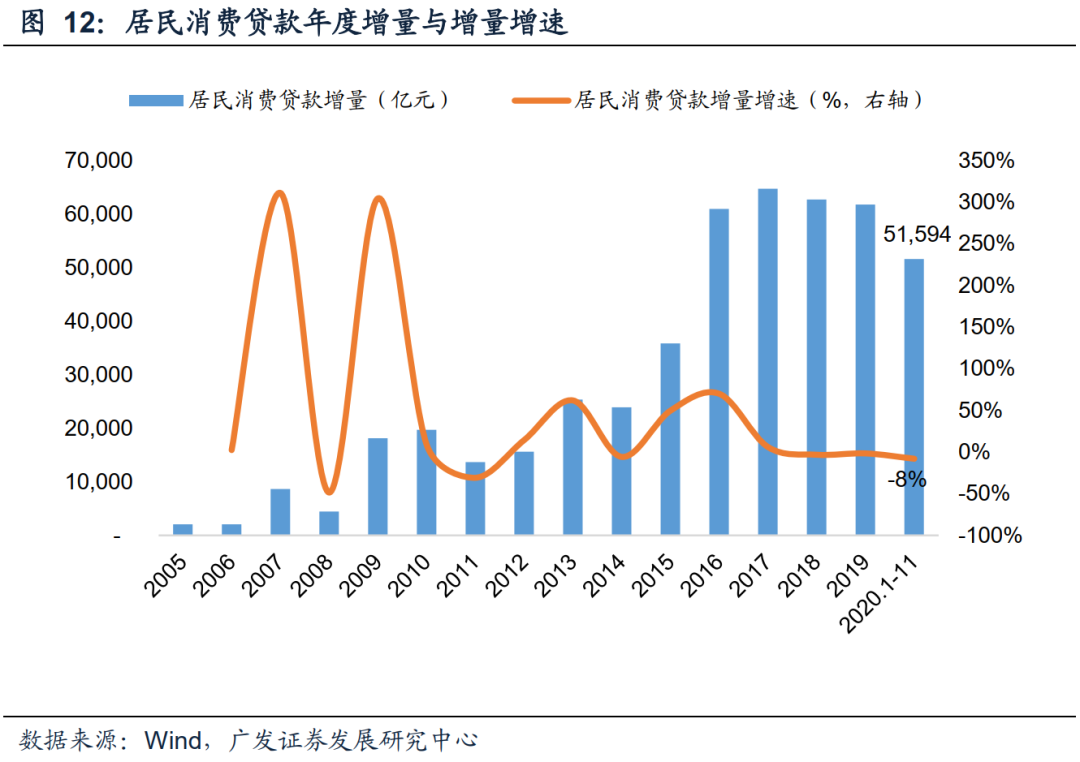

我们预计,房贷新规对2021年银行信贷增速结构有较大影响,按揭类贷款增量同比会有下降。信用卡贷款方面,虽然银行主观上在控制增速,但是2020年由于疫情影响较大形成低基数,预计2021年随着经济修复,疫情影响消退,消费活跃度提升,信用卡真实增速可能不会太差。

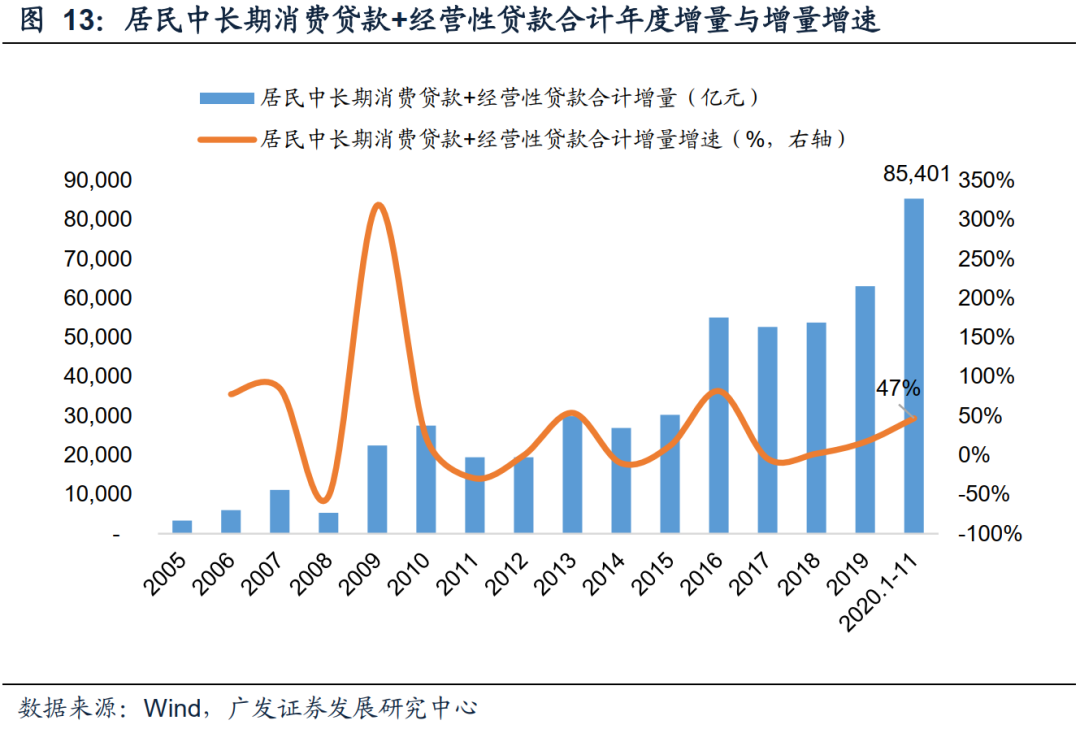

其他消费类贷款和小微贷款趋势可能存在一定不确定性。当前房地产热度较高,银行主观上愿意投放消费贷,政策鼓励投放小微,可能会导致消费贷款和小微贷款从供需两端向房地产领域溢出,而这一趋势会受政策和监管态度影响,从而存在不确定性。

六、息差、LPR与结构性存款

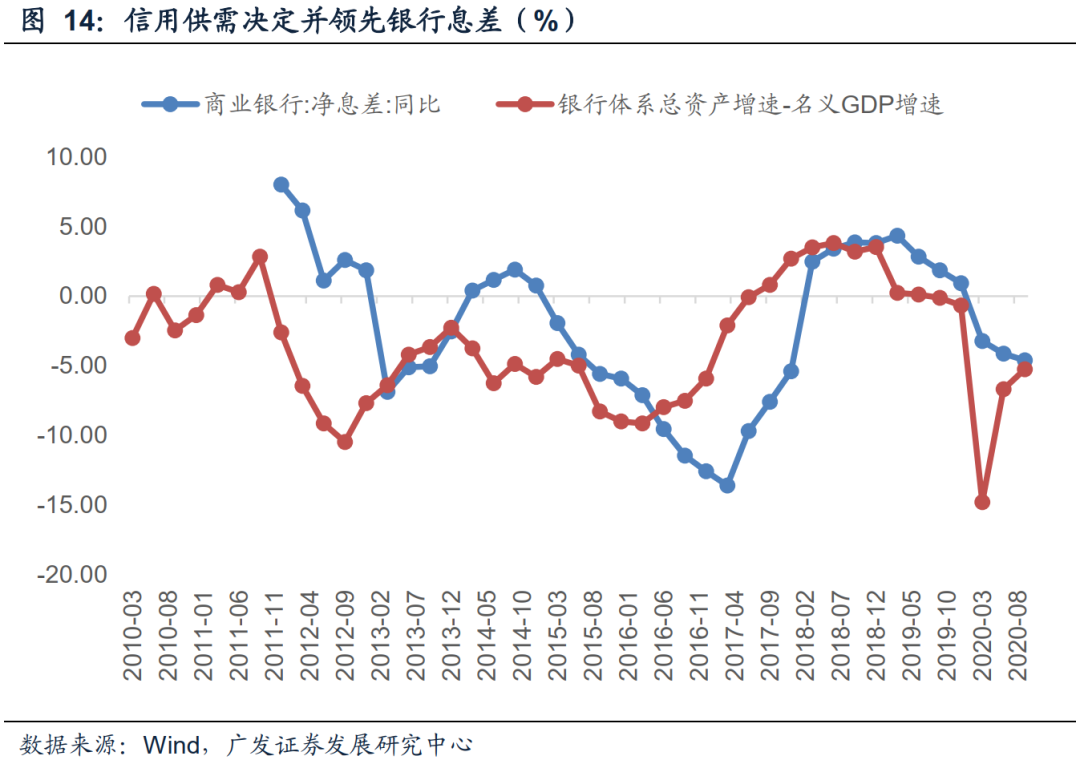

当前,利息收入是银行收入主要部分,利息收入取决于规模增速和息差。息差取决于资产端收益率和负债端成本率。资产端收益率主要受信用供需和政策引导影响(LPR),负债成本率取决于资产端收益率牵引和政策态度(如结构性存款和创新存款治理)。

从跟踪情况来看,各家对息差的展望存在一定分歧,但基本都认为继续加大幅度下降的可能性不高,主要分歧在于息差什么时候开始企稳,能否回升,回升幅度能有多高。如果拆解来看,核心分歧源一方面源自资产端LPR走势和定价加点自由度的预期存在分歧,另一方面对负债和存款成本预期存在一定分歧。

就资产端收益率分歧而言,LPR走势上,虽然跟踪的银行基本没有LPR继续下行的预期,但是对2021年LPR能否上升预期不一致。定价加点方面,由于监管要求LPR纳入银行FTP定价系统,并对贷款发放利率加点有一定考核要求,虽然监管对贷款定价加点有一定空间的自由度允许,但是在2020年降息让利的政策惯性影响,各家银行对后续真实自由度还不太确定,从而对整体贷款发放利率趋势和幅度产生分歧。

负债端成本率上,分歧主要源自各家禀赋和近年存款增长趋势不同,导致对后续存款增长和付息率预期不太一致。另外,由于2020年下半年以来,银行间利率明显回升,预计同业负债滚动定价,可能会对部分银行负债成本形成推升。

LPR转换方面,大部分银行表示大部分重定价已经在2020年消化,2021年一季度主要是部分房贷重定价,如果LPR不变,预计对息差影响在1-3BP,影响不大。

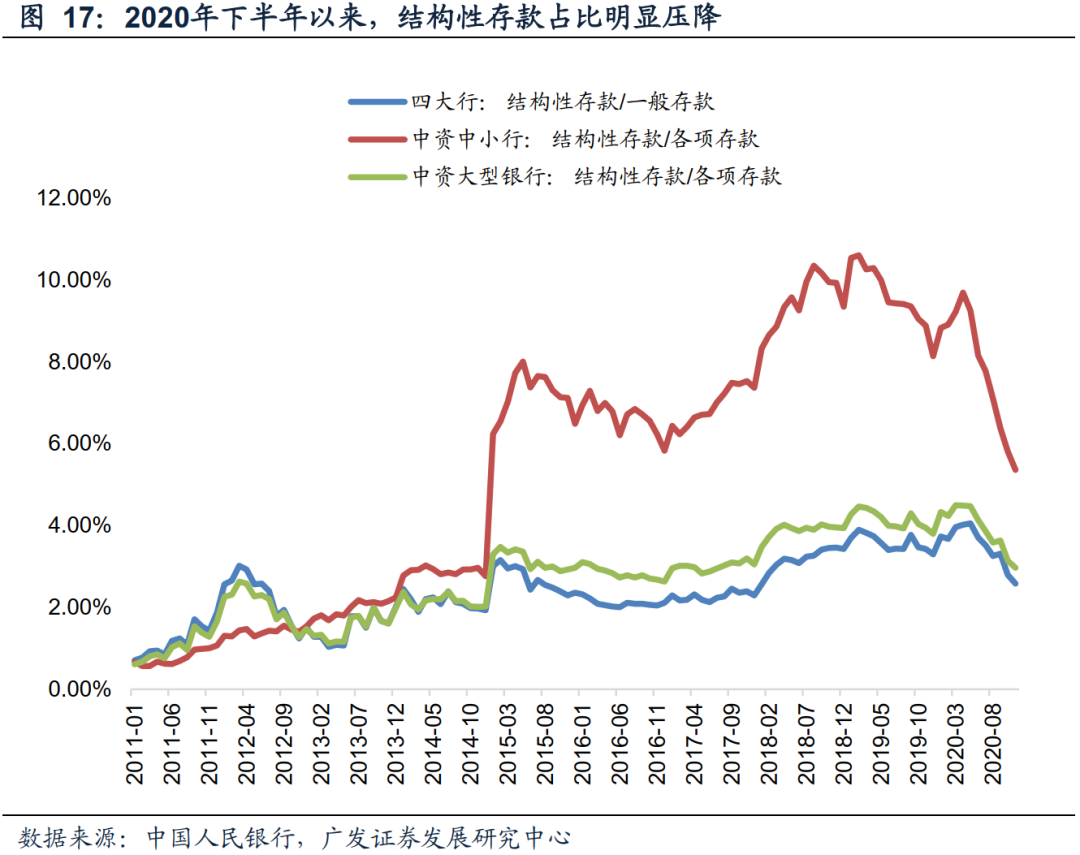

结构性存款方面,大部分银行基本达到监管要求,预计后续会维持在合理占比区间。

我们认为,银行对息差分歧本质是对政策态度的分歧。对银行而言,政策态度是外生变量,但从宏观经济视角来看,政策态度是内生,可预期的。去年末,中央经济工作会议表述中删除了“降低社会融资成本”表述,四季度货币政策委员会例会通稿中,删除“引导贷款利率继续下行”表述。当前我国企业融资利率历史低位,随着经济修复,利率会逐步回升,是市场化经济的自然趋势,监管也在实事求是的接受。

另外,2021年,“多渠道补充银行资本金”也是中央经济工作会议定下的重要事项,对于银行来说,资本补充,尤其是核心一级资本,ROE带来的内部积累是最主要来源,要维持合理的ROE,维持必要利差。2020年疫情冲击下,必要的逆周期政策下,银行让利实体,牺牲资本充足率是合理的,随着疫情消退,经济恢复,利差回升,银行回补一定资本也是合理和必要的。

我们预计明年LPR报价会所有提升,考虑到近期房地产市场信贷需求情况,预计按揭贷款的定价利差会提升,后续LPR会有所提升,推动银行资产端收益率上行。

从负债端而言,这些年来,我国银行业处于利率市场化和金融科技化趋势进程中,叠加信贷规模主动或被动的扩张诉求,导致存款竞争压力就没有下降过。但我们认为,2021年,随着存款市场规范治理,资管新规进一步推进(规范类刚兑产品和渠道对存款的竞争),以及未来行业规模增速下行(带来负债竞争压力下降),银行体系存款成本率有望下行一段时间。

七、资产质量、信用成本与延期还本付息

资产质量通过银行信用成本影响盈利,近期市场关注2020年延期还本政策在2021年到期后产生的影响。

从跟踪情况来看,大部分银行对2021年资产质量展望相对乐观和积极,一部分源自经济趋势的好转,另一方面2020年疫情冲击下,银行加大前置性拨备计提,同时也加大了不良确认和核销转出力度,部分银行资产质量指标在四季度出现实质性好转。

拨备和信用成本方面,大部分银行表示后续拨备覆盖率会维持平稳,随着不良生成压力下降,2021年信用成本力度不会高于2020年,这对后续银行业绩向好趋势形成支撑。

延期还本付息贷款方面,大部分银行都进行了真实风险排查,最终会形成实质不良的占比很低,并且部分已经做了前瞻拨备计提,所以对2021年资产质量影响很有限。

我们认为,就延期还本付息贷款而言,我们在前期小微系列专题

《如何看延期贷款政策、现状与趋势?》

中进行过测算,预计延期还本付息政策导致对行业整体不良生成率影响大概在23BP,考虑到上市银行整体资产质量和客户较非上市银行占优,预计对上市银行的影响更小,无需过度担忧。

从历史经验来看,银行的资产质量更多还是与经济相关,随着名义GDP增速触底回升,我们预计银行业资产质量逐步好转。

八、理财与非标处置

2021年是资管新规过渡期最后一年,理财转型和部分存量非标资产处置是市场关注点,也是银行决策者重要考虑方向。

从跟踪情况来看,各家银行都表示会按照资管新规要求进行整改推进,基本上所有表内理财已经整改完毕,压力主要在表外理财中部分长期限非标资产,当然,根据各家前期业务结构不同,非标资产处置压力和难度有差异,个别银行可能需要通过回表或者不良资产处置方式进行处理。