随着制造业升级进程的加快,我国机器视觉产品的应用范围逐步扩大,由半导体和消费电子行业,扩展到汽车制造、光伏半导体等领域,在仓储物流、机器人等行业也有大量应用。

来源 | 诗与星空

过去很多行业的生产工作主要依靠人力完成,如今大多数行业更倾向于选择机器人执行工作流程,就连春晚的舞台上也出现了机器牛的表演。

机器人可以执行一些人类无法完成的工作,并且更高效、成本更低。

在危险工作环境或者人工视觉难以达到要求的场合,机器视觉就派上了用场。

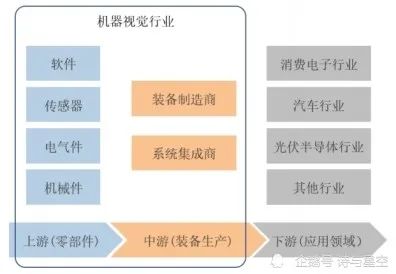

机器视觉由硬件和软件组合而成,主要可以分为成像和图像处理两大部分。光源、镜头、相机等硬件部分负责成像,视觉控制系统负责分析成像并输出分析结果。

随着制造业升级进程的加快,我国机器视觉产品的应用范围逐步扩大,由半导体和消费电子行业,扩展到汽车制造、光伏半导体等领域,在仓储物流、机器人等行业也有大量应用。

但由于技术上的后发劣势,以及进入市场较晚等因素,目前我国机器视觉产业整体上仍处在下游,行业内企业多以系统集成商为主。

比起上游企业来说,中下游企业无法掌握核心技术,零部件多依靠外采,销售产品的毛利率较低。

可事情往往具有两面性。

在上游零部件和软件开发部分,我国企业虽还处于起步阶段,但也意味着未来在这个领域,会有更多新生力量逐渐向上游延伸。

2021年1月,高瓴调研了两家市值不足百亿的上市公司,

天准科技(688003.SH)

正是其中一家。

研发投入不手软

随着我国机器视觉市场规模的不断增长,行业内涌现了大批企业,主要是系统集成商。

国外大多数厂商具备从核心软硬件到系统集成的产业链优势,有深厚的行业背景和品牌效应。

相较之下,我国企业的技术实力和研发能力还相差甚远。

国外领先企业,如日本的基恩士、美国的

康耐视

、瑞典的海克斯康等,均处于产业链上游,掌握着核心零部件的设计和研发技术,毛利率普遍在50%-80%。

然而,中游企业的毛利率不超过50%。

由此看出,掌握核心技术才能突破毛利率的天花板。

2019年,天准科技(688003.SH)在科创板上市,目前属于装备制造商,与系统集成商同处于产业链中游。

两者不同之处在于,系统集成商通常直接采购视觉软件、传感器等核心零部件,经过简单地二次开发和组装完成设备生产,不具备核心技术。

装备制造商具备上游领域的算法、软件开发能力、传感器和精密驱控系统的设计能力,能够独立生产视觉装备产品。

2020年我国机器视觉的市场规模为108.2亿元,虽然规模并不大,但是随着人工智能、工业互联网的推广,未来将是一片蓝海市场。

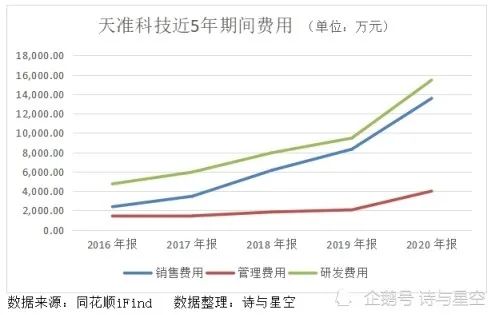

因此,天准科技积极追赶国外领先企业的先进技术,在研发上氪了重金。

2020年公司研发投入1.55亿元,比上年增长63.2%,占营业收入的比例为16.03%,高于行业平均水平。研发人员比上年增加226人,增长54.7%。

上市时募集资金的11.33亿元中,将有4.75亿元用于机器视觉与智能制造装备建设项目,2.75亿元用于研发基地建设。预计项目建成后,会进一步增加研发投入和研发人员数量。

除了继续深耕消费电子、汽车、光伏等工业领域,还将在AI边缘计算、平板显示器、半导体等领域加大力度研发。

2020年年报业绩

2020年天准科技实现营业收入 96411.02 万元,较上年增加78.19%;扣非归属于母公司的净利润为8320.64万元,较上年增加24.69%。

看似优秀的业绩,其实是上年的业绩大幅跳水导致的,2020年扣非归属于母公司的净利润甚至比2018年还差一点。

为什么营收近乎2018年的两倍,扣非归母净利润却不及呢?

从公司期间费用的变化可以看出一些端倪。

为了不在关键技术和核心零部件环节被“卡脖子”,增强研发能力是必不可少的成长途径。

但是仅仅依靠加大研发力度,还不足以提升营业收入,广泛布局销售网络,向下游企业推广销售产品才能锦上添花。

公司的管理费用变化不大,但是研发费用和销售费用逐年增长。

2020年期间费用3.19亿元,几乎是2018年的2倍,很大程度上拖累了净利润。

另一方面,2018年的非经常性损益为859万,2020年已增长到2417万,本来就不高的净利润,扣除非经常性损益的影响后,归属于母公司的净利润比2018年还少267万。

可以看出,上市后的两年里,天准科技的业绩波动比较大,透露出不稳定的还有现金流量表。

阴晴不定的现金流

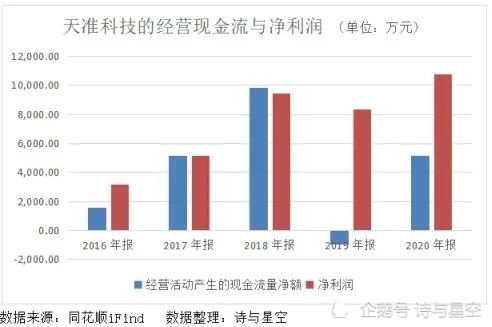

经营活动产生的现金流净额最能体现公司真实的盈利能力,反映实际收到钱的情况。

即使营收和净利润很高,但如果经营活动现金流净额为负,则说明公司赊销较多、回款较慢,实际并没收到钱。

2016年以来,天准科技经营活动产生的现金流净额波动较大,直到2018年,与净利润还算匹配,上市后却突然大变脸。

2019年经营活动现金流竟然为负数,与净利润背道而驰,原因是受下游行业

产品更新换代及采购周期的影响。其中,智能检测装备的季节性最明显,恰好这

块业务是公司主要的收入来源。

客户多为消费类电子行业的制造商,通常在下半年完成产品验收,导致公司在年底确认了收入,但可能当年无法收回货款。

2019年应收账款余额比上年激增6541.18万元,2020年情况更加严峻,同比增加了1亿元,赊销货款占用了太多流动资金。

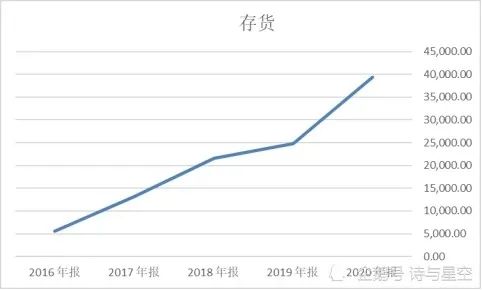

上市后,存货余额的平均增速为37%,平均周转天数为246天,应收账款周转天数为63天,意味着产品大量积压,需要半年以上时间才能销售出去,而收回款项至少要等2个月。