1

)继续看好包装板块:

短期看

上游原材料成本回落带来的盈利弹性

(根据我们自上而下的研究,包装板块的盈利受PPI和CPI的剪刀差影响;短期来看,尤其是以白卡纸为原材料的纸包装,有望体现盈利弹性);

中期

看新客户新领域的开发开拓

;

长期

看竞争格局改善带来的话语权提升。

从长期子行业洗牌,龙头竞争格局改善的角度,看好行业整合空间最大,且龙头净利率已经处于历史低位的瓦楞纸箱包装龙头

合兴包装

。

公司披露2018年中报预告,业绩大幅增长,即使剔除非经常性的损益部分(2018年6月收购合众创亚,收购价格低于可辨认净资产的公允价值,形成约2.9亿元的营业外收入),18H1净利润仍同比增长42%-92%。

印证我们前期看好公司的逻辑:

瓦楞纸箱包装行业近几年在外力作用(上游原材料箱板瓦楞纸价格大幅上涨+环保压力+资金压力,小产能退出,推动行业整合),而合兴包装通过自有产能利用率提升+收购兼并+PSCP平台放量,成为行业集大成者。

(参考合兴上调评级至买入报告

http://t.cn/Rrc70np

,合兴中报预告点评

http://t.cn/RgGQdF2

)。

劲嘉股份

(烟标主业企稳回升,以茅台为代表的酒包装领域稳步拓展放量,国内外新型烟草布局,持续回购体现公司信心)、

东风股份

(烟标复苏,消费品领域投资,新型烟草布局)、

裕同科技

(原材料价格回落提供短期利润弹性,新客户新领域市场的拓展)、

奥瑞金

(核心客户增长企稳,高附加值产品陆续开发,两片罐市场竞争格局改善带来的盈利弹性)。

2

)家居:最近家居板块估值回落较多,一方面国内棚改货币化预期变化,另一方面定制家居有竞争加剧的担心(Q2增长承压);成品家居受贸易战心理因素影响

(实际影响有限,如美克家居和喜临门由国内向美国出口比例均占收入5%左右)

。

成品家居:

竞争格局相对较好,龙头借助新品类开拓,渠道外延扩张,对冲潜在地产影响,实现稳健增长

。

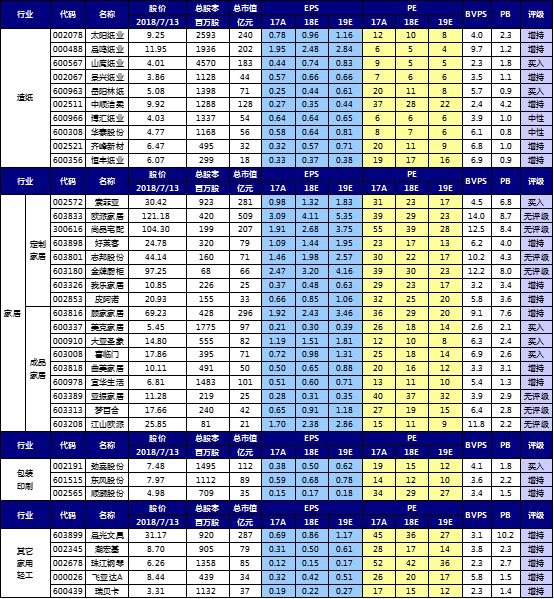

看好:顾家家居、美克家居、喜临门、大亚圣象。

根据我们判断,这几家公司中期业绩仍能实现稳健增长,受市场整体情绪波动,近期调整多的品种提供较好的布局时机。

定制家居领域:

终端竞争升级,对企业综合管理能力提出更高要求。

虽然短期因竞争升级增速承压,但有利于提升行业竞争门槛;但中长期角度

,定制行业渗透率提升,以及向全屋定制升级,提升客单价的逻辑,依然会提供长期增长空间,不必过于悲观。

从增速与估值匹配角度,推荐

索菲亚

(17H1基数偏高,18H1同比增长面临一定压力;但近两月终端接单效果良好,预计18Q3起增速将显著改善;司米橱柜6月单月实现盈利)

、关注欧派家居、尚品宅配、志邦股份。

3

)轻工消费:长期看好轻工消费领域,已建立护城河优势的龙头企业,自由现金流稳定增长,包括

晨光文具和中顺洁柔

。

上周调研纪要:

敏华控股

http://t.cn/RgGQtdj

瑞贝卡

http://t.cn/RgGQRfT

成品家居领域:

竞争格局较优,龙头加速展店,后续原材料价格回落有望带来利润弹性。近期板块调整提供布局良机。

顾家家居

:事业部制文化,激励考核到位,新品类快速发力;持续外延并购,丰富产品线与品牌梯度。

美克家居

:公司产品、渠道、管理改善三箭齐发,家居龙头借消费升级迎来正名之战。公司从家居制造、营销批发到零售多品牌产业链一体化打通,多年沉淀零售底蕴在未来有望通过多品牌、多品类、多渠道转化为市场份额与收入水平的提升。我们预计中期业绩仍将延续高增长。

喜临门:

公司内销自有品牌收入借助渠道扩张与品牌宣传,延续高速增长;经销商体系加强优胜劣汰,资源向头部倾斜。内销自有品牌业务跨过盈亏平衡点后,后续利润率有望显著改善。长期角度,从全球经验看,作为标准化程度较高,品牌认知度高的床垫品类,集中度有大幅提升空间,目前国内CR3<10% (vs 美国CR3>60%)。

大亚圣象

:产品线结构调整+提价落地+工装发力,带动收入增速上台阶,盈利能力持续改善,大家居持续布局可期。成长性确定,管理层调整后动力一致,而2018年估值仅10倍,显著低估。

定制家居领域:

终端强调全屋套餐推广,顺应消费者一站式购买需求,且有效提升客单价,构成新的成长动力;

未来行业增速将面临分化,柔性生产效率及前端设计套餐导流比拼加强。

行业终端比拼加强,内部经营效率及经销商体系的稳定性更为重要。从增速与估值匹配角度,现阶段重点推荐

索菲亚

(凭借柔性化成本优势,终端推出799,899全屋定制套餐;

产品高性价比推动终端接单量显著改善

。17H1基数偏高,18H1同比增长面临一定压力;但近两月终端接单效果良好,预计18Q3起增速将显著改善)、关注

欧派家居、尚品宅配、志邦股份。

相关公司业绩回顾及估值更新

:

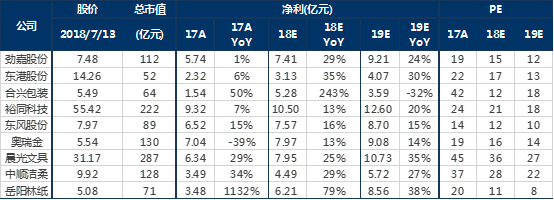

包装板块:

短看上游原材料成本回落带来的盈利弹性;长看竞争格局改善带来的话语权提升。

看好有新客户与新领域开发的

劲嘉股份,裕同科技,东港股份

;

以及受益于行业整合趋势,盈利快速回升的

合兴包装,奥瑞金

。

此前市场关注度与配置比例较低,存在预期差。

看好:

劲嘉股份

(烟草包装主业增速恢复,精品包装快速增长,新开拓茅台酒包装业务,加热不燃烧烟具潜在放量);

合兴包装

(新一轮环保督察中中小纸箱厂停限产,小企业加速退出,合兴作为瓦楞纸箱包装龙头将持续受益集中度提升及话语权提升,不惧纸价波动。未来盈利能力有望恢复,新业务PSCP与IPS快速放量,外延收购落地,显著增厚业绩,

前期发布报告上调评级至买入);

东港股份

(电子发票受益政策利好,技术服务类业务(档案存储,彩票)齐放量)。

长期看好轻工消费领域,已建立护城河优势的龙头企业,如

晨光文具:

2C

端依托校边店零售渠道终端优势,不断实现产品升级与品类扩张,单店仍有较高成长空间;2B科力普受益于办公行业整合,收入爆发式增长,跨过盈亏平衡点体现利润弹性;精品文创业务受益消费升级,成长空间广阔。

中顺洁柔:

渠道稳健扩充增长,产品创新升级保障盈利能力。

相关公司业绩回顾及估值更新:

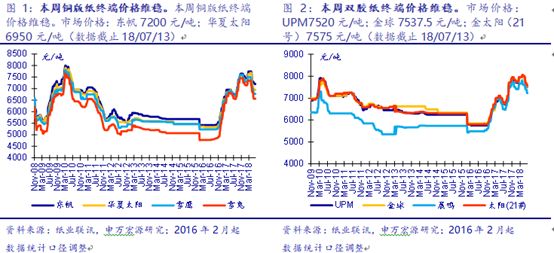

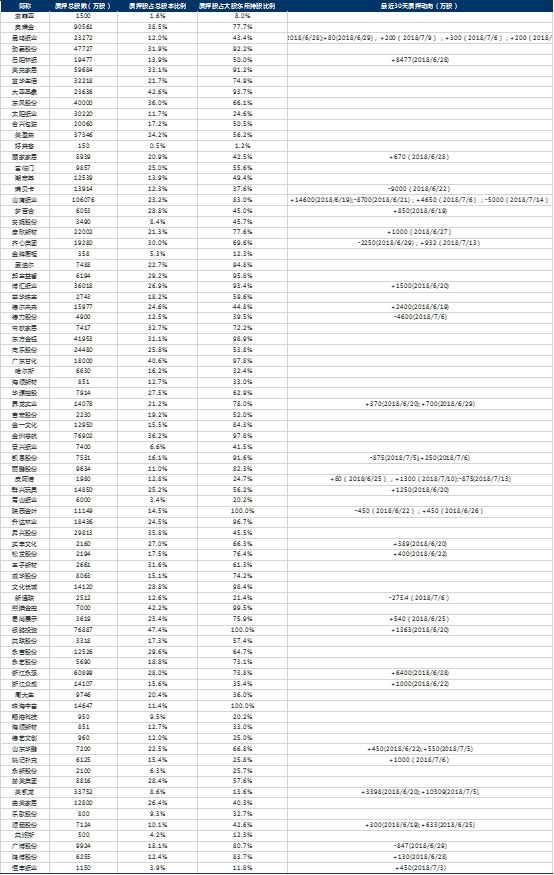

浆纸系:需求疲软,7月铜版纸及白卡纸进行新一轮停机保价。

纸浆:下游浆纸系需求处淡季,纸厂原料采购为满足刚需,市场成交清淡,进口木浆现货市场盘面起伏不大,但整体价格近月呈小幅下滑趋势。

铜版纸:晨鸣、山东太阳及APP发布7月份停机计划及涨价函

,停机时间在7-10天,涨幅在200元/吨左右,然而下游需求依旧不佳,贸易商下单较少同时让利抛售自身库存,使得纸厂提价仍未落实

。白卡纸:6月30日起万国太阳、晨鸣、博汇将进行7月停机计划,停机持续10-15天,合计影响产能7.6万吨

,2017年白卡纸全年产量696万吨,月均产量58万吨,此轮龙头停产将大幅缩减市场供应量。继月初纸厂提价后,部分纸厂再通知16日起继续上调白卡纸200元/吨,但亚洲浆纸仍未发布停机公告及涨价函,提价实单落实困难。

双胶纸:

目前下游需求疲软,成交平平,淡季需求愈加薄弱。部分接单不足厂家本周双胶纸价格有小幅下滑,贸易商采购量有明显下滑,主要以消化前期库存为主。另外晨鸣纸业双胶纸新线将投产,多数贸易商观望情绪较浓,下单量减少,以消化前期自身库存为主。

废纸系:废纸供给将长期紧张。由于国内多个地区进入雨季,且纸厂制定了更为严格的采购标准,导致废纸供应相对紧张。但由于成品纸需求低迷,纸企采购废纸意愿不强,废纸价格上涨也较为乏力。受中美贸易战影响,出口导向型包装用纸需求预期有所减弱,加之国内制造业经济数据下滑,包装用纸整体需求呈现萎缩局面,下游需求持续疲弱。受需求不旺及废纸价格低迷影响,西南箱板瓦楞纸价格已有所回调。

7

月10日,美国政府发布了对2000亿美元中国商品加征10%进口关税的产品清单草案,纸浆、纸及纸板和纸制品列入了清单中,共有223个细分产品,,包括新闻纸、文化纸、铜版纸、包装纸、特种纸、生活用纸等;铜版纸凭借成本优势出口占比较高,2017年国内铜版纸出口量占生产量18.2%。中美贸易战除对造纸造成的直接出口影响外,商品出口量减少对包装纸的需求也受到一定程度影响。此轮加税政策出台后,虽未带来国内成品纸价格应声下跌,但对国内造纸行业需求仍带来一定影响。另外,国家统计局数据显示5月全社会消费品零售总额同比增速8.5%,创下自2003年5月(非典造成的低点)以来的15年最低,整个社会消费需求与能力萎缩,对应的包装用纸需求将缩减。包装纸行业需求低迷,纸价提价难以落实。

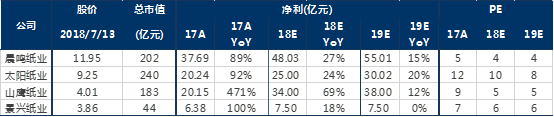

造纸龙头相对于小企业的成本优势,构建盈利护城河,龙头纸企内生项目落地/外延并表18年业绩持续增长可期。

关注

太阳纸业

(18年共190万吨浆纸新产能落地,老挝化学浆、20万吨特种纸和木屑半化学浆项目已投产,40万吨箱板纸机已经试生产,预计18年业绩25亿元)、A股箱板瓦楞龙头

山鹰纸业

(中报业绩预告超预期,马鞍山和海盐基地业绩高增,湖北基地200多万吨产能预计19-20年释放,新成立重庆子公司布局新基地,2018年并表联盛纸业105万吨产能强化华南市场;包装板块盈利持续提升;拓展环保业务;北欧纸业/联盛纸业并表后增厚18年业绩,有望持续整合行业资源)、

晨鸣纸业

(18年100万吨文化纸、35万吨热敏纸、40万吨化学浆、30万吨针叶浆项目持续投产贡献增量,木浆将100%自给)。

相关公司业绩回顾及估值更新:

1

)成品纸终端价格

浆纸系:本周铜版纸价格持平市场平静。

终端均价为6870元/吨,与上周持平。本周国内铜版纸市场依旧延续前期清淡行情,终端市场价格波动不大。山东华泰于本周发布涨价函和停机函:铜版纸纸机于7月5日至7月25日停机10天,旗下各品种铜版纸自7 月10日起,价格上调200元/吨。下游市场对此观望气氛浓厚,备货意愿很低。

本周双胶纸价格稳定市场平静。

终端均价为7466元/吨,与上周持平。本周国内双胶纸市场气氛清淡,经销商方面多选择依单补货,终端价格小幅走软。

白卡纸价格维持低迷。

终端均价为5804元/吨,与上周持平。本周晨鸣纸业、博汇纸业、万国太阳纸业白卡以及铜板卡出货报价统一上调200元/吨。三大纸厂再次向市场传递了提价的意愿。目前看来,提价实单落实并不常见。但市场交投稍有好转,部分终端客户适量备货。

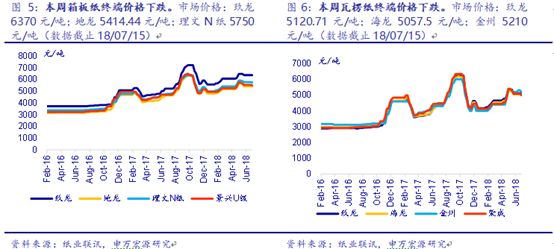

废纸系:本周箱板纸瓦楞纸价格小幅下跌市场平淡。

箱板纸终端均价为5758.61元/吨,瓦楞纸终端均价为5097.05元/吨,较上周下跌。继上周重庆玖龙箱板纸价格下调200元/吨后,本周多数地区箱板纸实单价格有所调整。量大客户价格一般可优惠50-100元/吨不等。但同时仍有部分纸厂价格依旧坚挺。出货方面来说,本周下游需求依然清淡,纸厂出货缓慢。本周瓦楞纸市场整体表现与箱板纸市场大体相同。同样的,继上周重庆玖龙瓦楞纸价格下调200元/吨后,本周多数纸厂瓦楞纸出货价格实单实谈,小幅优惠出货的现象较为常见。但尽管如此,受需求疲软限制,市场整体交投不佳。

灰底白板纸价格维稳市场平平。

终端均价为5430元/吨,与上周持平。本周灰底白板纸市场表现平平。纸厂出货价格多维持上周水平,暂未见调整。出货方面来说,市场整体交投气氛依旧不佳,纸厂出货缓慢。这主要是由于下游需求清淡,印厂采购热情不高。

纸浆:本周国际针叶浆上涨、阔叶浆价格维稳。

NBSK EU

报1205.04美元/吨,较上周上涨0.42%;BHKPEU报1050美元/吨,持平上周。

本周国内针叶浆下跌、阔叶浆价格维稳。

市场价格:乌针6320元/吨,较上周下跌1.00%;布针6300元/吨,较上周下跌0.79%;布阔5700元/吨,持平上周;银星6338元/吨,较上周下跌1.25%。

本周国废黄板纸价格维稳、国废书页纸价格维稳、国废纯报纸价格维稳。

国废黄板纸报3230元/吨,持平上周;国废书页纸报2325元/吨,持平上周;国废纯报纸报2925元/吨,持平上周。本周国废黄板纸价格多维持震荡调整的格局。周中以来,随着广东环保检查的结束,广东纸企也纷纷上调价格。而其他地区厂家多根据自身情况,适当调整价格,涨跌互现。由于国内多个地区进入雨季,且纸厂制定了更为严格的采购标准,导致废纸供应相对紧张。但由于成品纸需求疲弱,推涨废纸价格意愿不强。

本周美废ONP、OCC价格维稳

。ONP #8报220美元/吨,持平上周;OCC #11报230美元/吨,持平上周。本周美废外盘市场交投持续清淡,高品质货源供应少量价格高位,除国内三家大型包装纸工厂在美国本土直接采购,其余纸厂询盘意愿不强。本周国内港口外废通关速度稍有加快,但仍未完全恢复。美国CCIC增加检验人员数量,美废发运效率对比前两周有所改善。

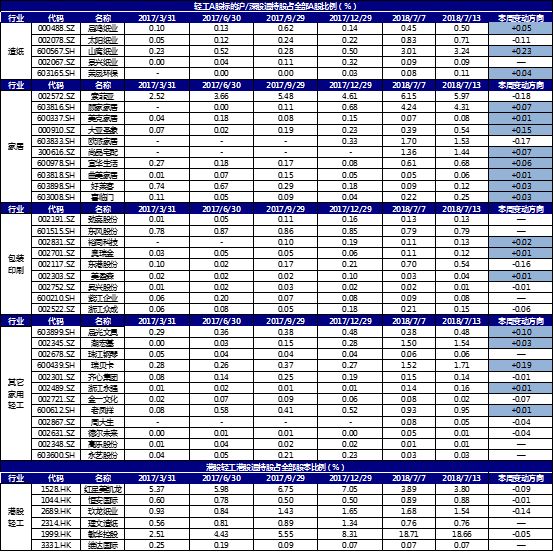

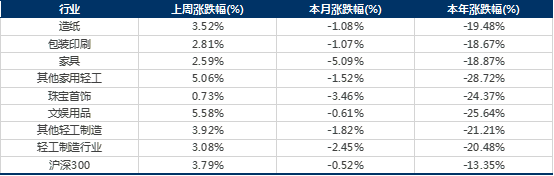

轻工制造行业涨幅前五名是集友股份(+17.58%)、通产丽星(+15.80%)、山东华鹏(+15.21%)、周大生(+13.74%)、永吉股份(+13.24%);而跌幅前五名是广东甘化(-40.94%)、金一文化(-10.67%)、金洲慈航(-7.86%)、恒林股份(-6.99%)、爱迪尔(-6.61%)。

本周造纸轻工行业板块跑输市场。本周轻工制造板块整体上涨3.08%,跑输市场(同期沪深300上涨3.79%)。

《合兴包装(002228)18半年报业绩预修点评:行业整合+PSCP发力+收购国际纸业,三大逻辑驱动业绩大幅增长》2018/7/13

《齐心集团(002301)深度报告:办公+云视频持续深耕,打造以用户需求为导向的“集成大办公服务”平台型公司》2018/7/13

《岳阳林纸(600963)18半年报预增点评:公司造纸板块基本面趋势向好,凯胜持续贡献业绩》2018/7/13

《大亚圣象(000910)点评:大股东增持彰显信心,公司发展持续稳健》2018/7/5

《瑞贝卡(600439)点评:美国以新渠道切入差异化市场,非洲快速增长贡献亮点,内销业务迎来复苏》2018/6/29

《合兴包装(002228)点评:完成收购合众创亚,横向整合发挥协同效应,上调至买入》2018/6/6

《美克家居(600337)深度报告:产品、渠道、管理改善三箭齐发,家居龙头借消费升级迎来正名之战》2018/6/1