截止9月15日,中国互金协会信披系统共计接入97家平台。其中,于2016年实现盈利的平台数达到了50家,占比为51%。在这97家平台中,宜人贷、微贷网、宜信惠民和爱钱进净利润均过亿,宜人贷净利润高达11.16亿元。净利润最低的平台为理财农场,取得8.12万元的净利润。

2016年盈利的50家平台

在2015年时,这97家平台中,仅有21家平台实现正净利润。到2016年时,平台正净利润数达到50家,增长率为138%,成绩喜人。但是,这些对接中国互金协会信披系统的平台在网贷行业内多是中等以上水平,并不能代表网贷平台整体的盈利状况,其盈利点可作为尚未实现盈利的平台的参考。

据网贷之家数据显示,截止到8月,市场上仍在正常运行的平台减少至2065家。随着网贷行业“1+3”(一个办法三个指引)监管体系初步形成,平台多项成本增加,要实现盈利则更加难了。在强监管的背景下,那些难以盈利的平台能否坚持“活”下去,都是问题。

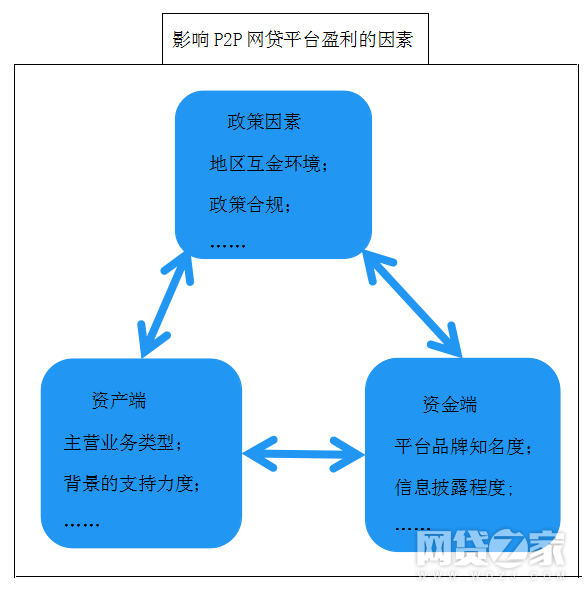

目前,P2P平台能否盈利受到政策因素、资金端和资产端三方面因素影响。16年进入监管元年,对网点行业影响极为明显,多数平台为符合合规要求,需要调整产品交易结构和业务模式。可以说,没有合规的产品交易结构、业务模式、平台的盈利模式就不具有可持续性。

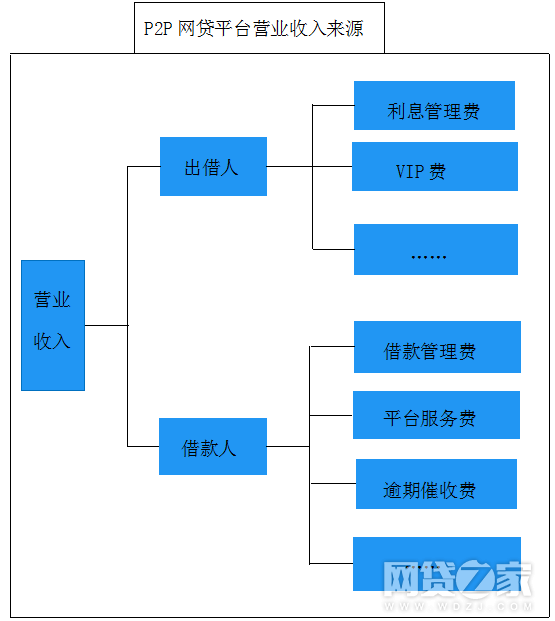

网贷平台的主要盈利方式是收取中介费、利息管理费用、借款管理费用、VIP会员购买费用,还有就是投资人和借款人的充值费用、取现费用等等。而这些费用,不同网贷平台收取标准不同,一般投资人充值和取现费用都是第三方机构收取的,不是平台的盈利点。

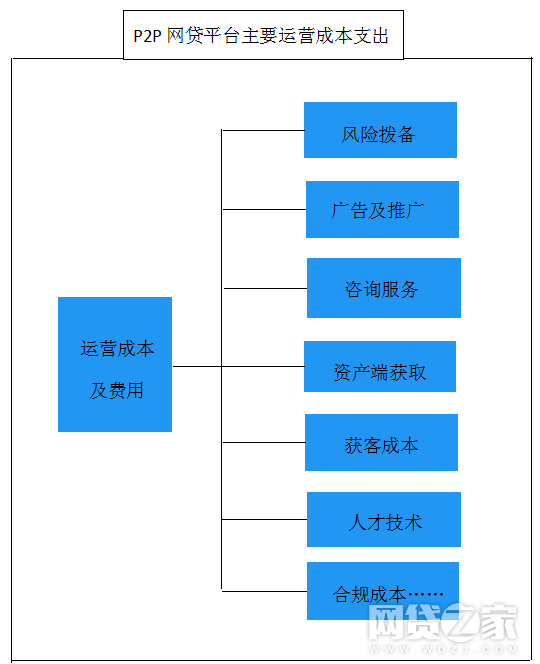

网贷平台的主要运营成本支出有获客成本、人才技术、合规成本、风险拔备、广告及推广、咨询服务和资产端获取。其中,网贷业获客成本主要包括搜索引擎对关键字的竞价排名、推广广告的投放、促销活动、新用户红包等。

随着互联网金融红利的消失、网贷行业的负面影响,以及监管趋严都加剧了渠道和广告的竞争等原因,平台获客成本不断攀升。

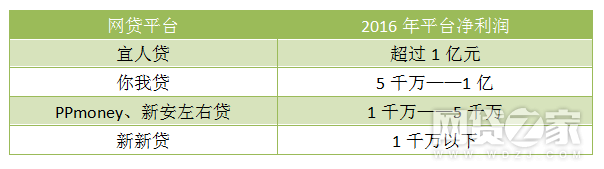

根据2016年已盈利的50家网贷平台的净利润金额进行区间划分,并从中选择1家或2家平台,对其收费项目进行分析。

1、 宜人贷收费标准(2016年净利润为111640.00万元)

宜人贷二季度未经审计的财务报告(图)

财务报告中显示,宜人贷2017年第二季度净收入11.83亿人民币,较2016年同期增长了61%。净收入的增加主要归功于两个方面,第一,平台促进借款总额增长;第二,随着借款余额增长,公司向出借人收取的服务费和向借款人收取的月度服务费随之增加。

2017年第二季度实收服务费18.63亿人民币,较2016年同期增长了68%。实收服务费增长的主要驱动力是促成借款总额的增长。

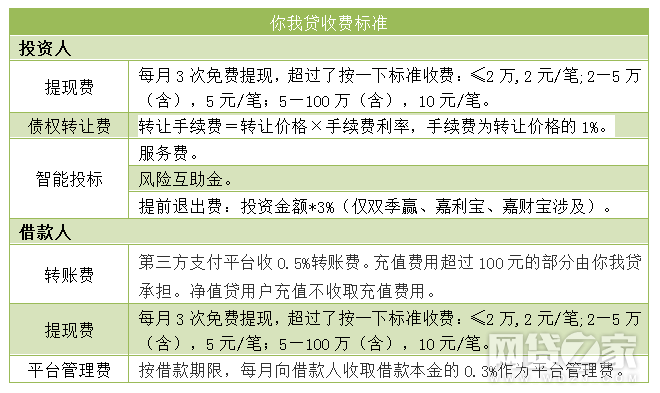

2、你我贷收费标准(2016年净利润为6874.15万元)

3、PPmoney和新安左右贷

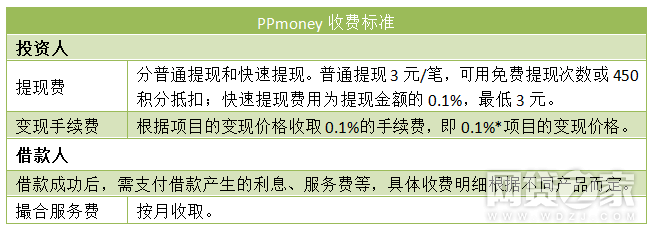

(1)PPmoney收费标准(2016年净利润为4308.64万元)

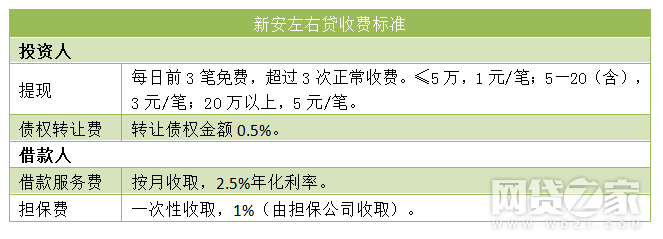

(2)新安左右贷的收费标准(2016年净利润2955.85万元)

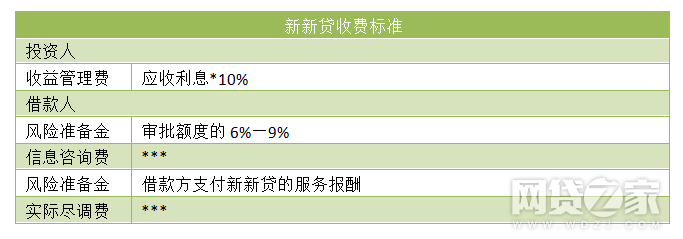

4、新新贷(2016年净利润534.14万元)

在对接中国互联网金融协会信息披露平台的97家平台中,基本都处于网贷行业中的中上水平,尚且有近半数挣扎在盈利点周围。那对于其他中小网贷来说,要实现盈利,将更加艰难了。

当前,网贷平台想要盈利,不外乎两种途径。一是扩大规模,像宜人贷那样促进借款总额增长,随之平台对投资人和借款人的收费才会增长。二是获得融资,但截至8月底,获得融资的P2P平台不足20家,与2016年的近70家相差甚远,金额上也差了四分之三以上。想要依靠获得融资,助力平台发展,面临的门槛已是很高了。

再加上,近期全国互联网金融风险专项整治工作领导小组下发“84号文”,要求整改类机构明确业务规模不能增长,存量违规业务必须压降,不再新增不合规业务,整改时间原则上不超过1年。这无疑对多数未盈利的网贷平台来说是雪上加霜,尤其是中小平台,如何度过这段时间,成为他们眼前的难题。

或许,面对着盈利遥遥无期,不久之后将出现越来越多的平台选择退出网贷行业,或者转型到互联网消费金融、现金贷等行业。

作者:张炟

来源:网贷之家

清华大学五道口金融学院互联网实验室成立于2012年4月,是中国第一家专注于互联网金融领域研究的科研机构。

专业研究 | 商业模式 • 政策研究 • 行业分析

内容平台 | 未央网 • "互联网金融"微信公众号iefinance

创业教育 | 清华大学中国创业者训练营 • 全球创业领袖项目(报名中!点击查看详情)

网站:未央网 http://www.weiyangx.com

免责声明:转载内容仅供读者参考。如您认为本公众号的内容对您的知识产权造成了侵权,请立即告知,我们将在第一时间核实并处理。

WeMedia(自媒体联盟)成员,其联盟关注人群超千万