【报告导读】

在动荡的市场中,公司报表显示的经营策略是:加快地产与供应链业务的周转速度,在降低经营风险的前提下,持续提升市场份额。

【投资要点】

l.下调目标价至12元,维持“增持”评级。

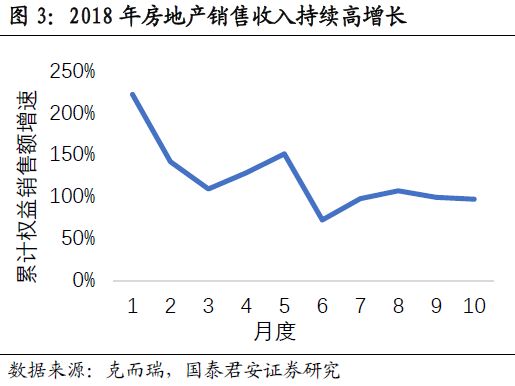

供应链和房地产销售持续高增长,但财务费用超出我们的预期,下调2018-20年EPS预测至1.40/1.50/1.61元(原预测为1.49/1.82/2.15元)。参考行业估值,给予供应链业务10倍PE、房地产业务7倍PE,一级土地开发业务和宏发股份股权价值47亿元和21亿元,公司整体价值340亿元,下调目标价至12元(原为16.37元),维持“增持”评级。

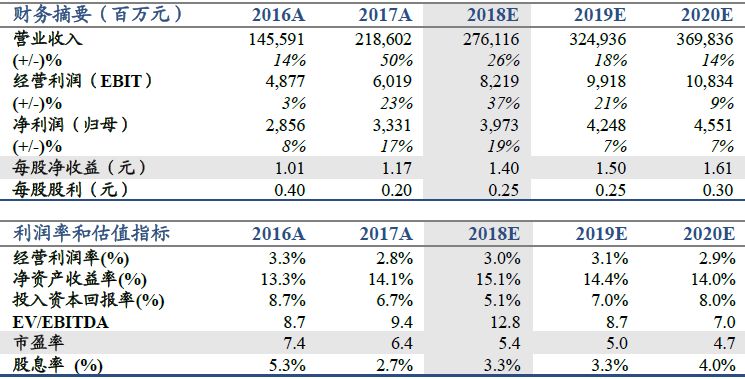

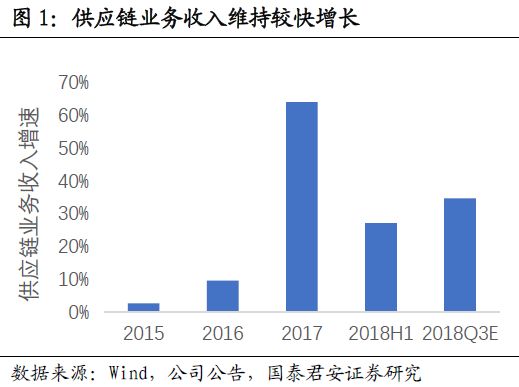

2.供应链份额提升,快周转降低毛利率。

供应链市场集中度提升,公司发挥竞争优势,市场份额持续提升,前三季度收入增速近30%。Q3应收帐款周转次数比两年前提升50%,快周转策略缩短了垫资周期,也导致毛利率下滑。体现了公司根据市场判断,坚持风险控制的理念。

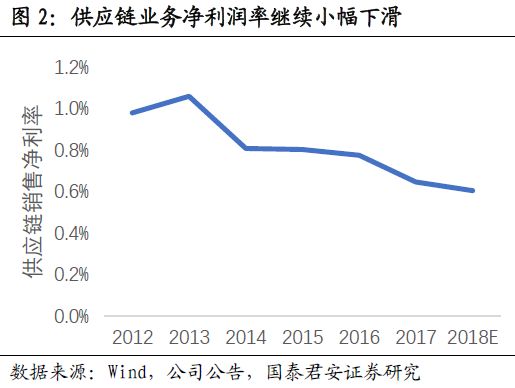

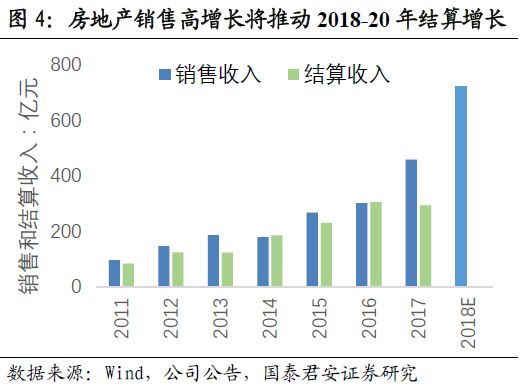

3.地产销量高增长,收入滞后确认。

房地产转型高周转模式,新开工高增长带动销售高增长,全年增速有望达到50%。前三季度房地产结算减少,而财务费用随开发规模增长。公司严格执行交房才结算的原则,结算高增长滞后反应,年度结算情况取决于四季度。地产行业回调,公司的操盘能力持续改善,市场份额快速提升。

4.一级土地开发业务隐含远期利润。

2018年一级土地开发出让15万平米,有望贡献2018年归母净利润7亿元左右。剩余一级开发土地104万平米,按照当前土地价格,隐含远期的潜在利润约50亿元。

5.

风险提示。

大宗商品价格大幅下跌,房地产销售增速放缓,房地产销售价格大幅下降,融资成本继续大幅增长。

【附录】

敬请关注国君交运建发股份系列报告:

《建发股份供应链竞争优势研究》

2018.07.14

《

高增长开始兑现,低预期即将修复

》 2018.05.12

《

转型高周转,兑现高增长

》

2018.03.5

《

盈利加速增长,预期即将改变

》