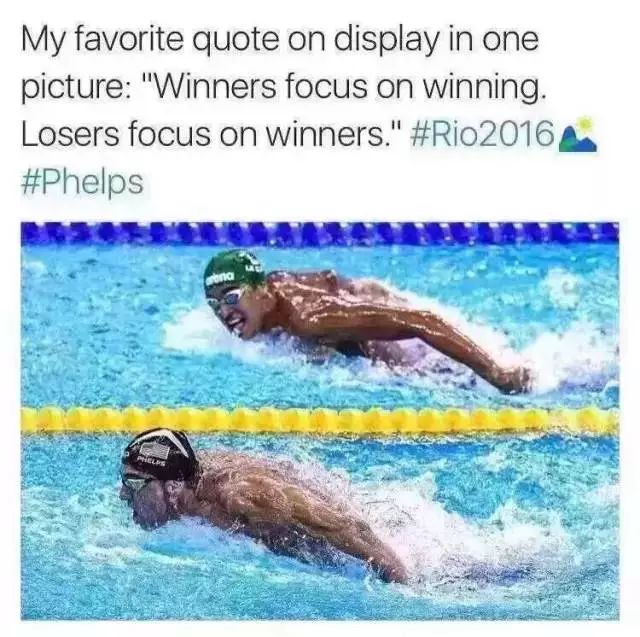

在运动时比如游泳,隔壁赛道的泳者可能会暂时赶超你,这时若你乱了节奏,急着追上去,往往会打乱自己的呼吸,随后往往是呛一大口水,难受不说还很有可能就此失去反击的机会。

在生活中也一样,

习惯了成功的聪明人,往往更容易急,渴望迅速成功。但真正的成长是需要时间积累,急不得。

文 | 肖璟 授权发布

前不久我们部门打算招几个小朋友,筛选简历时发现,

越来越多年轻人的简历日趋“碎片化”——数量惊人的工作经历,但没有一份超过1年。

也不是不能理解这种“着急”,毕竟身处的是最最浮躁的创投圈——大多创业者都想着快速融资、炒身价,不愿扎实地打磨业务。这种浮躁也传导到员工身上。

不仅创投圈如此,有次回麦府找以前同事叙旧,他们抱怨:

“现在的小朋友大多不愿做脏活累活,没几个月就一言不合换工作。”

不单单工作方面,个人生活方面亦然——身边能坚持健身坚持读书的人寥寥可数,买了一堆健身装备一堆想看的书,有哪些不是在衣柜书柜上积了灰。

这一切的原因都很简单——你急了。

而且,越聪明的人,往往越容易着急。

那么,你为什么会着急?

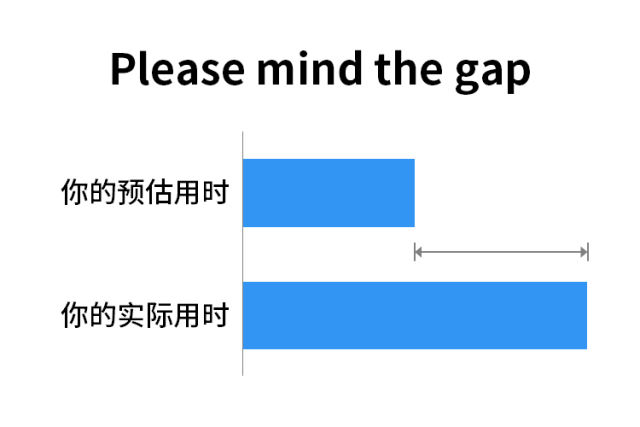

一个人之所以着急,是因为在自我能力成长时,发现实际用时比预估用时要长得多。

同事兼好友R是个超聪明的90后,能干,常有各种好玩的创意,用老板的话来说是“一个人可以当三个人用”。

R的学习能力很强:尝试新事物时,往往可以很快抓住要领。比如学跳舞、乐器,很快可以成为同期里的佼佼者。

然而,每当他意识到自己没办法很快地成为那个领域里头的前1%的人时,他就会放弃练习。觉得继续付出时间不值得。

“我知道自己有点着急了,但总觉得可能有些领域我可以很快掌握,快速成为专家,所以我一直在不同领域不断试错。”

R对自己成长的预估用时之所以短,是因为他对标了自己过往的成功。

他聪明过人,所以人生道路颇为顺遂,并没有遇到什么重大挫折,自小是大家眼中的“别人家的孩子”。

习惯了成功的聪明人,自然对自己有了极高的期许。

所以当他尝试跳舞、乐器这种需要时间浸淫的技能时,他并没有体会到过往习惯了的那种“快速成功”的实时反馈带来的快感,进而归因成“自己没有天分”,于是便开始浮躁、着急。

物以类聚人以群分,聪明人身边不乏聪明人,接触到的“成功者”自然也多。

好友Maggie是一家大型金融机构的高级投资经理,智商情商双高,也因此在过去几年晋升飞快,每年业绩都是公司前1%。

前段时间和她约饭,席间我们聊到peer pressure这个话题。

她提到说,早前有个饭局,几个VC/PE圈的朋友在聊一个项目,有个朋友表达了对那个项目的兴趣,顺口说了句:“要不我个人跟投个5000万好了?”

当下她有点惊讶:“那个朋友和我年龄相仿,却可以随随便便丢5000万到一个风险极高的项目里头。”

她坦言,身边实现财务自由的朋友越来越多(包括不少早年买房的朋友),她着实开始“着急”了。

创投圈是个典型。比如“90后创业者”这个火热的标签。除了媒体的吹捧,甚至还有VC成立了“90后基金”。

两年前我还在为自己的创业项目融资时,某知名投资人知道了我是80后末出生,还戏谑:

“你应该去把生日改成90年,这样更好炒作。”

即便现在身边的朋友们对“成功”有了更多元化的定义,已经不局限在财富这单一维度上,但媒体和社会舆论则不然。在媒体的鼓吹下,大多年轻人都在期待着“年少成功”、“一夜暴富”。

基于偌大的同侪压力,每个年轻人都在对标参照对象,想方设法找捷径,希望快速实现财务自由。

然而他们却没发现,挑选参照对象,本身就错了。

这些“年少成功”的案例是否谁都可以复制呢?答案自然是一个大写的NO。我们来看看“90后创业者”——

我们在选参照对象时,犯了幸存者偏差(Survivorship bias)的逻辑谬误。

我们只看到了被媒体报道的光鲜90后创业者,却看不到大多的90后创业项目都夭折了。

(包括我的,哦我算是泛90后…)甚至有不少过往被吹捧的明星创业者也跌下了神坛(比如神奇百货)。用统计学的话来说,这些你看得到的成功案例,大多都是outlier,都是个例。

此外,我们在看待这些结果时往往也犯了归因偏差(attribution bias),毕竟这些所谓的“成功”都不能进行片面归因,它们都是多变量造成的结果,而不单单是“能力”的反映,至少还有另一个关键变量的影响。

有个朋友以前在硅谷当记者,曾访问了一圈独角兽企业的CEO们,当被问到“你觉得你可以如此成功最主要是因为什么”时,70%的CEO们都回答:“Luck.(运气)”

鸡汤鸡血被打多了,自然是太过容易着急了,不妨对自己宽容一点,给自己预估多点时间。

一方面,预估时间时要具体问题具体分析,不能一直沿用过往对自身能力的评估标准;

另一方面,选择参照对象时也尽量避免幸存者偏差与归因偏差。

调整了预估用时后,我们开始挽起袖子干活。我们却发现,实际用时特别长。

这里我们引入一个超级简单的公式:

* 总工作量:比如一共要看400页报告

* 实际用时:度过的总时间,比如看完所有报告需要5天(120个小时)

* 工作时间占比:比如一天看8个小时报告,则工作时间占比为8/24 = 1/3

* 效率:单位时间产出,比如每小时看10页

转化一下我们不难发现:

根据这条公式我们不难得出结论:

如果你的实际用时特别长,要么就是因为总工作量太多,要么就是因为工作时间占比或效率太低。

要学会一样技能、抑或成为一个领域的专家,时间本来就是不能跨越的。

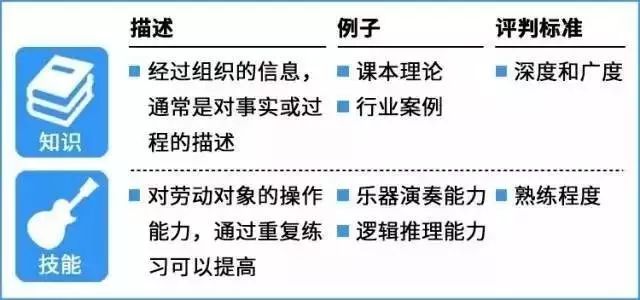

我在之前的一篇文章里头有提到过,一个人的学习主要集中在两个层面的追求——知识和技能。

这里解释一下两个概念的不同:

知识的获取一般通过实践或看书两种方式来获得,前者即一手研究(primary research),后者即二手研究(secondary research),

二手研究也可以通过专家访谈(书籍本来就是专家们对知识的梳理),知识的评价标准是深度和广度。行万里路或读万卷书,都需要时间。

技能则可以通过不断练习获得,技能的评价标准是熟练程度。练习也需要时间。

这与《一万小时天才理论》一书核心观点一致:

若想成为某个领域的专家,至少需要付出一万个小时的努力。

一万个小时是什么概念呢?1天8小时1周5天的话你需要花上快5年。

而且,即使是拥有快速学习能力的“聪明人”,一样需要沉淀。

22岁的莫扎特轻而易举地写出一部部经典作品。不过很少人知道他4岁便开始学琴,6岁生日前,他的音乐家老爹已经逼着他练了3500个小时。

毕加索的发迹自然和他过人的商业能力有关,但他对绘画能力的打磨才是他名声大噪的关键——西班牙巴塞罗那的毕加索博物馆,你可以在馆里见到无数小纸片或小手帕,上面是毕加索的绘画手稿,都是他“不挑时间地点”的绘画练习。

所以总工作量其实是恒定的,就是那么多,每个人都绕不过的。

大部分人都是8小时工作制(也就是一天有1/3的时间在工作),所以要缩短实际用时也不难,每天学习、工作久一点便是。

做投行咨询的人成长得很快,除了工作性质外,更是因为他们每周工作80到100个小时。套用一万小时理论,1周80个小时的话10000小时只需花上两年多。

如果不是这种虐人的工种也无所谓,你可以在工作之余保持阅读习惯,阅读你专注的领域相关书籍,或者与相关领域的专家约上几顿饭,实际上达到的效果是一样的。所以我们经常听到“下班后的生活决定了你的一生”之类的职场鸡汤,不无道理。

效率低主要由信息过载引起。信息爆炸的时代,我们习惯了每天无数未读信息的节奏。隔三岔五就要回下微信、刷下朋友圈,生怕错过什么热点,生怕被朋友落下。这种现象被称为FOMO(Fear of missing out,错失恐惧症)。

于是我们渐渐浮躁,很难长时间集中注意力做些重要而不紧急的事,比如读书和健身。

我个人为了改善这种FOMO现象做了两个努力:一是买了副降噪耳机,戴上后世界都清静了;二是我把微信的通知功能关闭了。

而好朋友寺主人则做得更为极端:她停用了微信。

寺主人是个自媒体人,知乎大V微信大号,所以她的工作内容很大比例是需要专注的研究和创作。

某天,她在停用了微信两个月后发了条微信:

在告别手机的这段时间里,她成功写完了1本书;看完了3本书;每天10点睡6点起;每天运动半小时;公号从时尚榜十几名一下窜到第二名。

所以她决定以后一个月只用一次微信,有急事唯一能联系到她的就只有电子邮箱。

当然不是每个人都有办法这么做,不过,你可以从停用微信通知开始。

效率低的另一个原因就是市场环境的快速变化。

这种变化可能导致的结果是,你的技能树可能会逐渐不适合市场现状。

所以我们需要持续学习,换句话说就是,“磨刀不误砍柴工”,才能保证效率。

前段时间我跟以前一起创业的技术负责人闲聊,说起“着急”这个话题,顺带吐槽了一下很多人不切实际的“一夜暴富”的幻想。

他说:“其实谁不想呢,尤其是创业圈子里,这种想法更被放大了,而且曾经也感觉并不是很难。不过我确实比较庆幸自己一直坚持写代码、学新的技术,即便创业的时候也在写代码,才能在团队解散后市场最差时找到工作。”

蛮赞同一句话:真正的“铁饭碗”,不是一份稳定的不会丢的工作,而是你掌握了无论什么时候都能找到工作的技能。

稍微总结一下,如果你觉得实际用时太长,10000小时的工作量是绕不过的,想加快的话也不是没有方法——

要么每天多干一些,好好利用下班后的时间,1天12小时1周6天的话10000小时只需要花上两年多;

要么手脚利落一些,靠自控力让自己专注、持续学习最适合市场的技能,干一个小时相当于别人干两个小时,时间自然缩短一半。

过往跟朋友分享投资理财知识时,常常会提到运动和投资的一个共通点——

不能着急。

运动时,比如游泳,隔壁赛道的泳者可能会暂时赶超你,这时若你乱了节奏,急着追上去,往往会打乱自己的呼吸,随后往往是呛一大口水,难受得可以。

投资理财亦然:牛市高点,眼红身边的人的高额收益,于是放弃了过往的稳健投资策略,高点入市,为国接盘。

无他,就是太着急了。

最后分享一张很喜欢的去年里约奥运会菲尔普斯夺冠的图: