事实上,金融强监管与始于2009年的平台债务

(以及之后的政府债务)

治理具有很强的可比性。以史为镜可以知兴替,

我们不妨以平台债务治理为参照系,推测本次金融强监管的路径。

1.1、平台债务治理的类比

金融强监管和平台债务

(以及之后地方政府性债务)

治理之间具有很多共性,其中最具有代表性的为以下三个:

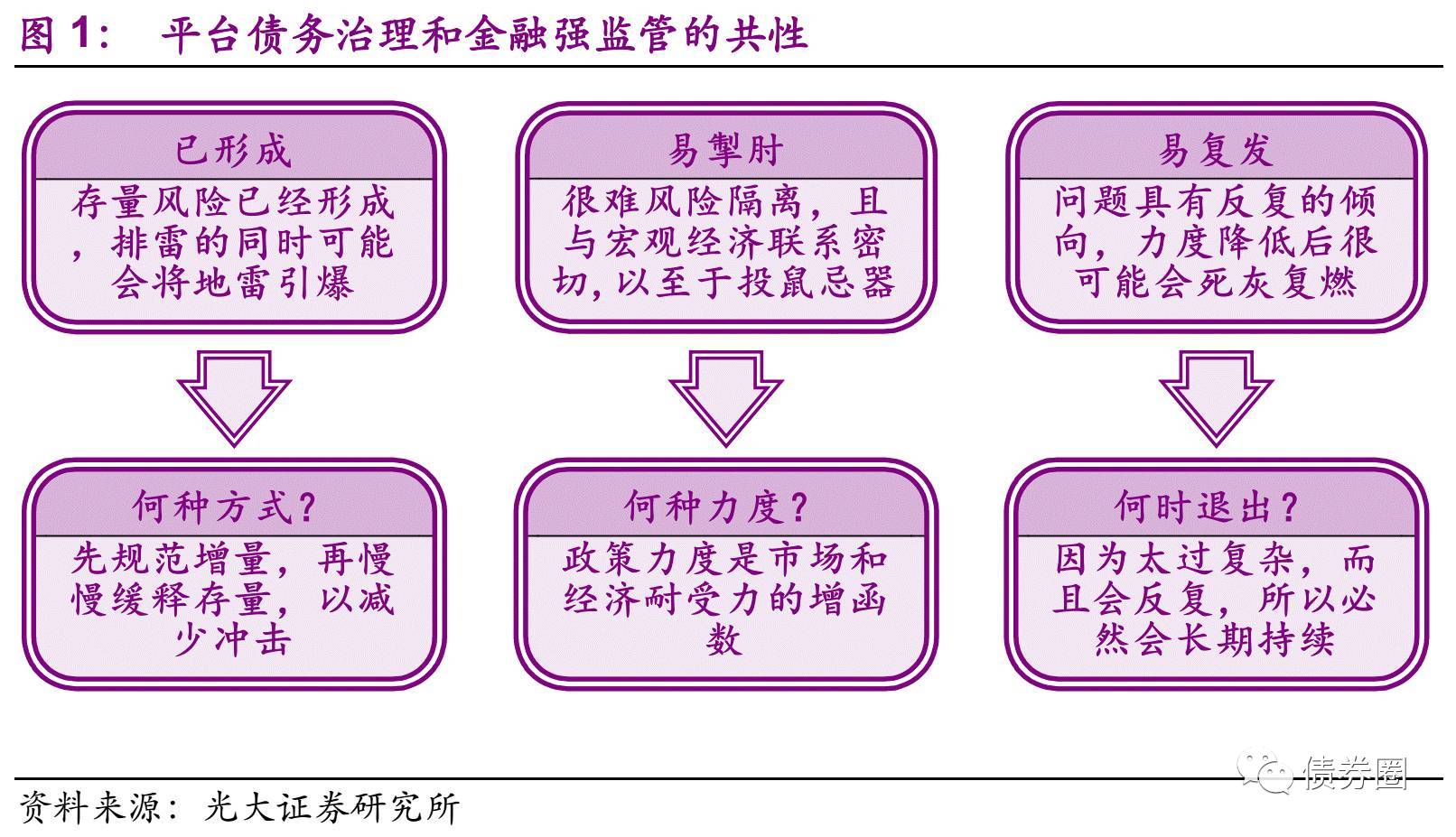

1.已形成:存量风险已经形成;

2.易掣肘:与宏观经济紧密相关;

3.易复发:问题具有反复的倾向。

针对以上这三个共性,在对平台债务的治理中采用了相应的策略,而这些策略中恰好隐藏着我们最想知道的三个问题的答案:

用什么方式治理?治理的力度会有多大?什么时候治理能结束?

这些问题的答案不仅适用于平台债务治理,同样适用于本次的金融强监管。

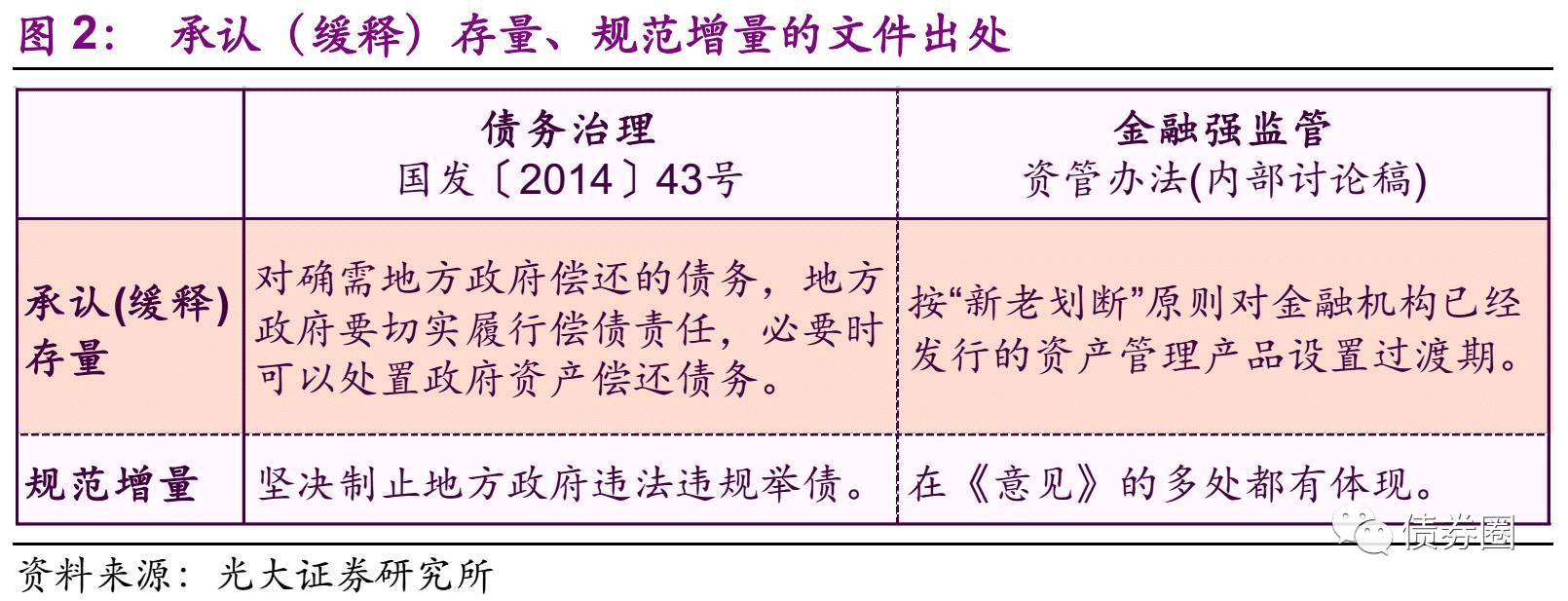

1.1.1、何种方式:承认存量,规范增量

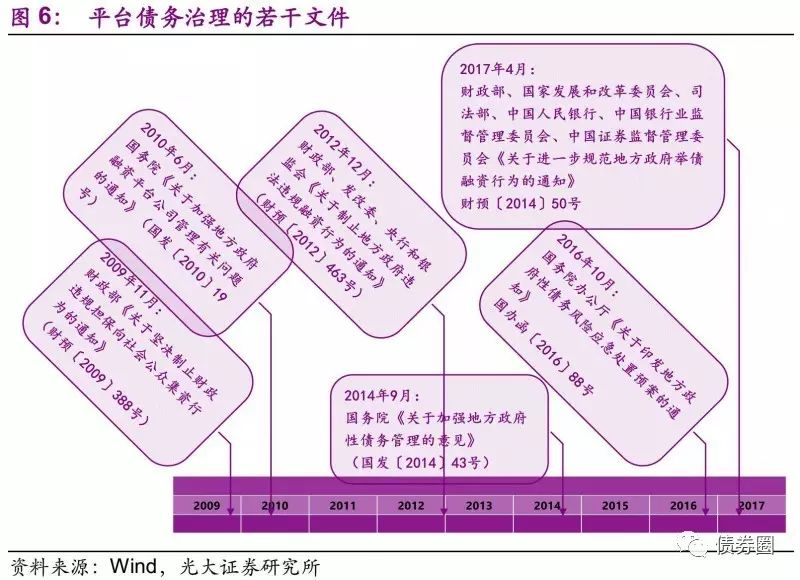

在平台债务治理中采用了“承认存量、规范增量”的做法。2014年9月21日,国务院印发《关于加强地方政府性债务管理的意见》

(国发〔2014〕43号)

,明确“对确需地方政府偿还的债务,地方政府要切实履行偿债责任,必要时可以处置政府资产偿还债务。对确需地方政府履行担保或救助责任的债务,地方政府要切实依法履行协议约定,作出妥善安排。”同时要求“修明渠、堵暗道,赋予地方政府依法适度举债融资权限,加快建立规范的地方政府举债融资机制。同时,坚决制止地方政府违法违规举债。”

事实上,43号文确认了地方政府对存量政府一类债务的兜底责任,同时也确认了其对于二类、三类债务所需要履行的法定责任。对于今后的债务举借行为也进行了约束,使其更为规范。

在金融强监管的过程中,一行三会显然也采用相同的思路。例如,在2月21日流传出的《关于规范金融机构资产管理业务的指导意见

(内部讨论稿)

》中要求“按‘新老划断’原则对金融机构已经发行的资产管理产品设置过渡期。”

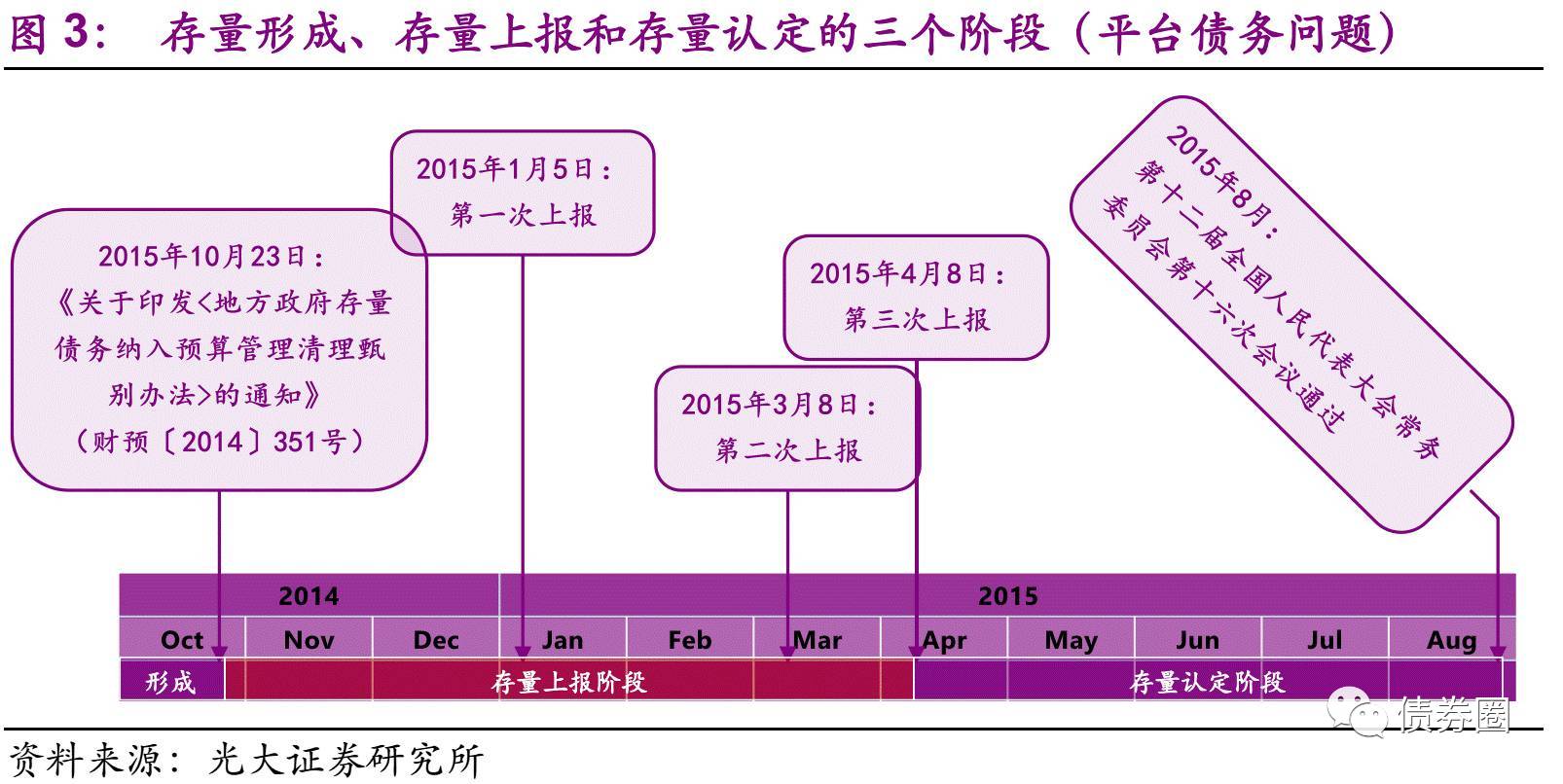

在43号文下发之前,存量债务即已形成,此后各级政府对其甄别并上报,并最终由人大进行认定:存量形成->存量上报->存量认定。存量上报的基础是财政部2014年10月23日印发的《关于印发的通知》

(财预〔2014〕351号)

。351号文要求“地方各级财政部门汇总本地区清理甄别结果,由同级审计部门出具审计意见并经同级政府批准后逐级上报,省级财政部门应于2015年1月5日前上报财政部。”

事实上,根据351号文上报的结果被连续打回2次,分别于3月8日和4月8日前上报。在经过这3轮之后,2014年政府债务余额终于得到了财政部和人大常委会的认定,最终的认定是在2015年8月的第十二届全国人民代表大会常务委员会第十六次会议上,距离351号文的发文日期约10个月。

与平台债务治理一样,本次金融强监管中的存量业务也已形成,目前正处于“存量上报”阶段,其上报是根据2017年3月28日银监会办公厅下发的《关于开展银行业“监管套利、空转套利、关联套利”专项治理的通知》

(银监办发〔2017〕46号)

。46号文要求“各银行业金融机构应在汇总分支机构自查情况基础上,于2017年6月12日前将自查报告

(文字及附表)

报送监管部门。”

我们预计,

银监将以自查报送的信息为基础,结合现场以及非现场检查的结果,对存量业务进行认定。根据政府债务治理的经验,这件事并不会短期内搞定。

并对不符合《关于规范金融机构资产管理业务的指导意见》规定的存量资管产品在过渡期内逐步规范,过渡期结束后,金融机构不得发行或续期违反上述《意见》的资管产品。

1.1.2、何种力度:耐受降低,力度降低

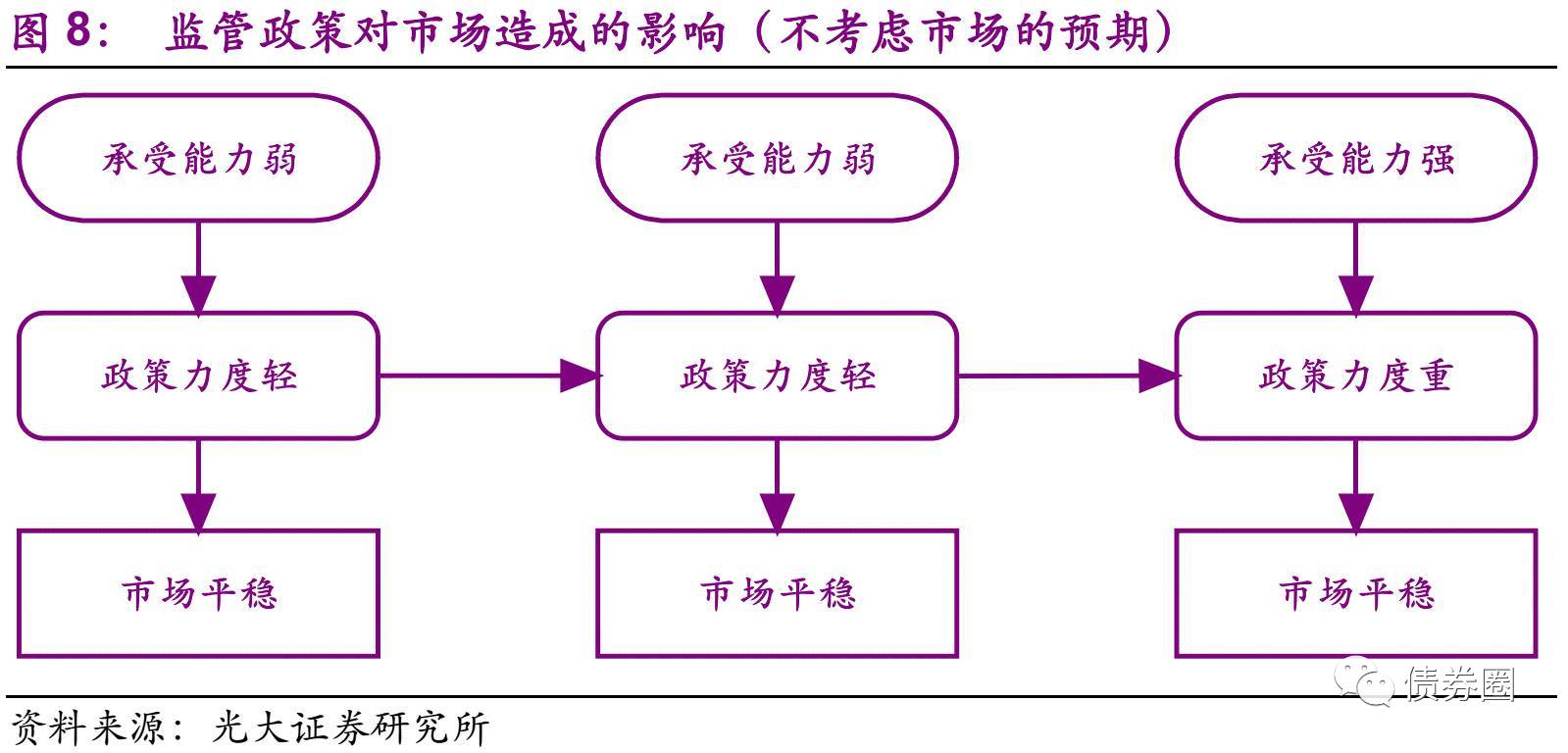

在平台债务治理的过程中,政策力度是市场耐受程度以及经济耐受程度的增函数

。也就是说,市场承受能力越差,政策的空间就越小;经济失速的风险越大,政策的力度就越弱。事实上,

这透露出政府的维稳托底思维,毕竟政府希望逐步缓释掉存量风险,而非将其引爆。

在2011年的城投债务危机中,财政部和国家发改委都以“答记者问”的形式维稳市场。财政部“答记者问”的披露日期是8月15日,主题是“有效防范财政金融风险 保持经济持续健康发展和社会稳定”,反复强调“我国地方政府性债务风险总体可控”。国家发改委“答记者问”的披露日期是8月29日,强调“投资者对城投债券风险表现出的恐慌,是没有必要的。”

受到2013年钱荒的影响,企业债券收益率显著上行。2014年1月3日,国家发改委也以“答记者问”的形式安抚市场,甚至表示“因平台公司项目建设资金出现缺口,无法完工实现预期收益的情况下,可考虑允许这些平台公司发行适度规模的新债,募集资金用于‘借新还旧’和未完工的项目建设”。

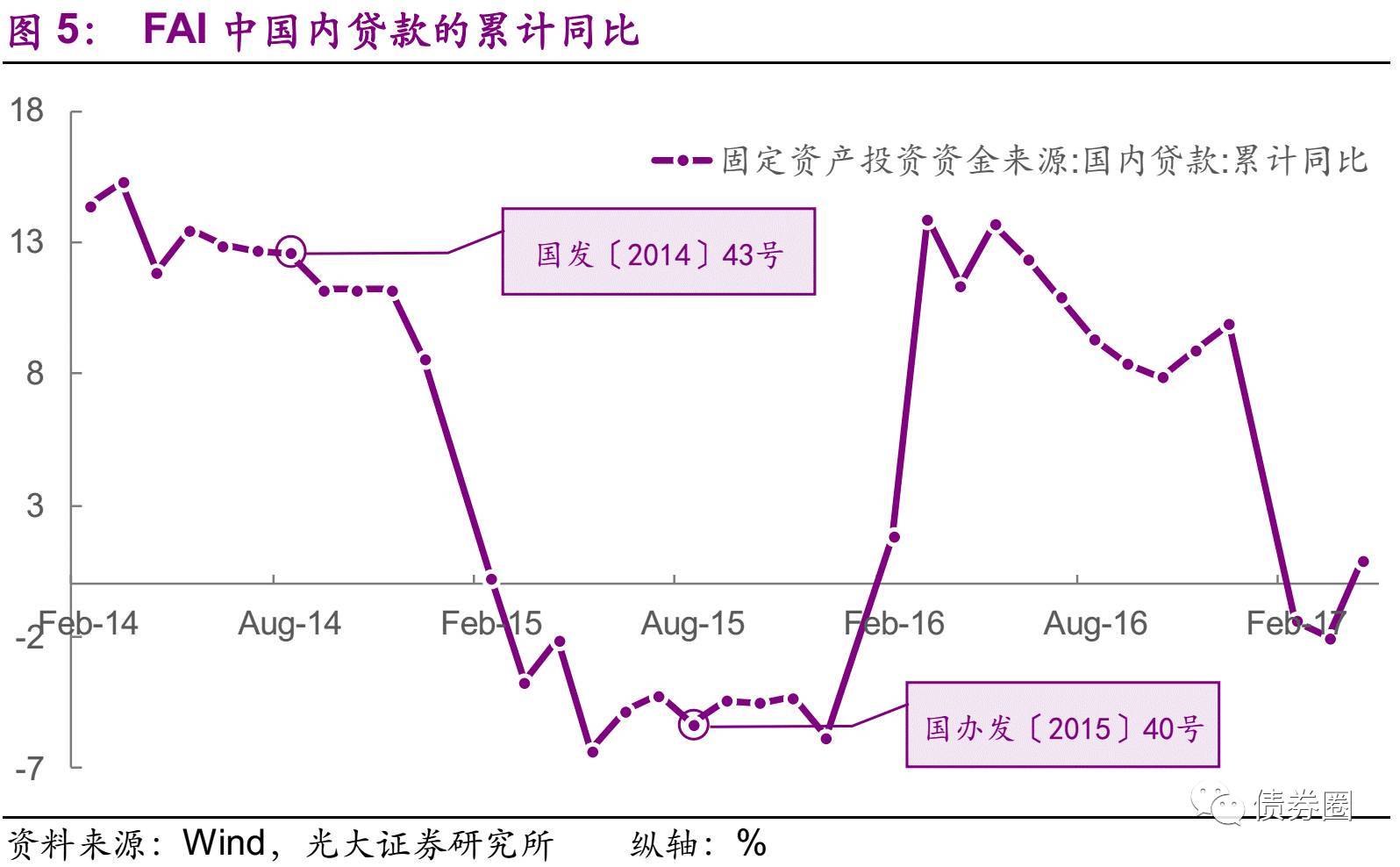

在上述的例子中,政策力度均与市场环境正相关,事实上政策力度也与经济状况正相关。2014年9月21日国务院印发《关于加强地方政府性债务管理的意见》

(国发〔2014〕43号)

后,部分主体融资受限,固定资产投资资金来源中国内贷款的累计同比值由发文前的11.2%下降至-5.3%。鉴于这种情况,国务院办公厅转发财政部人民银行银监会《关于妥善解决地方政府融资平台公司在建项目后续融资问题意见的通知》

(国办发〔2015〕40号)

,要求“支持融资平台公司在建项目的存量融资需求,确保在建项目有序推进......不得盲目抽贷、压贷、停贷”。

很显然,

金融强监管的过程中也贯彻着这种思想,政策力度是市场和经济承受能力的增函数

。

目前经济承受能力尚好,因此核心因素是市场的承受能力。具体内容我们将在下个小节

(“生不如死但是还死不了”)

中展现。

1.1.3、何时退出:长期持续,不会结束

我们很想直接回答“金融强监管何时结束”这个问题,但是我们还是决定从平台债务治理的例子切入:

平台债务大规模兴起是在2008Q4,首个指向于其的部门规章为2009年11月6日下发的财政部《关于坚决制止财政违规担保向社会公众集资行为的通知》

(财预〔2009〕388号)

。此后,两个重量级国发文件出台:国务院《关于加强地方政府融资平台公司管理有关问题的通知》

(国发〔2010〕19号)

以及前面所提到的国发〔2014〕43号文。至目前,关于政府(性)债务管理的政策仍在陆续出台,

从388号文开始算已经接近8年。

8年时间,抗战都打完了,为什么债务治理了8年还没搞定?实在是太复杂也太难,而且总有反复。财政部一直在核查,去年查今年查,年年能查出问题。

金融治理的复杂度和难度不亚于对平台债务的治理。

平台债务治理了近8年都没有结束,我们很难相信金融强监管在短短几个月内就能结束。

因此,现在谈论“何时就能退出”或是“何种条件就能退出”还为时尚早。值得一提的是,

市场和经济承受能力变差有可能暂缓强监管的进程,但不会使其终止。

现在,大家应该铭泰,为何我们一直强调

对金融行业的强监管是一个长期的过程,并不会在短期内结束。

而且,

加强监管的目的是重新塑造一个更为健康的金融生态,而不仅仅是让某个具体的指标下降。

事实上,市场经常热议“强监管什么时候会结束”、“看到债务率下降到多少就结束”这些问题,这些讨论本身就没什么意义。

1.2、生不如死但是还死不了

正如上文所言,

监管力度是市场承受能力和经济承受能力的增函数。

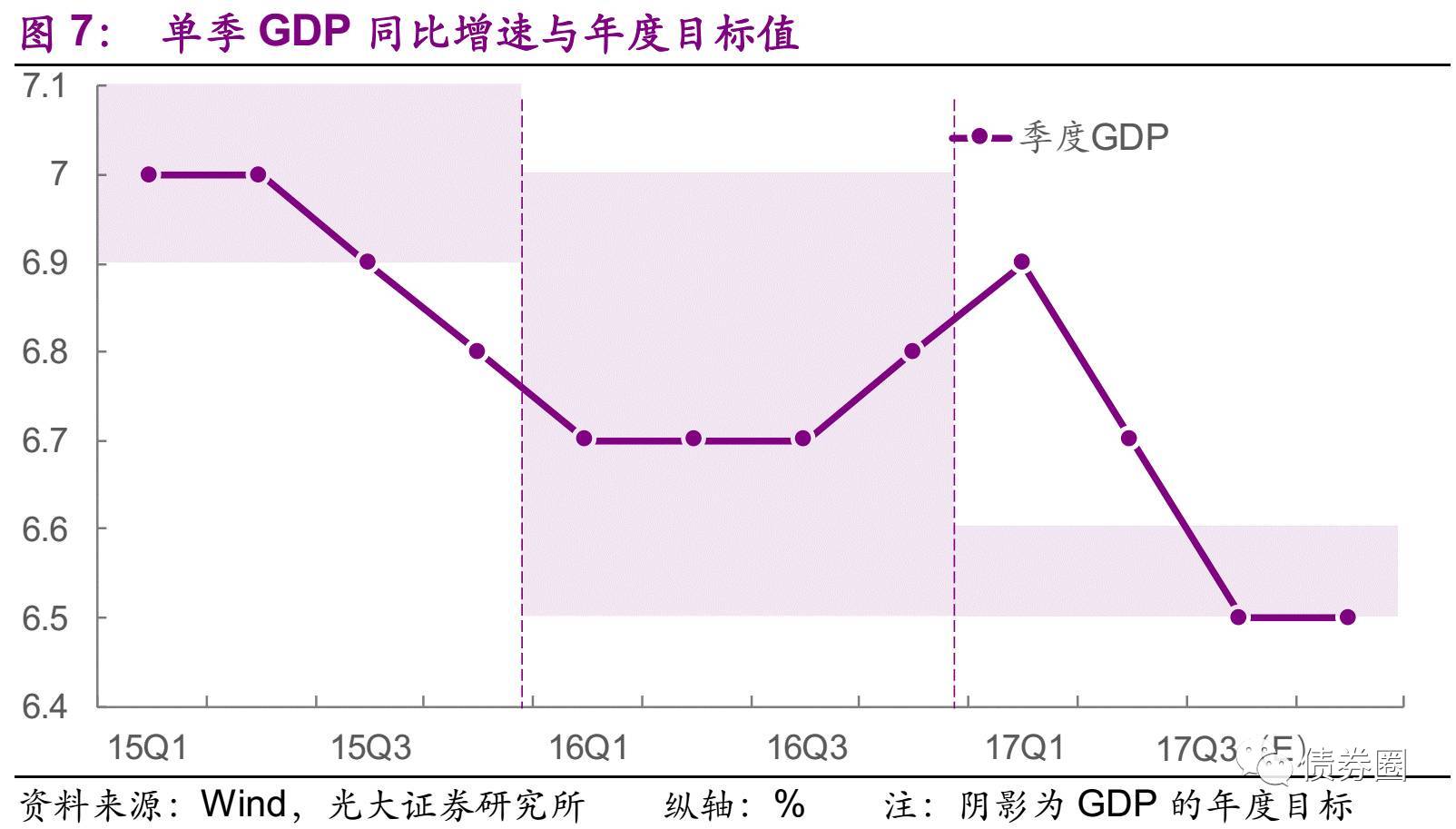

今年经济增长的目标为“国内生产总值增长6.5%左右,在实际工作中争取更好结果”。一季度的GDP增速为6.9%,我们预计二、三、四季度依次为6.7%、6.5%、6.5%,全年为6.65%左右。

因此我们认为,在今后的一段时间内,

制约监管的发力的并非经济的承受能力,而是市场本身。

强监管的目的是缓释掉存量风险,同时防止风险被意外引爆,所以监管层的态度一直是让市场

“

生不如死但是还死不了

”

。只有“生不如死”时市场才会有动力缓释风险,让市场“死不了”又可以防止风险被意外引爆。

(这里我们无意于贬低监管者且认为监管者做得非常成功。)

相对于时松时紧的政策而言,

持续地让市场

感到压力

可以更好地保持“生不如死但是还死不了”状态,这也是监管者的目标。

(请注意,我们这里用的是“感到压力”而不是“压力”。)

事实上,

监管政策的力度是市场承受能力的增函数

:市场承受能力越大政策力度就可以越大,迫使市场更有效地去杠杆;市场快要承受不住时,人行和监管就会进行主动进行对冲。

既然监管政策的力度取决于市场的承受能力,那么我们理应看到一个相对平稳的市场,但事实并非如此。

在过去的几个月中,

真正引起市场波动的是我们模型中的另一个变量:预期。