昨天开完重要会议,基本确认了重新开始全面宽松,但是再次强调不会大水漫灌。不过,我记得2015年就表态就是不会大水漫灌,但事后来看,那一年5次降息、4次降准,直接让房价翻了一番,这一次的放水会不会和15年一样呢?

《唐伯虎点秋香》剧照

上周外媒就开始放风高层对货币政策已经转向,要重新搞宽松,暂缓去杠杆。

这周看来是坐实了,先是地方重启地铁轻轨建设,资管新规力度放缓,然后是央行祭出创纪录5000亿麻辣粉,最后国常会一锤定音,继续宽松。

原因也说过了:

第一:上半年数据真的很难看,除了税收和房地产,其他各项数据下滑严重,去杠杆去太用力,各种债务违约,各种数据低迷,各种难为统计局,这么去下去泡沫会破的;

第二:外部贸易摩擦的影响,外部冲击显而易见,特朗普据说又拟好了五千亿的关税清单,出口是指望不上了,消费已经呵呵了,除了继续放水,也没有好办法。

所以说,有战略定力的话就坚持去杠杆,不要轻易转向;没有的话就放水,也别扭捏作态,放了就放了。

然后就放了,但是这一次和15年那次放水有可比性吗?

感觉还是不一样的,怎么说?

第一,

放水是放了,但是没有搞刺激

。上半年3次降准确实在放水,

但没有降息

,主要还是调结构防风险,而不是主观吹大泡沫转移债务;

第二,没有房地产什么事儿了,MLF放水,市场简单直白的理解就是金融+基建+城投,加上资管新规、棚改和房地产税的政策变化,

基本可以确定这次不会刺激房地产拉动经济,主要还是靠基建,楼市不会有本质变化。

不过感觉这些还是老套路,对于经济没有实质性帮助,就是拖呗,继续放水击鼓传花,保证泡沫不会破裂。

为什么这么说,以现在的中国经济现状,无论放多少水,无论怎么精准,

大概率资金还是会在金融和地产里空转,到不了实体和中小企业那里,最好的办法还是减税,这次也提到了要采取更积极的财政政策来减税。

放水到不了实体那里,但是减税确是可以真真切切的给实体减负,给企业和个人减税,

刺激实体经济发展,刺激内需市场,才是治本之策,

否则经济只是继续苟延残喘

。

对个人有什么影响呢?

国内关起门来大放水,门外汇率急贬,有意为之?迫不得已?现金缩水,楼市难投,股市又怕刺激之后被套路……

这么下去,是不是该考虑一下防通胀这个事儿了。

延伸阅读

放水进行时,楼市会不会重演暴涨行情?

放水重启,相当于为楼市续命,稳定正在摇摆的市场情绪。

不过,要想重演2009年和2015年的暴涨效应,除非马力全开。

放水已经重启。

7月

23

日,国务院常务会议定调:

要求保持宏观政策稳定,

积极财政政策要更加积极。坚持不搞大水漫灌式强刺激

,根据形势变化相机预调微调,定向调控;稳健货币政策松紧适度,保持适度融资规模,保持流动性合理充裕。

虽说“不搞大水漫灌”,但意思再明显不过,那就是货币财政要同时宽松。

就在同一天,央行开展5020亿元一年期的中期借贷便利大额(

MLF

)操作,鉴于当日有

1700

亿元

7

天逆回购到期,当日公开市场实现净投放

3320

亿元。

再加上7月

20

日,一行两会发布资管新规细则和理财新规,透露出全面放松的信号。

这一系列动作,都毫无疑问表明,政策开始转向,放水成为现在进行时。

1

放水效应:股涨汇跌

股市、汇市已经对放水做出反应。

在股市方面,

从上周五开始,A股开始反弹,连续三日大涨。其中,

基建股领涨,原因是财政政策要更积极,铁公基再次成为救市选项。

在汇市方面,人民币汇率继续下行,离岸人民币一度跌破6.84的关口。

如果从

4

月份算起,人民币已从

6.25

跌到

6.84

,一年涨幅基本全部跌尽。

这背后的原因也很简单,内部的水太多了,而外部又都在收水,如果没有外汇储备托底,人民币汇率只会越跌越低。

2

楼市悬念:宽货币VS紧楼市

唯一的悬念是,放水节奏下,楼市会怎样,还会重演暴涨行情吗?

从这一波放水的形式来看,宽货币、宽财政是主基调,尚未提及房地产。

所谓宽货币,解决的是市场流动性紧张问题,意图是降低中小企业融资成本;而宽财政,则是试图刺激基建投资,从而拉动经济。

显然,宽楼市,并不在既定的政策议程之内。

同时,货币越放越松,但楼市却越收越紧,紧楼市有持续加码的趋势。

其一,7月至今,全国楼市调控超

30

次,年初至今超

220

次,调控强度前所未有。今年以来,大热必调控成为行政规律,所有还在大涨的城市,都迎来了一波接着一波的调控。

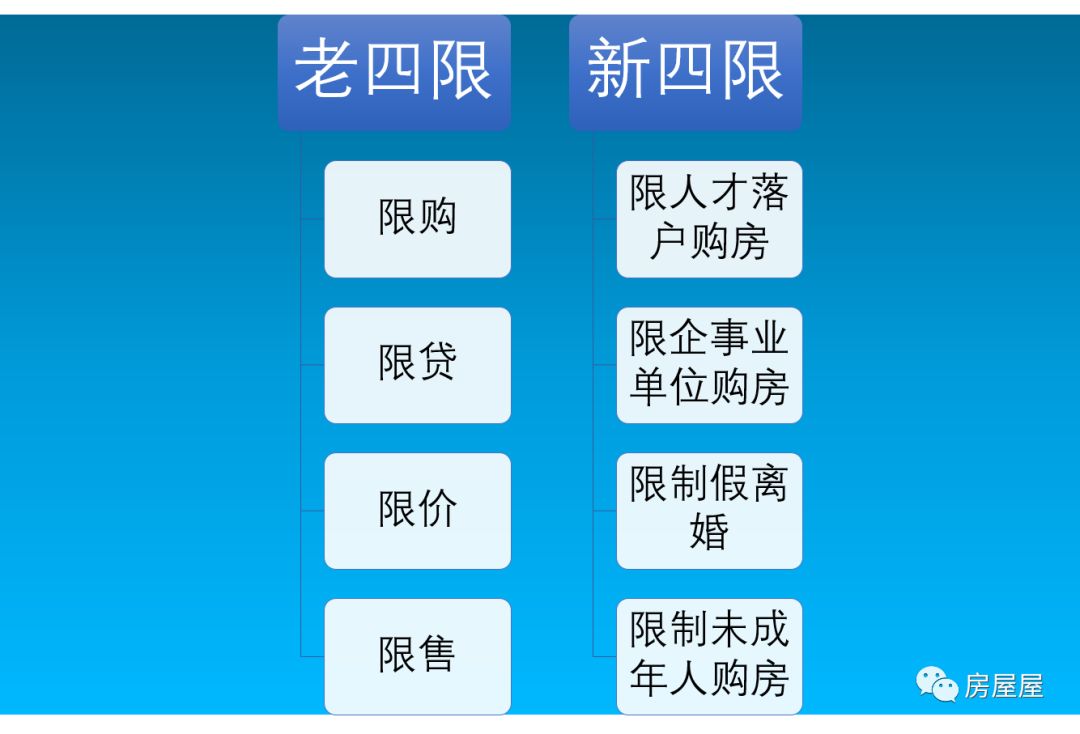

在传统手段上,各地在传统四限之外,叠加了新四限。

除了地方调控之外,中央也开始加大调控力度。6月底,住建部会同公安部等

7

部委开展楼市乱象专项治理行动,北上广深等

30

城在列。专项行动剑指投机炒房团伙、房地产“黑中介”、违法违规房地产开发企业、虚假房地产广告等四大领域。

其二,调控开始釜底抽薪。

这方面,最具代表性的当属

全面收紧棚改货币化

,三四线城市最后的红利即将耗尽。

(更多可参阅《

棚改货币化全面收紧,三四线城市真的危险了!

》)

同时,在7月份的新闻发布会上,统计部门发言人表示要

“推进房地产税”

,种种信号说明,房地产税的到来已经是大概率事件。

(更多可参阅《

三重信号来袭,房地产税还有多远?

》)

其三,在楼市领域,金融严控仍未放松。

6月底,国家发改委、财政部联合印发通知,要求控制企业外债规模,防范外债风险。毕竟人民币汇率跌跌不休,外债成本陡然增加,房企普遍面临还债压力。

同时,房企的融资渠道主要有银行贷款、信托贷款、境内发债、境外发债等方式。今年以来,银行贷款收紧,信托等表外贷款受资管新规影响,大幅收缩。与此同时,随着企业违约案例增多,房企境内发债屡屡遭遇中止。

其四,在个人层面,首付贷、现金贷、房抵贷仍在严控之列。

与此同时,虽然降准和MLF宽松已有多时,但房贷利率仍在继续上行。

融

360

发布的

6

月全国房贷监测数据显示,

6

月全国首套房贷款平均利率为

5.64%

,相当于基准利率

1.151

倍,环比

5

月上升

0.71%

,为

2017

年

1

月以来连续

18

个月上涨

,同比去年

6

月首套房贷利率

4.89%

,上升

15.34%

。

同时,这一次宽货币和宽财政,并未对房地产融资做出松绑,房企的现金流困境仍会进一步加剧。

3

暴涨行情会否重演?

正如我们在《新一波放水开启,大水漫灌有没有未来?》一文中所说的,放水就是加杠杆,通过债务扩张支撑经济稳定。

楼市会否重演暴涨行情,要看两方面的因素:

一是货币之水会否流向房地产市场?

二是居民部门还有没有加杆杆的空间?

先说第一个问题,从政策本身来看,无论是宽货币还是宽财政,都无意刺激房地产。但历史一而再再而三证明,每一次放水,货币之水都会追逐房地产而去,反倒是本来应该倾斜的中小企业,却屡屡面临融资难的问题。

这一次,恐怕也难例外,货币之水一定会想方设法流向楼市。

不过,与过去不同的是,这一次调控政策全面收紧、监管全面从严、对于楼市的金融管控仍未放松,只要监管节奏能够持续,小规模放水,对于楼市的影响更多还只是心理层面。

再说第二个问题,居民部门还有没有加杠杆的空间?

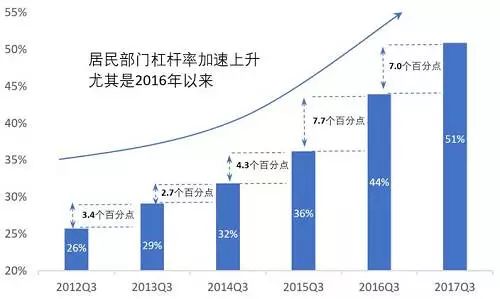

从居民部门杠杆率(居民债务/GDP)来看,

2018

年,我国居民杠杆率已经达到

55.1%

,虽然与发达国家相比并不高。但要知道

2008

年时,居民杠杆率还只有

17.9%

。短短

10

年时间,翻了

3

倍多。

由于居民收入占GDP的比重并不高,所以居民杠杆率有低估债务之嫌。这方面,可以居民债务收入比作为替代。

以居民债务

/

居民可支配收入测算,截至

2017

年年末,中国居民杠杆率高达

110.9%

,已经超越美国(

108.1%

)。

就此而言,居民加杠杆的空间同样不足。

经过这一轮暴涨,居民的家庭储备基本消耗殆尽,连消费增速都开始大幅下滑,要想让居民继续加杠杆,除非降低首付比例、放松现金贷首付贷,否则,一切都很难持续。

4

放水的未来

所以,放水重启,相当于为楼市续命,稳定正在摇摆的市场情绪。

不过,

要想重演2009年和

2015

年的暴涨效应,除非马力全开:

撤掉限购限贷的限制,在降准之外开启降息的大杀器,同时撤出对于房企的融资限制,但这可能性大吗?

要知道,经济体早已有了流动性危机的端倪。

央行放出来的水在银行系统空转,就是流不到实体经济。而地方涨幅隐性债务问题更成为经济的定时炸弹,宽财政的空间也十分有限。

再加上贸易争端、美国减税加息缩表带来的压力,就是放水,又如何?

长按下方图片

识别二维码 关注【时史洞见】公众平台

热文推荐

(

点击即阅

)