正文

我把最近发生的三个事儿放到一起说:

1

想必大家也能感觉到,从今年开始,互联网保险更新迭代的速度越来越快,几乎每个月都有性价比更高的产品上线,眼花缭乱的。

2

前几天支付宝和信美人寿联合开发的网红型产品「相互保」改名换姓,由保险变成了互助计划,原因是被监管部门认定为涉嫌违规。很明显,这是动了别人的奶酪。

3

保监会官方公众号10月16日发的一篇文章说:

投保地区是保监会对保险公司的经营限制,并非对消费者的限制,如果消费者认为产品适合自己,且保险公司可线上理赔,也可以异地购买。

相当于承认了保险公司在没有设立销售机构的地区也可以销售保险。给了众多规模较小的保险公司机会。而小保险公司没有品牌知名度,要想抢市场,只能在性价比上做功课。

综上,小组预测:

互联网保险和传统保险、线下保险代理人的博弈会更加激烈。

我们坚信,未来几年这个趋势必然发生并且会越来越激烈。

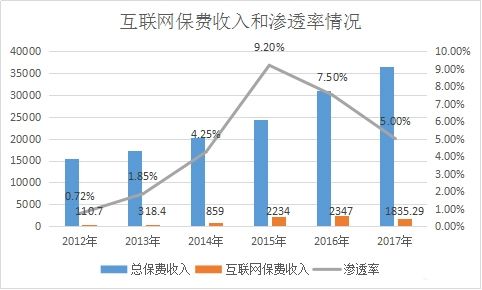

看个数据你就明白了:

直到去年,互联网保险的渗透率只有区区

5%

!

可以说,保险行业是一个刚刚被互联网改造赋能的传统行业,巨变刚刚开始。

当然这一切肯定利好我们普通消费者的。未来互联网保险将从哪些方面变得更具有性价比呢?

根据这两年的演变趋势,我们总结了一些规律:

重疾险

—重疾保障范围已经没有优化余地了,100种和105种的差别不大。

优化方向是:轻症和中症的保障力度,多次赔付不分组,压低费率。

医疗险

—现在的流行说法是「百万医疗」,但200万和400万也没区别,因为报销上限就是治疗费用。

优化方向是:续保条件,诸如就医绿通、质子重离子、先行垫付等附加服务。

定期寿险

—定期寿险因为条款简单,可变的范围不大。

优化方向是:根据个人健康状况定价,越健康越便宜,压低费率,做高保额。

此外,增加「智能核保」功能,降低投保门槛也是所有保险的努力方向。

掌握了这些规律,再有产品迭代,想必知道关注点在哪,少一些纠结。

高性价比产品层出不穷,我们也在跟着改变。

过两天又有两款超高性价比的定期寿险上市,把「淘保小组」产品库里现有的三款寿险都比下去了。我们也第一时间做了下架处理,给新产品腾地方。

淘保小组的原则很明确,就是

确保让大家买到当下性价比最高,最适合自己的保险产品

,不断用更好的产品替换掉原来的。

因此,小组产品库SKU非常少,目前四大险种只有12款产品,覆盖了老人、成人、儿童。

这么做就是不想让大家纠结,挑适合自己的就行,完全不用担心性价比,每一款都是市面上最高的。

用一句话介绍下每款产品:

(保费测算标准按照50万保额,保终身,20年交)

(点击产品名即可跳转到小程序上直接购买)

重疾险

保费预算充足最推荐它。

多次赔付不分组重疾最好的一款。

30岁男,12785元/年。

有夫妻互保功能,家庭集体投保首选。

重疾保额能长大,最高增加30%。

30岁男,7775元/年。

没钱首选,老人首选,高危职业首选。

30岁男,6465元/年。

得过小病的人首选。

所有重疾险里,它的轻症保障最强。

30岁男,10270元/年。

少儿重疾里最推荐的一款。

重疾保额复利增长,最高可加50万。

6岁男,610元/年。

医疗险

亚健康公司人首选,续保条件最佳!

30岁男,477元/年。

意外险