据中国家庭金融调查中心的数据显示,中国家庭金融储蓄占GDP的比例在2014年达到了31.8%。但据微观数据显示,储蓄分布严重不均。真正在当年有储蓄的家庭只有60%,40%的家庭当年是入不敷出的。

中国经济目前在转型过程中遇到的很多问题,核心都是消费不足和储蓄率过高的问题。这些年国家用了很多办法来促进消费,但是效果并不好。而实际上,解决了消费不足的问题,中国的经济转型是可以完成的。

据中国家庭金融调查中心的数据显示,中国家庭金融储蓄占GDP的比例在2014年达到了31.8%。但据微观数据显示,储蓄分布严重不均。真正在当年有储蓄的家庭只有60%,40%的家庭当年是入不敷出的。

家庭储蓄率持续处于高位

储蓄分布严重不均

那么是谁在存钱?数据显示,中国收入最高的5%的家庭储蓄率是70%,在总储蓄中占比50.6%。而在美国,收入最高的5%的家庭储蓄率是37.2%。换句话说,中国的高储蓄都是有钱人在存款,穷人有很高的消费意愿,但是入不敷出。

大家都知道,穷人的消费倾向是比较高的,他们拿了钱以后大部分是要花出去,因为他们收入太低。消费刺激政策对富人是没什么用的。因此,消费不足的根本原因在收入分布,而不是消费意愿不足。中国已有的促进消费的政策收效甚微。

收入分配问题不仅是一个社会公平的问题,更是经济转型和经济增长的问题。而关注这一问题可能是中国经济唯一的出路。中国经济再靠出口来拉动增长是不可能的。中国这么庞大的一个经济体,哪个国家也承受不了这么高的出口量。

中国经济靠投资来拉动增长也行不通。贫困山区的基础设施现在已经相当不错了,而且投资的收益也在下降,在10年以前30万投资可以产生一个就业,现在100万投资才能产生一个就业。

所以近些年中国经济下行的根本原因在收入分配。中国收入分配差距明显,但收入差距大并不影响社会稳定,真正影响社会稳定是机会不均。中国机会不均的问题在全球的排名都是比较靠前的。

那么收入分配的问题如何解决呢?我们的数据显示,提高最低工资对调节收入差距的作用不大。提高最低工资前,基尼系数总体为0.61,提高最低工资后,基尼系数总体为0.58.这个变化很小,解决不了收入分配的问题。

提高最低工资对调节收入差距的作用不大

此外,现行所得税政策对收入分配调节作用不大。2016年,个人所得税只占财政总收入的6.3%,仅2800万人缴纳个人所得税。真正的高收入阶层是有很多方法避税的。

现行所得税政策对收入分配调节作用不大

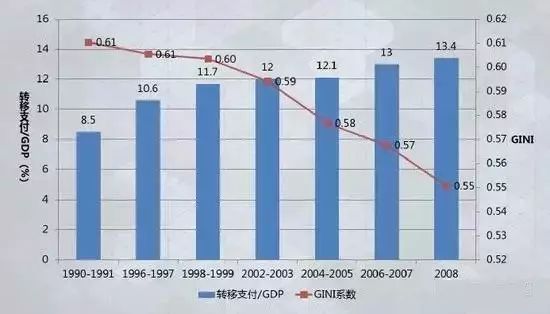

从国际经验来看,各国基尼系数降低都得益于大规模的转移支付。巴西转移支付占GDP的比例从8.5%上升到13.4%,成功降低了基尼系数。而中国政府目前的转移支付规模太小。

巴西基尼系数的降低得益于大规模转移支付

中国政府转移支付规模太小

据美国国会预算办公室的数据显示,美国最贫困的20%家庭转移支付前收入是7500美元,转移之后以后是3万。因此,中国现在3500元或者4000元人民币年均扶贫脱贫比例实在是太低了。数据显示,中国社会性支出占GDP的比例是9.3%,冰岛、以色列、爱尔兰都是超过我们一倍,OECD国家超过我们一倍以上。中国政府对贫困老百姓的转移支付整体上来说是远远不够的。中国的经济增长速度相对于一些国家来说已经很高了,如果扩大转移支付的比例,把钱转移到相对贫困的老百姓身上以后,他们把钱花出去,那中国经济遇到的困难就会迎刃而解。

中国政府转移支付规模太小

我这个观点在国际上被认为是对中国经济最乐观的预测。可是如果不靠这个,中国经济靠什么?靠基建靠投资不可能,创新创业更具有很大的偶然性,我们什么时候才能出现另外一个腾讯和阿里?谁也不知道。所以从政府的角度来说,实行大规模的转移支付能帮助贫困老百姓,让每一个中国老百姓活的有尊严,有中国梦,同时还能帮助中国经济完成转型,这是一个历史性的机会。

从家庭层面来讲,中国家庭的资产配置有三个不合理的地方,或者说有三个地方跟主流国家比,差异性较大。

第一,房地产占比过大。中国房地产比例在家庭资产中比是68%。北京、上海则高达85%。老百姓富的或者穷的只剩下房子了,这个是显然不合理的,对中国经济而言也是一个大的风险点。

第二,家庭资产配置中的金融资产占比过小。目前金融资产在整个资产比例中只占12%,美国是36%。中国金融资产本身在配置上的量是非常小的。除此之外,根据CHFS的数据显示,中国家庭资产配置的风险呈现出两极化的态势。要么是大量的家庭几乎没有风险,零风险;要么是家庭高风险,80%、90%的金融资产都在股票上。中等收益、中等回报的,混合类资产的配置很少。这是不合理的,跟主流国家的资产配置也是不一样的。这是一个非常需要我们行业、乃至国家重视的一个配置情况。简单来说,如果金融资产配置不合理,就一定会影响到实体经济,影响到消费,影响到老百姓长期的进步。

第三,总体借贷比例低。在中国,资产当中有5%是负债,美国是15%,差了很多倍。负债比例低其实不是一件好事,所以才有企业政府要降杠杆,家庭要加杠杆的说法。

从社区金融本质来说,这样一个不发达的金融行业是因为不够市场化,还是不够公益化,还是我们监管出了问题?

根据这些年的研究,结论非常明显,就是不够公益化。为什么不够公益化呢?这里面的核心问题是在于金融知识,根据全国范围的调查发现,中国老百姓的金融知识水平和发达国家比起来仅仅是初中生的水平,而发达国家则是大学生水平,差距非常大。金融知识的缺乏也是百姓不直接买股票、买固收类的原因之一。

联合高校,结合社区活动站开展公益金融小讲座。把这件事情作为社区金融的切入,通过公益做好知识的普及,使百姓对金融有一个正确的认识。这对社区金融的长期发展,对行业发展都是一个巨大的帮助和支持。中国缺乏的不是市场,是公益,扎扎实实的公益,扎扎实实的把整个民族金融知识从初中生提高到高中生,再提高到大学生。

来源:新浪财经

作者观点并不代表本微信公众号的立场!

声明:我们精选好文发布,并尽量注明作者或出处,如未能找到原作者或出处,欢迎原作者联系我们。如有异议请留言,我们会尽快处理。