在经济下行、去杠杆的背景下,具有天然逆周期性的不良资产,正迎来新一轮的投资热潮。

越来越多的市场主体参与到不良资产处置,敏锐嗅觉的私募投资基金也来分享这一盛宴。鉴于私募基金对时间及收益的高标要求,实现闭环运营势在必行。

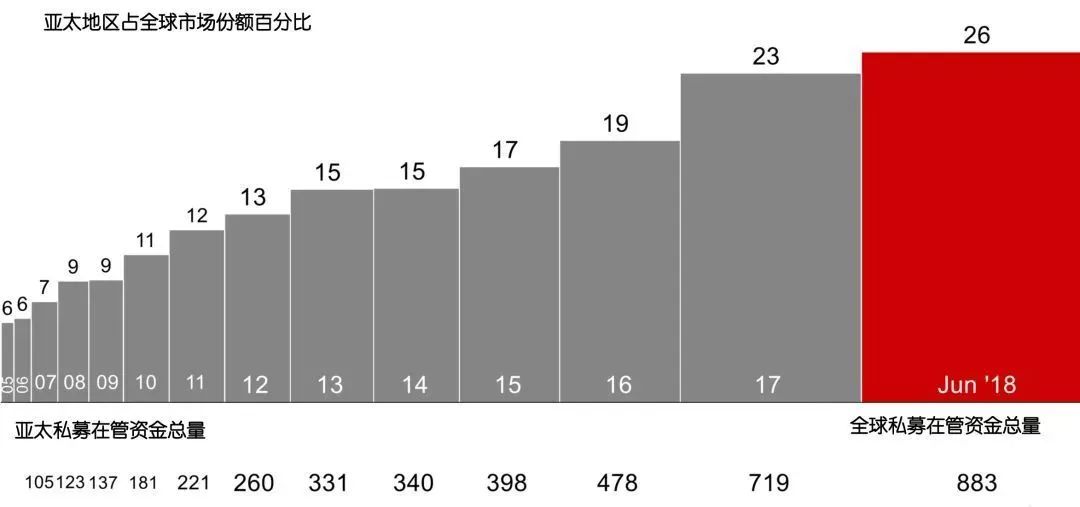

2018年,亚太地区私募股权的资产管理规模占据全球市场份额的四分之一。

国外著名的橡树资本,曾通过逆向投资的策略,在2001年和2008年两次大危机中,逆势大举募集资金收购不良资产,为投资者带来高额回报。

不良资产并非不良,

商业价值水涨船高

狭义的不良资产主要指银行的不良贷款。广义的不良资产还包括企业应收账款、PE/VC失败投资、P2P/小贷公司不良资产等。

由于目前经济进入下行周期,不少企业和个人陷入流动性危机导致困境资产形成,随后触发不良便形成了不良资产。

不良资产市场一般分为一级市场和二级市场,银行端不良资产包是一级市场,即四大资产管理公司及地方政府资产管理公司(下称“4+1”AMC)从银行直接购买不良资产包;而二级市场是处置端,即包括“4+1”AMC、民营资产管理公司、私募基金、证券公司、信托公司等机构在拿到资产包以后,参与不良资产处置。

不良资产并非没有价值的资产,相反,这类资产往往具有很高的商业价值。

市场的扩大使得不良资产市场的玩家及玩法都在逐步增加与创新,从传统的国有四大AMC、各地省市的AMC到逐步增多的民营机构,各类玩家从传统的诉讼、执行等清收手段,

更多的引入了债转股、债务重组、资产证券化等商业化处置手段

。

不良资产投资成本相对较低、投资周期更久,它最能体现高风险、高收益的特点。有做得好的机构花很少的钱接盘,

盘活资产后能够有几倍、几十倍的收益

。

市场中好的投资机会是一些资产持有人因为自身流动性问题而出售资产。这些资产如能以合适的估值成交,既能满足卖方对流动性等更优先目标的诉求,也能给买方较大的利润空间和安全边际。

不良资产玩法多变,

考验团队专业能力

无论哪种投资,变现退出是永远绕不开的根本问题,对于不良资产行业私募投资基金管理人来说,传统的诉讼处置手段周期较长、成本较高,在现行司法制度下具有较大的风险。

资金成本的巨大压力、金融工具的多样性,推动着基金管理人思考如何快速变现、退出。

以金融不良债权为例,债务人在过去直接融资中,向银行获取贷款时一般都会设定抵押物,抵押物可能包括住宅、商铺、写字楼、土地等不动产。

原来的不良资产投资主要是做低买高卖,参与者可能花10万就把100万的债权买过来,如果再以20万卖出去就赚了一倍。但现在这种机会已经很少,参与者需要有

切合市场的策略、高技术水平的团队以及强有力的资源盘整能力

,才能做好这件事。

基金管理人在处置此类金融不良债权时,最核心的就是快速将抵押物价值变现,变现手段除了传统推动司法拍卖以外,可更多尝试转卖、盘活重整、债权股、资产证券化等方式,一方面可以更快地实现现金流回收,另一方面可更为灵活地将诉讼带来的风险降到最低。

商业化处置手段对于管理人提出了更大的挑战,即如何实现从前期项目挑选到资金退出的闭环运营。

PE“觊觎”不良资产,

股权基金实现退出

(图片来源:网络)

对于合格的投资标的,和成熟的专业投资机构进行合作,成立专门的私募股权投资基金通过债转股的方式进行资产处置,主要

通过资产置换、并购、重组和上市等方式退出,实现债转股资产增值,包括股权处置收益和股利收入。

不良资产处置产业链较长,通过私募基金方式对不良资产进行处置,需要整合银行、资产管理公司、服务商、专业评估机构、政府部门、国有企业、上市公司等多方面资源。

处置团队需要的不仅仅是经验,还有法律关系的梳理、司法制度的推动、转让和定价能力、债务人的谈判能力、寻找潜在客户的资源推广能力等。