观察君:

花呗、白条、借呗的真实利率是多少吗?怎么使用最划算呢?

来源:融360财秘

作者:王小米

花钱一时爽,还款火葬场。

尤其是有了花呗、白条、借呗……剁手真的越来越容易。

不过这几个常用的工具,你知道它们的真实利率是多少吗?怎么使用最划算呢?

用的人很多,但真正明白的估计没几个。

米米先说说花呗、白条、借呗的真实利率。

在具体说明之前,大家得先知道两个名词:一是费率,一是利率。

通常情况下,

费率表面上看起来会比较低,但换算成利率后,则常高出一大截。

米米给大家一个换算公式,以后大家遇到“费率”这种说法时,可以直接套用。

年利率=(月费率×n×24)/(n+1),其中n代表借款(或分期)几个月。

然后再来看蚂蚁花呗、京东白条和蚂蚁借呗的真实利率。

先从花呗开始。等确认收货之后,需要在下个月的10日之前还款,这段时间是没有任何利息的。

不过要是消费比较多,我们希望能分期,那就需要一定的费用了。

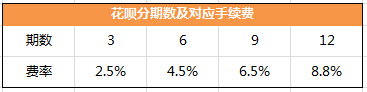

(注:表格中的费率是总费率,月费率需要除以期数算出)

花呗用的是“费率”这种说法,米米用上面的公式把它转换成年利率。

分期三个月的年利率:2.5%÷3×3×24÷(3+1)=15%

分期六个月的年利率:4.5%÷6×6×24÷(6+1)=15.4%

……

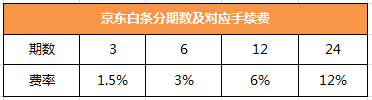

再看看京东白条。它的免息期是固定的,30天,按时还款就没有利息。

要是分期的话,无论分几期,它的月费率都相同,都是0.5%。

(注:表格中的费率是总费率,月费率需要除以期数算出)

米米也来算下它的真实年利率:

分期三个月的年利率:1.5%÷3×3×24÷(3+1)=9%

分期六个月的年利率:3%÷6×6×24÷(6+1)=10.3%

……

蚂蚁借呗和上面两个工具不同,它属于借贷类。

我们可以直接在蚂蚁借呗里借到现金,而它的利率是0.05%/天。

这样的话,年利率是:

0.05%×365=18.25%

还款方式上,都是等额本息,可以选择分6期或者12期。

这么一算,大家可以看到,

花呗、白条、借呗的真实利率竟然这么高。

那为了避免不必要的支出,我们在使用的时候要注意什么,怎么才能更划算?

其实从前面的年利率中,我们就可以直观的感觉到,分期背后的超级大“坑”。

京东白条相对低些,但分期三个月,年利率也要达到9%。

看到这么高的利率,我们还能放开买买买吗?

所以

平时要控制自己的消费欲,对于一些购买能力以外的东西,慎用白条和花呗,尤其是慎用分期。

还有一些总是想要用借呗取现来理财的同学,米米提醒一下:

借呗的年利率在18%以上,除非理财收益能稳定达到18%这个水平,要不肯定都是不合适的。

这一点主要针对的是,蚂蚁花呗和京东白条。

花呗的还款日是确认收货后的下个月的10号之前。

而系统自动确认收货时间最长10天,延长收货时间为3天,加起来最长收货时间就是13天。

如果在一些特殊的时间点上操作,这个免息期最长能达到53天。

举个例子,米米5月20日在淘宝上买了东西,收获确认的时间可以到6月2。