1.

EPC指Engineering-Procurement-Construction,即受业主委托,按照合同约定对工程建设项目的设计、采购、施工、试运行等实行全过程或若干阶段的承包。BOT 指Build-Operate-Transfer,即建设-经营-移交,业主通过特许经营权协议授权签约企业进行基建设施的融资、设计、建造、运营以及维护工作。签约企业在特许经营期内可向用户、服务对象收取费用来抵消其投资、运营及维护成本并取得合理的回报。在特许经营权期满后,相关设施将交回业主。

2.不论是企业经营状况还是IPO审核实践,这两种模式都长期合理地存在,并且阶段性地就迎来发展的高潮。从IPO审核的角度来说,这样的业务模式最大的问题就是收入和成本核算的真实性问题,毕竟这样的业务合作因为政府的参与而变得不是暧昧透明,并且存在很大的不确定性,包括业务机会的获得,合同的执行,以及最后的回款节奏。此外,在会计处理方面也存在一定的争议和不明确的地方,已经某些地方的不同处理会直接影响到发行人的当期损益。好的方面是,一般这种模式下的发行人收入和净利润规模都会比较大,一定程度上淡化了模式本身对IPO的影响。从小兵个人观点来说,这样的业务内容和经营模式,如果净利润低于1亿元的话,那么审核风险还是很大的。

3. 关于EPC模式,主要的操作技术问题以及审核关注要点如下:

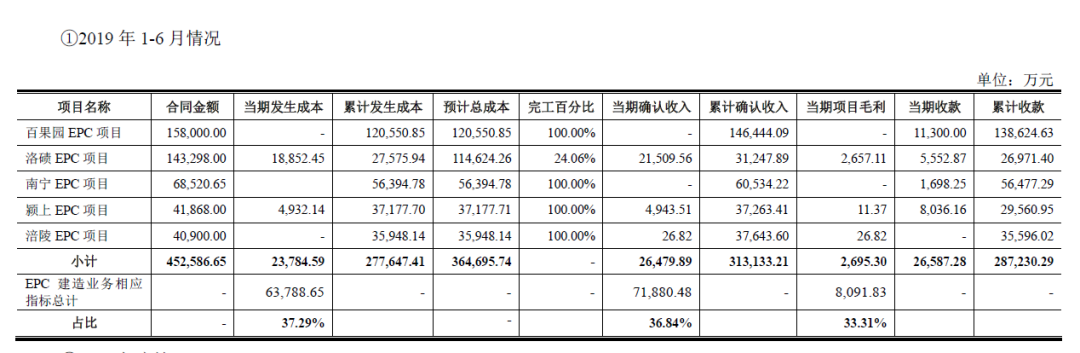

①详细说明各期承揽的合同金额在前五的项目合同金额、当期发生成本、累积发生成本、预计总成本、完工百分比、当期确认收入、累积确认收入、当期项目毛利、当期收款、累积收款情况。

②每个项目收入确认的标准,以及收入确认与实际回款之间差异较大的原因。公司采用完工百分比法确认收入,完工百分比根据实际发生成本占项目预算总成本的比例确认,公司据此确认收入成本。由于有些项目根据工期紧张比较快,项目做得差不多了但是还没有满足合同规定的回款节点,因而存在较大的差异。

③项目预计总成本与实际总成本的差异情况,是否存在重大差异。这个也是按照完工成本占总成本比例确认收入需要关注的核心问题,如果预计总成本不准确,那么发行人的收入确认就存在很大的缺陷,同样发行人的内控也就存在重大问题。

④项目已经完工还没有结算的情况,这也是最新的IPO审核政策重点强调的一个问题,就是已经完工推迟验收而不确认收入的情况。

4.关于BOT项目,主要的会计处理要求和审核关注要点如下:

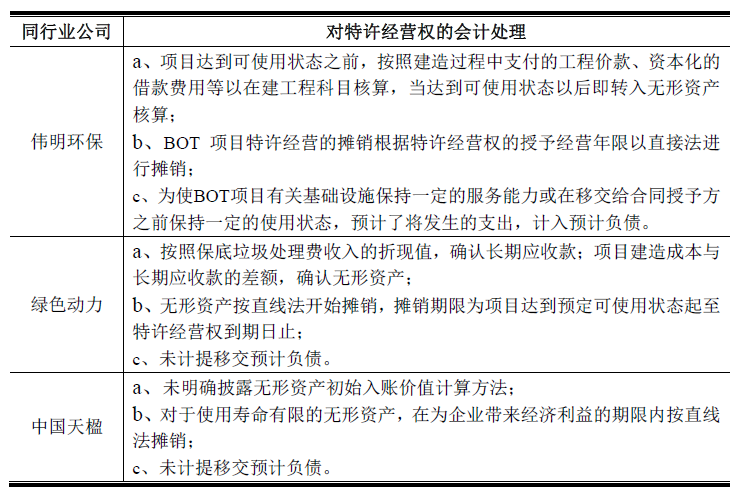

①建造过程中支付的工程价款计入“在建工程”核算,达到预定可使用状态将“在建工程”转入“无形资产-特许经营权”核算。

②预计因项目移交的恢复性大修支出,计提移交预计负债,并将折现金额计入“无形资产-特许经营权”。

③对特许经营权按照授权年限或者剩余授权年限以直线法摊销,并将摊销金额计入当期营业成本。

④对于尚未开始运营的垃圾焚烧发电项目,公司于各期末评估各个BOT 项目的可收回金额。对于已经开始运营的垃圾焚烧发电项目,当出现减值迹象时,公司评估各个BOT 项目的可收回金额。

报告期内,发行人营业收入主要包括EPC建造收入、项目运营收入及设备销售收入。请发行人代表:(1)结合EPC项目和BOT项目合同内容,说明相关会计核算是否符合《企业会计准则解释第2号》的规定,与行业可比公司是否存在显著差异;

(2)说明EPC项目与完工进度核算相关的内控制度是否健全并有效执行,是否存在通过工程进度跨期调节业绩的情形;报告期内部毛利率普遍高于外部项目的原因及合理性;内部项目毛利率报价的确定依据,是否存在控制内部项目毛利率来调节报告期经营业绩的情况。

1、EPC 建造收入分析

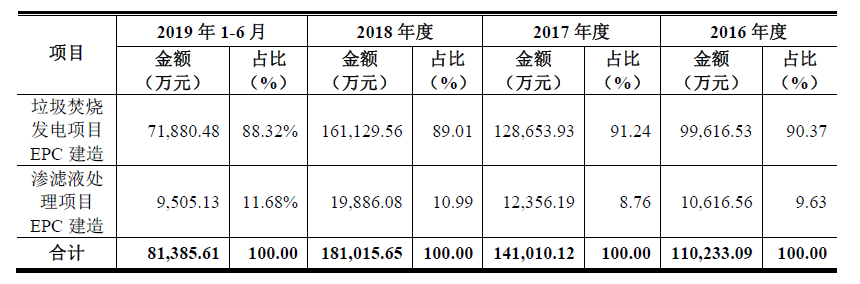

报告期内,公司 EPC建造收入构成情况如下:

报告期各期,公司EPC建造收入分别为110,233.09 万元、141,010.12万元、181,015.65 万元和81,385.61 万元,占主营业务收入的比重分别为45.61%、47.59%、52.79%和40.69%。

(1)报告期内前五大EPC 项目情况

报告期内,公司各期承揽的合同金额在前五的项目合同金额、当期发生成本、累积发生成本、预计总成本、完工百分比、当期确认收入、累积确认收入、当期项目毛利、当期收款、累积收款情况如下:(以2019年为例)

(2)EPC 项目收款情况与确认收入存在较大差异的原因

公司对EPC 项目按《企业会计准则——建造合同》的规定,采用完工百分比法确认收入,完工百分比根据实际发生成本占项目预算总成本的比例确认,公司据此确认收入成本。

因此,在完工百分比法核算模式下,公司的EPC 项目的收入、成本确认主要受实际发生成本的影响。而在项目收款上,公司根据EPC 合同约定的收款节点进行款项的结算,项目收入、成本的确认依据和收款结算确认依据的不同,造成公司EPC 项目收入、成本确认进度与收款进度存在一定差异。

①

2019 年1-6月差异情况(以2019年为例)

截至2019 年6 月30 日,公司EPC 业务收入确认与收款进度存在较大差异的主要原因如下:

A、颍上EPC 项目于2019 年完工,因此项目收入确认为100%,但由于项目收款未达到约定的收款节点,因此收款进度低于收入确认进度。按照合同约定,颍上EPC 项目在通过性能测试和质保期到期后分别收取合同总额的15%和5%,该剩余部分款项于2019 年7 月收款1,000 万元;

B、梅州EPC 项目于2019 年完工,因此项目收入确认为100%,但由于项目收款未达到约定的收款节点,因此收款进度低于收入确认进度。根据合同约定,梅州EPC 项目在完成竣工环保验收合格、竣工结算和质保期到期后分别收取合同总额的5%、10%和4%,该部分剩余款项于2019 年7 月收款762 万元。

② 2018 年差异情况

截至2018 年12 月31 日,公司EPC 业务收入确认与收款进度存在较大差异的主要原因如下:

A、百果园EPC 项目于2018 年通过“72+24”小时满负荷试运营,项目实际成本投入已全部完成,因此项目收入确认为100%,但由于项目收款尚未到达约定的质保金收款节点,因此收款进度低于收入确认进度,百果园EPC 项目还有竣工结算3%,质保金5%没有到收款节点;

B、颍上EPC 项目由于2018 年底接近完工状态,因此项目累计建设完工进度较高,并确认了相关收入。但由于项目未到达下一个收款节点,因此,收款节点与收入确认存在一定差异,导致相应款项结算进度晚于收入、成本确认进度;

C、洛碛EPC 项目由于规模较大,预收款金额较大,而项目截至2018 年12月31 日尚处于前期启动阶段,实际投入成本较少,因此,项目收款进度大于收入、成本确认进度。

(3)EPC 项目预计总成本与实际总成本差异分析

①报告期完工已结算项目

报告期内,公司已完工并完成结算的项目为泸州EPC 项目和白银项目,其中泸州EPC 项目初始预算总成本33,675.67 万元,实际结算总成本34,080.91 万元,两者相差405.24 万元,差异率为1.20%,差异率较低;

白银项目初始预算总成本16,840.60 万元,实际结算总成本16,917.22 万元,两者相差76.62 万元,差异率为0.45%,差异率较低。

②报告期完工未结算项目

对于EPC 项目,公司在建造活动开始前预计相应的合同总成本,在建造过程中,公司根据项目进展情况、施工突发因素、材料价格波动等情况,定期调整预计总成本,因此,在项目实际完工时,项目的实际总成本与预算总成本基本达到一致,不存在重大差异。

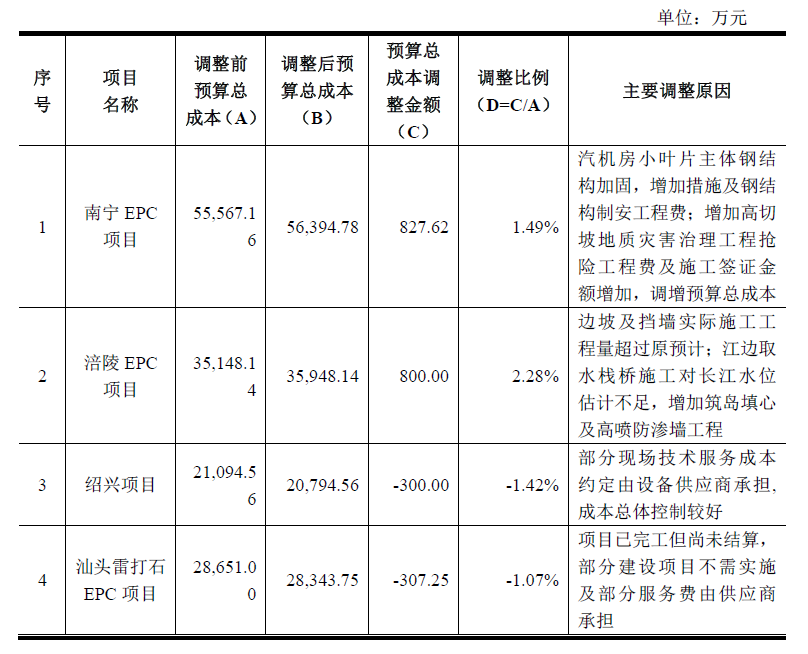

报告期内,预算总成本调整较大的项目及原因如下:

(4)期末较大金额已完工未结算款项的原因

截至2019 年6 月30 日,

汕头雷打石EPC 项目、绍兴项目、颍上EPC 项目已完工尚未结算,决算手续正在办理中,公司已根据合同金额确认应收账款并计提坏账准备。

截至2019 年6 月30 日,汕尾EPC 项目、广西南宁EPC 项目、百果园EPC项目、涪陵EPC项目、梅州EPC 项目已完工,相应的决算手续正在办理中,上述项目都已纳入合并财务报表范围,建设完成后,转入无形资产-特许经营权核算,因此合并财务报表层面上述项目不存在已完工未结算款项的情况。

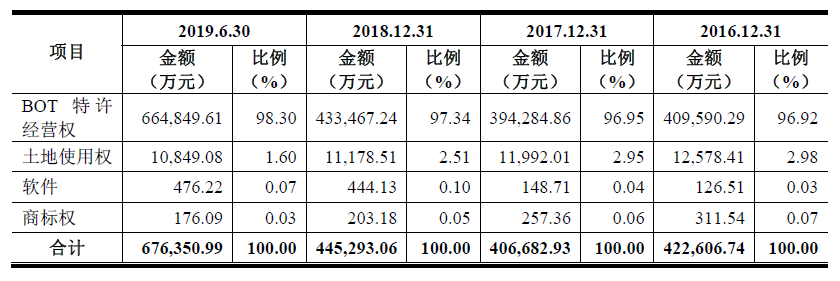

2、BOT项目具体核算情况

公司无形资产主要为BOT特许经营权,2017 年末公司无形资产账面价值相比上年末有所减少,主要系已投入运营的垃圾发电项目的无形资产摊销所致;2018 年末公司无形资产账面价值相比上年末增加38,610.13 万元,增幅为9.49%,主要系2018 年涪陵项目投入运营,在建工程转入无形资产所致。2019 年6 月末,无形资产账面价值相比上年末增加231,057.94 万元,增幅为51.89%,主要系百果园项目、梅州项目分别于2019 年1 月和3 月投入运营,由在建工程转入无形资产所致。

①BOT 特许经营权的初始确认和计量

A、相关合同条款

a、根据各项目公司与各地区政府签订的BOT 特许经营协议,

项目公司负责完成生活垃圾焚烧处理工程的设计及建设工作,并承担工程的所有费用和风险;

b、项目公司获得特许经营期限内

向指定机构收取垃圾处置费的收益及利用生活垃圾焚烧处理后产品进行销售,获取销售收入(电、蒸汽);

c、根据BOT 特许经营协议,部分地方政府提供了垃圾供应保底量,垃圾处置费单价通常根据项目建造成本、运营成本并考虑税费及合理利润后确定,每隔一定期限(通常2-3 年)政府对前期的完全成本进行审计,并适当考虑CPI 增减因素对垃圾处置费单价进行调整;

d、在特许经营期满前12个月内,项目公司应对垃圾焚烧处理工程进行一次最后恢复性大修,确保项目所有设施、设备等处于良好运行状态的前提下向政府移交该设施。

B、BOT 特许经营权初始确认和计量依据、金额测算过程

各项目公司将

建造过程中

支付的工程价款计入“在建工程”核算,

垃圾焚烧工程通过

“72+24”小时带负荷试运营且性能测试合格后,视为特许经营权达到预定可使用状态的时点。将“在建工程”转入“无形资产-特许经营权”核算;

同时,预计因项目移交的恢复性大修支出,计提移交预计负债,并将折现金额计入“无形资产-特许经营权”,对特许经营权按照授权年限或者剩余授权年限,以直线法摊销。

C、BOT 特许经营权的会计核算符合企业会计准则的规定

a、根据《企业会计准则解释2 号》关于BOT 业务的规定:建造合同收入应当按照收取或应收对价的公允价值计量,并分别以下情况在确认收入的同时,确认金融资产或无形资产:(1)合同规定基础设施建成后的一定期间内,项目公司可以无条件地自合同授予方收取确定金额的货币资金或其他金融资产的;或在项目公司提供经营服务的收费低于某一限定金额的情况下,合同授予方按照合同规定负责将有关差价补偿给项目公司的,应当在确认收入的同时确认金融资产,并按照《企业会计准则—金融工具确认和计量》的规定处理;(2)合同规定项目公司在有关基础设施建成后,从事经营的一定期间内有权利向获取服务的对象收取费用,但收费金额不确定的,该权利不构成一项无条件收取现金的权利,项目公司应当在确认收入的同时确认无形资产。

公司运营项目对应的特许经营权协议均含有垃圾保底处理量的保护性条款(垃圾保底处理量的约定是为了确保收集和处理必要的最低垃圾量,确保项目正常运行发电,减少运行风险,并非确定最低收费金额),虽然特许经营权协议有保底处理量的承诺,但因受垃圾处理费单价、平均每吨垃圾上网电量、上网电价等因素的影响,保底金额不确定,故公司收费金额是不确定的,既不满足“可以无条件地自合同授予方收取确定金额的货币资金或其他金融资产的”,也不满足“在项目公司提供经营服务的收费低于某一限定金额的情况下,合同授予方按照合同规定负责将有关差价补偿给项目公司”

,因此相关项目特许经营权确认为无形资产而非确认为金融资产。

b、项目公司为使有关基础设施保持一定的服务能力或在移交给合同授予方之前保持一定的使用状态,

预计将发生的支出的现值,按照《企业会计准则—或有事项》的规定计提预计负债;

c、项目公司按照《企业会计准则—无形资产》,

对特许经营权按照授权年限或者剩余授权年限以直线法摊销,

并将摊销金额计入当期营业成本。

D、BOT 特许经营权的会计核算和同行业对比情况