近期发布的美股云计算公司财报显示,云业务收入增速保持在较快水平。

亚马逊云业务(AWS)和谷歌云业务(谷歌云)2019年收入增速分别为36.5%和52.8%。龙头公司亚马逊云业务仍处在快速增长阶段,而后起之辈谷歌云收入呈加速增长状态。此外,微软披露,其核心云平台Azure2019年下半年收入增速为62%,增速明显高于竞争对手。

国内在线教育、远程办公等互联网服务业务催生云服务需求。

2月6日新闻联播报道,近期,依托互联网,全国各地在线教育、视频办公等新业态十分活跃。对云服务的需求增大,也让服务器生产企业开足马力。春节假期里,山东浪潮集团接到了1500台服务器的订单。

1、全球云计算巨头公司高歌猛进,行业规模效应显现

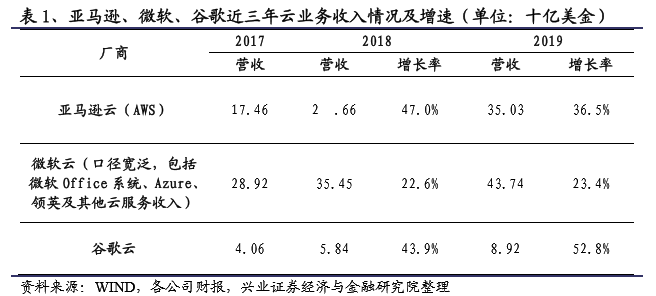

云计算巨头公司亚马逊云业务收入增长稳健

。最新财报显示,亚马逊云服务(AWS)2019年第四季度营收为99.54亿美元,同比增长34%。2019年全年AWS实现营收350.3亿美元,同比增长36.5%。2019年,公司在云计算领域推出77项新内容,涉及通用计算芯片、数据库、PaaS服务等项目。

谷歌云异军突起,增速呈加速状态。

近期谷歌发布2019Q4财报,首次披露了谷歌云的营收情况:2017至2019年,谷歌云业务营收分别为40.6亿、58.4亿和89.2亿美元,2018、2019年同比增速为43.9%和52.8%,呈高速增长趋势。谷歌正致力于加强云架构在多平台的兼容性,使更多产品可以无缝跨平台部署。

微软在云业务领域多点开花,发展潜力巨大。

2019全年,微软智能云业务收入为437亿美元,同比增长23.4%。智能云业务范围广泛,包括了微软Office系统、Azure、领英及其他云服务。微软没有披露Azure的营收规模,但披露Azure的同比增速。2019下半年, Azure收入同比增长62%,成为引领微软云业务高增长的核心动力。目前,微软正致力于在全球布局数据中心、服务器以及网络堆栈等基础设施。

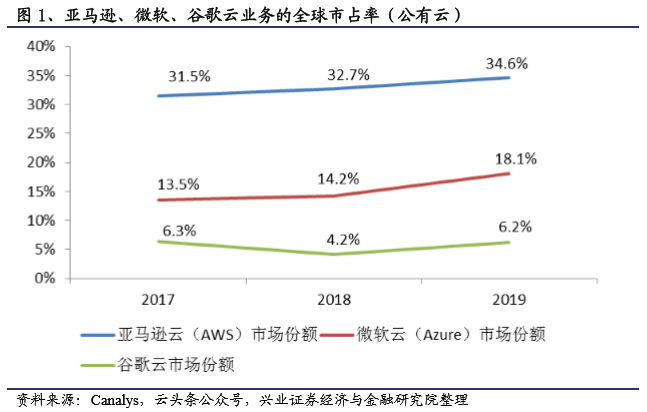

龙头公司市占率逐年提升,规模效应不断显现。

研究公司Canalys发布的最新数据显示,三大巨头公司的全球市占率近年来不断提升。2019年,亚马逊、微软(主要是Azure)、谷歌的云业务全球市占率分别为34.6%、18.1%和6.2%。尽管龙头公司亚马逊云业务的收入增速逐年下降,但仍快于行业增速,这使得其市占率仍稳中有升。相对于亚马逊,微软和谷歌近年来的云业务收入增速更快,市占率提升更加明显,与龙头公司亚马逊的距离不断缩小。

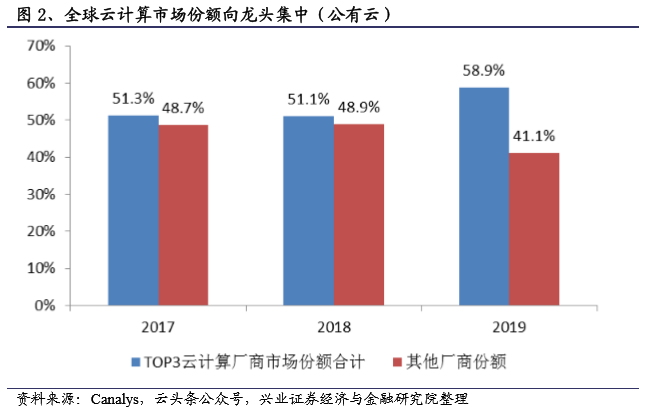

未来云计算领域的资本开支主要取决于巨头公司的战略动向。

研究公司Canalys发布的最新数据显示,近三年以来,亚马逊、微软、谷歌三家的总和全球市占率逐年提升,2018年已经接近60%。而其他公司的合计市占率正逐年下降。这意味着巨头公司的战略动向会直接影响云计算行业的上下游。未来,云计算行业的资本开支将主要取决于巨头公司数据中心的建设步伐。

2、 国内云市场持续扩大,巨头公司资本开支逐季改善

对标 AWS,阿里云持续高增长。

作为国内最大云计算厂商,阿里云 2018 年、2019 前三季度营业收入分别为 213.6 亿、248.0 亿,同比增长91%和 60%,增速高于全球对标公司AWS。阿里近年以来在芯片、数据库等核心领域不断实现技术突破。2019年,阿里自研数据库OceanBase刷新世界存储纪录。同时,第三代自 研神龙架构创新型云服务器也已经上线。

腾讯云单季度收入增速超过同业,客户基础不断扩大。

2019年三季度,腾讯云实现营收47亿元,同比增长80%,增速高于阿里云。腾讯云的增长主要受益于客户使用量的增加,以及教育、金融、民生服务及零售业的客户基础的扩大。

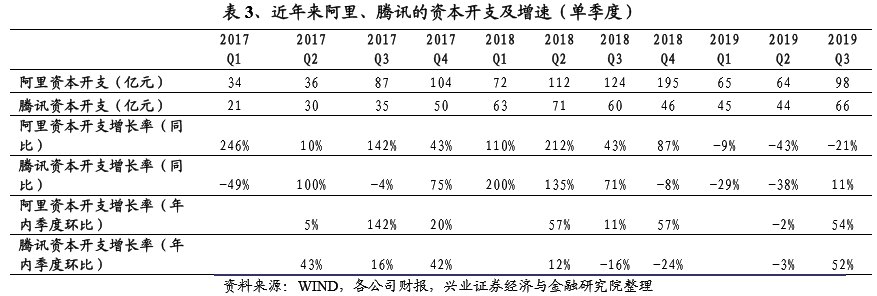

随着云服务收入的快速增长,巨头公司在数据中心等IT基础设施的投入也将不断增加。

2018年,阿里、腾讯纷纷加大资本开支力度,增强自身在云业务等领域的竞争力(巨头公司的资本开支并不全部投向云计算,但增速等相对指标的趋势仍有借鉴意义)。2019年上半年,阿里、腾讯的投入有所放缓:2019年二季度两家公司资本开支同比增速大幅下滑,环比一季度小幅下滑。2019年三季度,阿里资本开支同比下滑的速度明显收窄,腾讯资本开支同比增速转正。阿里和腾讯三季度资本开支环比二季度均出现了大幅增长。

巨头资本开支的回暖助推服务器等上游需求的回升。

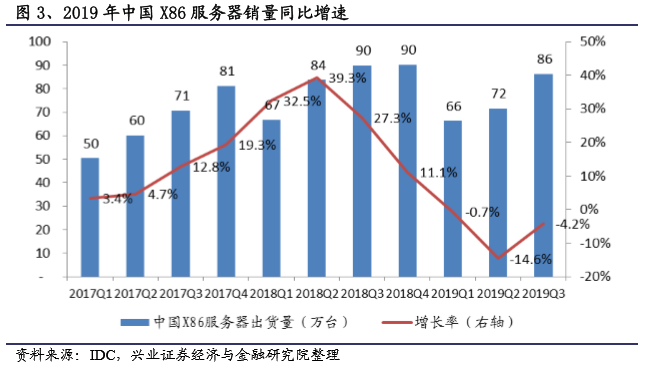

随着阿里、腾讯等头部客户资本开支的回暖,国内X86服务器行业的销量增速在2019年三季度有所回升,同比增速降幅收窄(三季度下滑4.2%,二季度下滑14.6%),且Q2、Q3季度环比增速为9.1%、19.4%,出货量环比显著回升。自2018年三季度开始,服务器行业销量增速开始逐季下降,2019年一季度和二季度出现了同比下滑,并且下滑速度有所加快,三季度同比增速降幅明显收窄。这意味着行业需求景气度有可能进入新一轮上升期。

3、 近期远程办公、在线教育等互联网业务催生云服务需求

近期远程办公、在线教育等互联网业务的需求出现井喷。

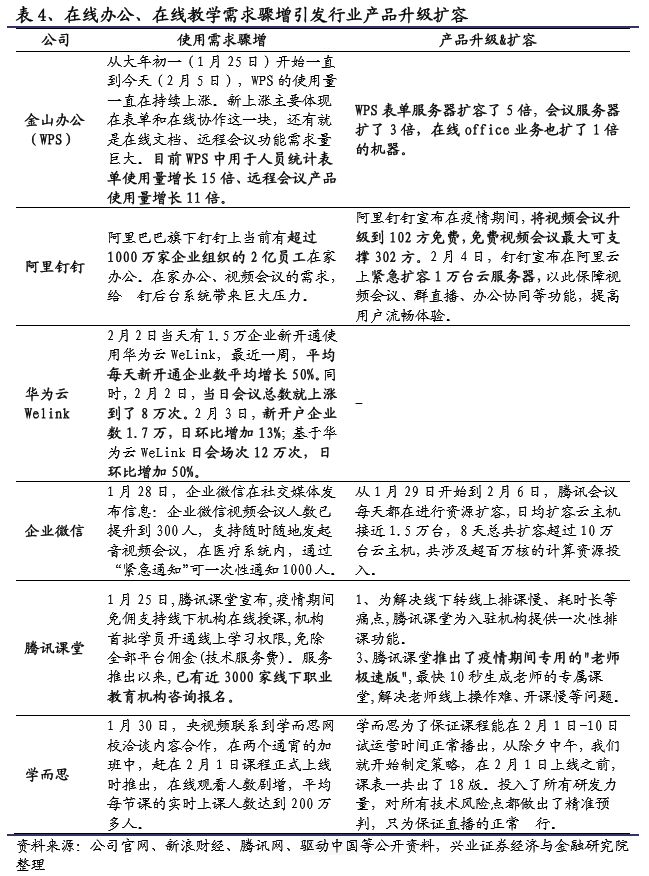

近期各地政府均出台了相关政策,旨在减少大家出行频率。例如,2月3日,教育部要求采取政府主导、高校主体、社会参与的方式,共同实施并保障高校在疫情防控期间的在线教学,实现“停课不停教、停课不停学”。2月17日,教育部表示将开通国家网络云课堂。此外,一行二会一局发布的《关于做好春节假期后金融服务工作的通知》指出,采取轮换上班、错时上班,也可利用网络办公方式在家上班。最新数据显示,App Store排行榜前三的APP分别是阿里钉钉、企业微信、腾讯会议,这说明近期远程办公软件受到了用户的欢迎。此外,排名第九的APP是作业帮直播课,说明在线教育服务近期使用率较高。

互联网业务的发展将引发云服务需求。

远程办公、在线教育等互联网服务业务往往需要巨量的计算、存储、网络等资源支撑。很多互联网服务的提供商是公有云公司的客户,他们通过租用公有云空间来对外提供服务。用户对互联网服务需求的暴增最终将增加云服务的需求。2月6日新闻联播报道,近期,依托互联网,全国各地在线教育、视频办公等新业态十分活跃。对云服务的需求增大,也让服务器生产企业开足马力。春节假期里,山东浪潮集团接到了1500台服务器的订单。

4、 行业红利不断释放,A股云计算龙头公司普遍受益

云计算行业需求景气度的持续上行将对产业链上下游产生积极影响。一方面,公有云巨头公司为满足不断增长的客户需求会持续加码数据中心的建设力度。IDC出租和服务器销售等下游业务有望明显受益。另一方面,随着C端和B端客户对云业务接受程度的提高,下游SaaS(软件即服务)领域将迎来用户量、客单价双升的行业红利。

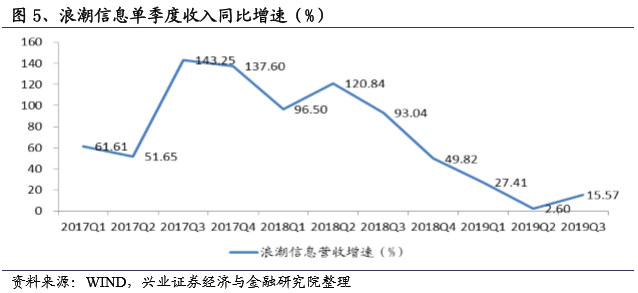

以服务器龙头公司浪潮信息为例,公司营收增速与云计算巨头公司的资本开支增速密切相关。2019年三季度,随着巨头公司资本开支的回暖,浪潮信息单季度收入同比增速达到了15.57%,较二季度2.6%的增速有明显提升。

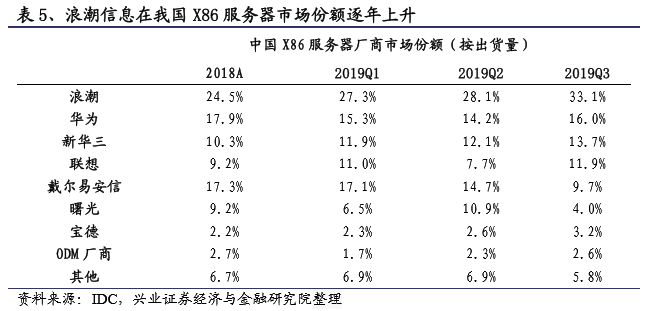

此外,国内服务器行业竞争格局有所改善,浪潮信息市占率逐步提升

。浪潮凭借领先的产品技术,通过JDM模式和国内互联网公司深度绑定。根据IDC数据,近年来浪潮信息市占率不断提升,2019年三季度国内市占率已经超过33%。

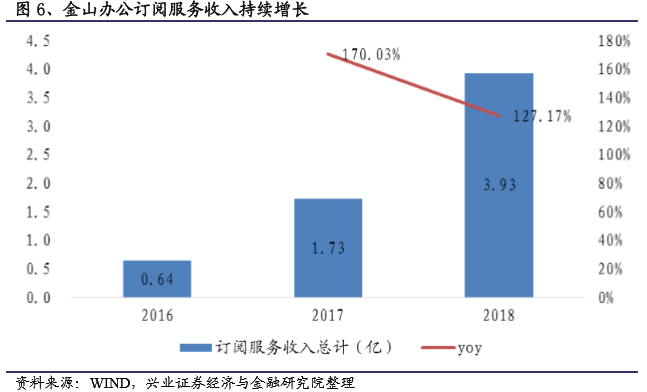

在SaaS领域,金山办公、用友网络、广联达、石基信息等上市公司已经布局多年,云业务收入均实现了快速增长。

以金山办公为例,公司的云计算业务主要指的是办公服务订阅业务。客户(主要是个人用户)通过缴纳一定期限的会员费(年费、季费、月费等),获得使用公司办公软件的功能型服务。自2015年开始推出订阅模式以来,公司订阅服务收入持续高增长,2017年、2018年同比增速分别为170%、127%。2018年,订阅业务收入占总营收的比例已经接近35%。考虑到有部分订阅销售额计入预收账款(约40%),复原后的订阅业务收入占比将更高。随着公司服务项目、模板种类的不断丰富,云协同、人工智能等新技术的引入,付费用户数量和客单价仍有较大的提升空间,助推订阅业务持续高增长。

宏观风险因素使得企业上云速度低于预期、竞争格局的恶化。