正文

微盟(2013.HK)是一家神奇的港股上市公司。

神奇一,这家顶着新经济SaaS第一股、中国版Salesfore、小程序服务商第一股的公司在1月15日成功在港交所上市,发行价2.8港元,次日暴跌30%至2.1港元。

神奇二,这家公司在经过三个月调整期后,市值在近日突破了百亿港元,最新股价已经来到5.3港元,市值突破100亿港元。

这期间发生了什么?

蓝洞查阅了公开信息,发现这3个月期间发生了两件比较重要的事情。

第一件事,微盟4月2日宣布,腾讯增值微盟9682万股,累计持股7.73%,成为了微盟第二大股东。微盟董事会表示,此举显示出腾讯对微盟未来发展的信心。

第二件事,微盟3月24日发布了2018年年报。年报显示,微盟依靠SaaS产品和精准营销量大核心业务,实现了全年营收8.65亿元,同比增长62%,经调整净利润为5083万元,同比增长355%。

腾讯的加持让投资者看到了背靠大平台的优势,微盟的财报也让投资者欣喜。这两件事可能促成了微盟目前的百亿市值。

我们在研究微盟财报时但也发现了一些有趣的信息,或许是百亿市值微盟高速发展的隐忧。

微盟的年报里,两块主要收入被单独拎出来重点突出,可以看出这是微盟的重点业务。

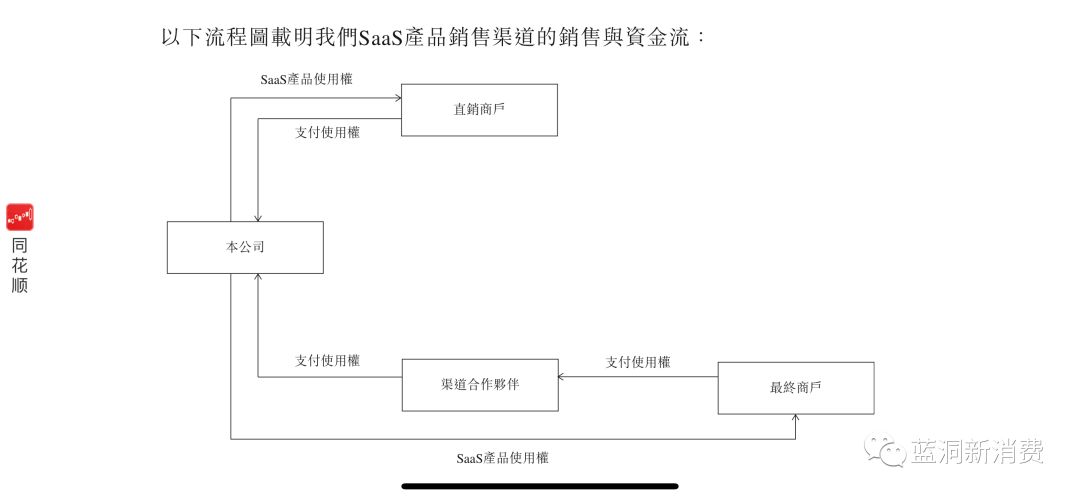

首先被提及的业务是SaaS业务。

微盟的SaaS业务包括十个商业云解决方案、三个营销云解决方案和一个销售云解决方案。以下图片可以看出SaaS产品的运营流程。

来源:微盟招股书

你可以简单理解为帮助商家在微信上开店,帮助商家管理到店用户,以及帮助商家做营销的软件服务,商家只需要使用工具模板进行接入就好。

微盟表示SaaS产品的付费商户有64695户,同比增长26%,平均每用户收益为5365元,客户流失率为27%。

这一块的收入为3.47亿元,去年同期为2.62亿元,占公司整体收入40%。

蓝洞梳理了微盟SaaS业务近四年的数据。

从上面的数据可以看出,

微盟SaaS业务收入的年对年同比增速正在放缓,SaaS客户数同比增速也在放缓

,客单价的同比增速变动不大。

对于微盟来说,SaaS业务能否止住增长放缓趋势,就看2019年的业务发展情况了。

此外,令人奇怪的是,作为微信小程序商家生态重要的SaaS服务商,也被称做小程序服务商第一股的微盟,并

没有公布这64695家商户在全年的电商交易流水

。

蓝洞研究了另外一家微信SaaS服务商有赞的公开数据发现,有赞公布了其2018年全年电商GMV为330亿元,SaaS业务营收为4.3亿元。

如果对照两家的营收和有赞的GMV比例来推算的话,微盟的年度电商GMV推算应该在260亿元左右,相比其他社交电商公司来说,这一数据应属不错数据,但令人奇怪的是,一份过数百亿的数据没有被公布出来证明其为商家服务的能力。

我们知道,GMV越高会让外界认为其服务和连接的商家越多,但微盟“放过”了这个可能高达260亿的数据,

失去了证明其在微信生态里已经有效连接数万商家和用户的一次机会

。

背后的真实原因是什么,是数据不好看还是微盟觉得不重要,目前尚不得而知。

我们再来说微盟的另一块主营业务,财报里重点提到了占据其60%收入的精准营销业务的收入。

微盟精准营销业务毛收入为24.93亿元,同比增长167%,营收为5.18亿元,同比增长91%。

微盟称,在精准营销业务方面采取了垂直行业细分和渠道下沉的战略,提升客户的增值服务和工具赋能,2018年精准营销业务收入实现爆发式增长,并再度获得腾讯社交广告区域与行业管道年度最佳服务商,连续三年保持行业的领先地位,同时也在寻找更多的流量方合作。

这项业务占到微盟收入60%,那到底啥叫精准营销服务?

我们可以从公开的新闻信息来说明什么是精准营销服务。

微盟称:

腾讯是微盟精准营销服务的主要发布商,也是云端技术基础设施的重要云服务提供商。微盟很大程度上受益于及预期继续受益于腾讯广泛的用户基础及强大的品牌

。

微盟的百度百科则显示:

微盟的优势在于,与腾讯广点通达成长期的营销推广合作。微盟将借助广点通的海量流量为商户微信提供流量服务。通过该平台,广大中小商户可在腾讯QQ、腾讯空间、微信公众号等一系列的移动媒体中进行商品推广和广告,轻松获取优质流量

。

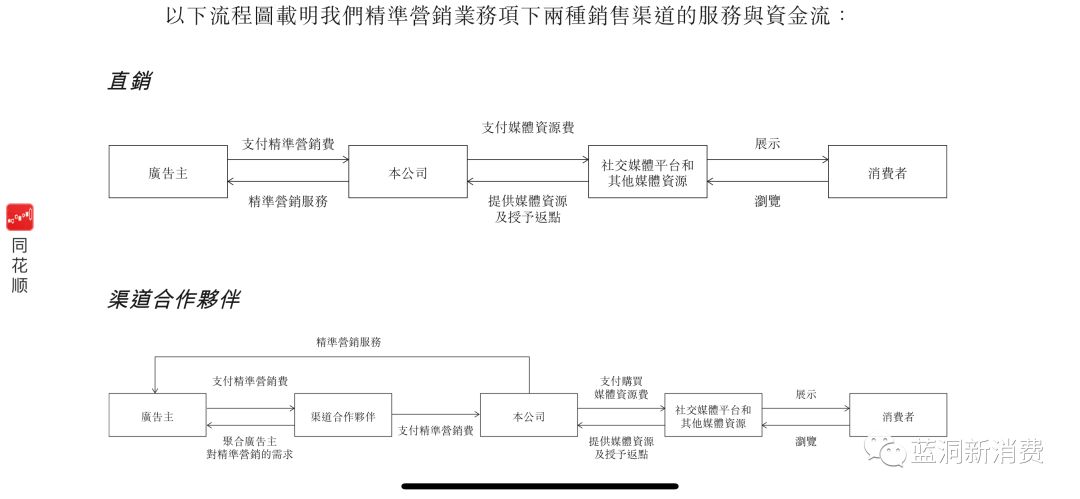

所以你可以理解微盟的

精准营销服务其实就是代理腾讯广点通业务

。以下为业务流程图。

来源:微盟招股书

你还可以这样理解,微盟的社交广告代理业务收入占公司营收60%,至少在目前,微盟的主营业务还是社交广告代理业务。

这块的毛收入为25亿元,营收5亿元,你可以理解为帮助商家在腾讯等渠道投了25亿广告,5亿元是从渠道处获得的返点与服务费。

同类的代理商还包括极光、亿玛、品众互动等数十家广告代理公司。

所以我们的看法是什么?

很显然,

微盟的主营业务收入护城河并不高,而且技术含量谈不上,高度依赖于腾讯等流量渠道方,如果称为广点通第一股可能更恰当

。

做过广告代理的人都知道,这部分业务完全属于辛苦钱,依靠销售的人海战术堆出来的,并没有特别高的技术含量。

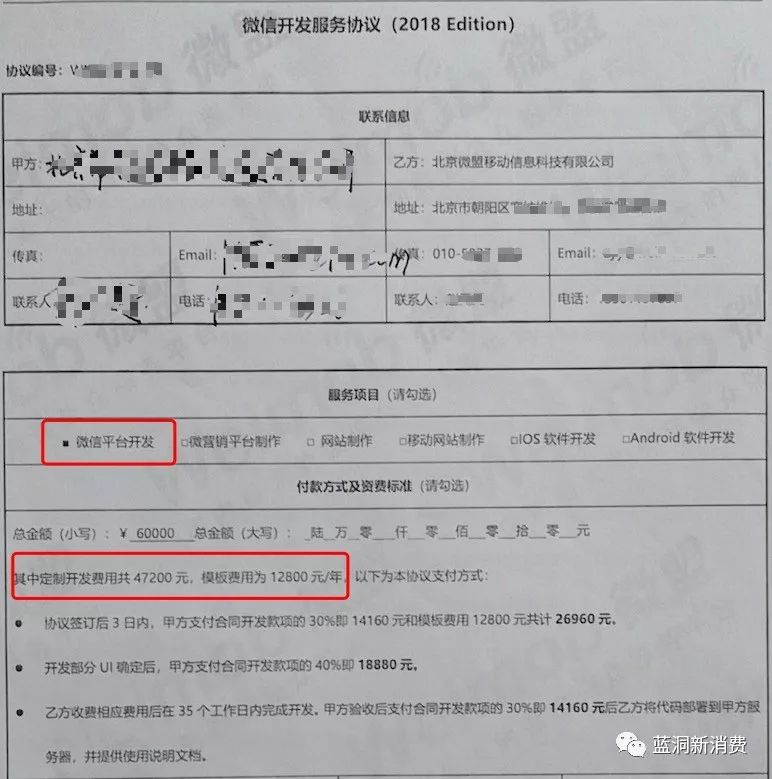

蓝洞的一位朋友最近遇到的事情则很好说明了微盟目前的业务还非常传统。

这份合作合同显示,微盟相当于是该企业的微信开发服务商,俗称的微信建站。

那么问题来了,微盟这份销售收入是算作SaaS业务收入还是精准营销广告收入呢,

还是算作外包服务费?但微盟财报并没有单列此类收入……

据蓝洞了解,这份签署于2018年年中的合同,到现在过去了大半年但仍然没有交付合格的产品,并非SaaS级别的产品服务,可以说是人肉级别的传统服务。

SaaS的定义是软件即服务,不过这位朋友的商店到现在还没有实现上线服务。

最后我们的结论是什么?

蓝洞认为,结合微盟的SaaS业务与精准营销业务表现来看,现阶段的微盟还不能称作是一家技术公司,

更谈不上是新经济SaaS第一股,而是一家很传统的广告代理公司

。

所以最后的扎心问题来了,按照我们的分析,目前的微盟市值几何?

按照2018年的年报经调整后的净利润5083万元,目前微盟市值高达107亿港元,相当于91.5亿人民币,静态市盈率高达180倍。

国内资本市场的两个相关股票可以作为一个参考,但两个资本市场的市盈率可能没有可比性,仅做一个参考。

公关股蓝色光标静态市盈率为33倍,广告股华扬联众为30倍,所以,正常的广告相关行业市盈率在30倍左右比较正常。

假如这5000万都是广告带来的话,根据30倍的市盈率,微盟精准营销业务估值15亿到20亿元比较符合目前广告股的估值。

假如这5000万都是SaaS带来的话,目前SaaS股用友网络市盈率为105倍,金蝶国际市盈率为65倍,很显然,技术驱动的公司市盈率会高出销售驱动数倍,按此计算,微盟SaaS业务估值在35亿到52亿之间比较合理。

另外一家公司的例子比较极端。同为港股的直播平台映客市值仅为39亿元,静态市盈率仅3.66,但映客2018年营业收入高达38.6亿,净利润11亿。

所以到底是映客被低估了还是微盟被高估了?但你要说映客的商业模式没有技术含量我们是不认同的。

如果是一家技术公司,意味着商业模式带来的未来收入空间将是倍数级增长,如果是一家广告公司,意味着商业模式未来带来的收入只是加数级增长。

对比目前微盟的业务占比和市盈率来看,微盟目前的市值显然被高估了。变数在于微盟的业务是否为真SaaS业务,以及是否真的在2019年发力,但前提是在2019年的财报中公布历年电商GMV数据,拿出更加信服的市场数据。

本文不构成任何投资建议,蓝洞也不持有微盟股份,数据皆来自于公开信息渠道。

每日活动:

蓝洞和电子烟新兴品牌灵犀LINX达成了一项合作,灵犀将为蓝洞的每次发文提供10支一次性电子小烟作为当日读者福利,每支售价59元。从今天开始全年免费提供。

今日获取规则:今日文章留言第2-4-6-8-10-12-14-16-18-20名获得,以后台记录为准,管理员将剔除纯灌水留言,我们还是希望激励大家认真看文章并说出你对行业的看法。

了解新消费行业,就关注

蓝洞新消费

。扫描二维码可关注我们。点击阅读原文可以进入官网看更多新闻。