✦ 港股国美系异动

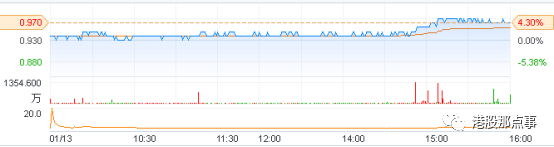

周五最后一个交易日下午3点时,国美电器突然异动,拉升了5个点,成交量也明显放大(如下图)。

同时,另外一只拉近网娱(8172.HK)也几乎同时异动,拉升了4个点,成交量明显放大(如下图)。

另外一只华银控股(0628.HK)当天也涨了8个点,一度涨了近18个点(如下图)。

前面一只股票大家都熟悉,后面两只可能陌生,其背后的实际控制人分别是黄光裕和杜鹃。

这就是说,这周五与黄光裕有关的几只股票都出现了异动,并且国美电器与拉近网娱的异动时间几乎是一致的。

反常总是有些问题的,不过翻了下公司的公告以及市场上的信息,没找到任何有关这三家公司的利好消息。

倒是媒体最近在散播一些消息,比如搜狐上的:

黄光裕虽然身陷囹圄,却依旧是资本市场的明星,每每有关他出来或者减刑的消息出来,国美系的股价总是有异动:

2015年5月13日,坊间流出传言,国美系背后老板黄光裕可能提前出狱,“黄光裕概念股”中关村、三联商社、山东金泰3股盘中直线拉升,集体封死涨停,港股市场国美电器大涨9.68%。

2015年12月14日,北京市第二中级人民法院发布《关于审理罪犯黄光裕减刑案件的公示》,公示称,2015年12月7日,刑罚执行机关以罪犯黄光裕获得2次监狱改造积极分子为由,建议将其刑期减去1年。受此消息影响,国美电器午后拉升近5%。

2016年5月31日,北京市第二中级人民法院发布刑事裁定书,黄光裕减去有期徒刑11个月。减型后,其应执行刑期至2021年2月16日。至此,2008年入狱的黄光裕已获两次共21个月的减刑。

这周五的异动说跟黄光裕要出来有关也并非是完全不可能的,黄光裕的刑期已经过半,按照我国法律,由于执行刑期不能少于原判决刑期的一半,这意味着刑期过半后,黄光裕可能通过假释提前出狱。

这三只股票里,国美电器是黄光裕的主力军,也是最受关注的。所以,不管黄光裕是不是要出来了,还是先看看国美现在是什么样的。

✦

收入及利润表现稳健

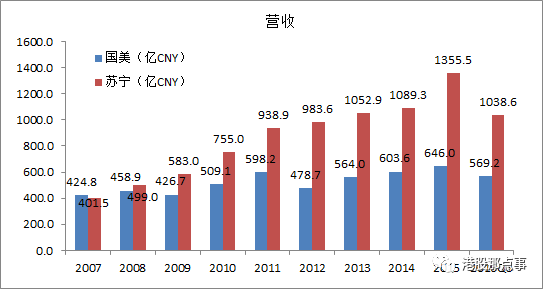

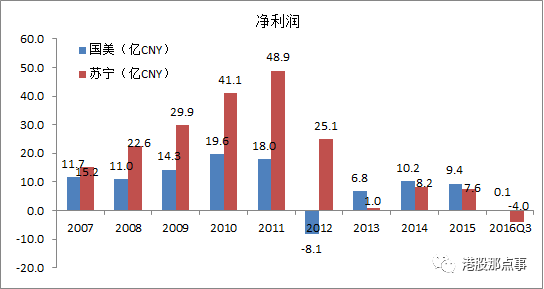

先看财务数据,2016年前三季度国美实现营业569.2亿人民币,同比增长15%,净利润实现889万人民币,同比下滑得挺厉害的,不过与零售行业整体环境相关。谈国美就不能不谈苏宁,2016年前三季度苏宁营收为1038.6亿人民币,同比增长11%,营业利润巨亏12.3亿,净利润亏了近4个亿。

黄光裕入狱以来,中国零售业态已经发生了非常巨大的变化,国美和苏宁在经营理念和发展方向上出现了明显的差异。

苏宁集中了大量资源发展电商

,自2012年起对利润造成极大负面压力,净利润率被压榨得非常非常低,直至2016年公司整体出现亏损。

国美失去创始人后,又加上公司经历了内斗,主要发展精力还是聚集在之前已经深耕的线下

,尽管营收上与苏宁差距越来越大,但利润多少给保住了,经营要稳健许多。

从毛利率看,国美的毛利率是一个走高的趋势,而苏宁是一个走低的趋势,2015年国美毛利率超过了苏宁。

三费情况来看,销售费用率差不多,但国美的管理费用率要比苏宁低,财务费用率更加,国美产生了财务净收入,苏宁这几年手笔比较大,花钱多,财务上由净收入变为净费用,并且有扩大之势。

✦

线上业务发展顺利、线下门店改造建设场景体验式专卖

其实在2004年,国美的年报中就有这样一段话: “公司管理层正密切留意中国电子商贸发展的趋势,并希望把握未来的上升趋势以获取收益”。可见,国美管理层的眼光是非常厉害的,那个时候已经注意到了线上的机会。可惜后来黄光裕入狱了,苏宁倒是进行了一系列大手笔动作,铁了心往线上转。

国美虽然不如苏宁,但线上的发展也比较顺利, 2010年投资了库巴网,同时自建了国美电器网上商城、之后整合库巴与国美商城为统一入口,改名为国美在线。

2015年,国美录得线上GMV约153亿,同比增长114.5%,完成公司制定的翻番目标。移动端GMV增速高达511.8%,移动端GMV占比为55.5%。线上GMV增速快于2014年,2014年线上GMV增速为84.41%,且移动端表现尤其出色。2016年上半年线上GMV增长101.24%,全年预计可以达到300亿左右。

电商业务整体亏损6.7亿,相对于2014年并无明显扩大,主要是差异化产品目前达到公司整体产品收入的35%,以及物流成本节省,预计未来集团门店协调效应带来物流费用还有进一步节省空间。

与苏宁声势浩大的线上转型不同,国美继续深耕线下,门店优势较苏宁明显。2016年3月,国美电器收购了黄光裕手中的艺伟发展公司,国美集团旗下非上市门店顺利并入上市公司,交易完成整体上市后,国美电器旗下门店数达到1727家(2016年三季度末苏宁为1501家),覆盖城市达到428个(苏宁2016年三季度末覆盖297个),完成了除西藏地区以外的内地所有省份覆盖,三四线城市(也即国美二级市场门店)门店个数由283个上升到390个,渠道进一步下沉。

除了店面布局上面的扩张外,国美电器还引入了新场景概念。国美的新场景概念主要是通过引入“吃喝玩乐逛”等场景体验,将原来的商品交易场景转换为商品应用场景,以线下实体门店独有的体验优势吸引更多的消费者到店消费。场景的概念类似于宜家家居,如果设计得当,将会是增强线下门店附加值和竞争力的重要手段。

店面改造短期会产生费用并影响营收,从长期看,转型完成后全新的场景式体验将带来人流量提升,从而提升业绩。

从当前阿里巴巴入股一系列线下零售商来看,未来的趋势是O2O,也即如今比较火的概念新零售,国美电器的发展模式与新零售契合。

✦

售后和物流服务收入成为增长点

售后和物流增值业务

是国美目前除了零售业务之外的重点,也是重要的盈利方式

。

售后方面,根据2015年底的数据,国美上市与非上市部分在全国400多个城市建有2000多个售后服务网点,目前以安装维修业务为主,逐步扩大保养、收旧、配件等业务。售后业务是高附加值业务,需求较为刚性,利润率较高。

物流方面,国美的“一日三达”业务覆盖178个城市,“半日达”覆盖400个城市,“次日达”覆盖了915个城市。国美物流目前开展第三方开放业务,即全面开放、为除供应商和平台商以外的需求方提供物流服务,包括代储、干线配送、最后一公里业务等等。

国美的售后和物流业务的净利润率可达20%和8%,盈利能力远高于零售业务,且增速非常快,预计2016年盈利同比增长可接近翻番。虽然目前这一块业务的收入仅占总营收的1%,但高速增长之下也可以带动总营收和总利润的增速。

✦

结语

失去了灵魂人物黄光裕的坐镇,国美电器不仅把家电零售宝座让给了苏宁,在2015年时其营收更是只有苏宁的一半。

不过,尽管如此,国美这些年的表现不乏亮点,近几年来相比苏宁,业绩上更稳健,线上发展也非常顺利,而线下也在积极打造新的体验场景,未显半点颓势,各种资本运作与布局也是可圈可点。

在黄光裕未出来时国美就能布局得风生水起,未来国美也必然因黄光裕这个商业天才的真正复出而更有看点。

从目前的估值情况来看,国美电器目前市值213亿,PE29.5倍,PB0.81倍,A股中的苏宁云商(002024.SH)总市值1032亿,PE200倍,PB1.61倍。相比而言,

国美电器是便宜的,在港股与A股越来越融合的背景下,这一估值具有一定的优势。

附:

其他与黄光裕有关的股票

拉近网娱(8172.HK)

华银控股(0628.HK)

三联商社(600898.SH)

中关村(000931.SZ)

山东金泰(600385.SH)

格隆汇声明:

格隆汇作为免费、开放、共享的海外投资研究交流平台,并未持有任何关联公司股票。转载本文,请务必注明来源“港股那点事”及作者。

利益声明:

本文内容和意见仅代表作者个人观点,作者未持有该公司股票,作者提供的信息和分析仅供投资者参考,据此入市,风险自担!