1.

卫星石化:布局C2、C3轻质化生产

1.1

完善C3产业链一体化布局,寻求C2、C3共同发展

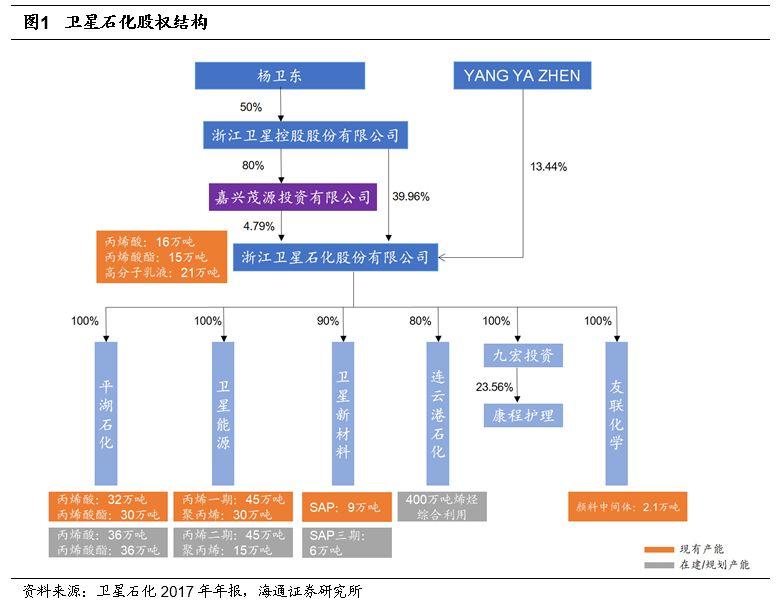

卫星石化成立于2005年8月,2011年底在深交所上市。公司业务始于丙烯酸及酯,是国内最大的丙烯酸及酯生产企业之一。目前,公司以丙烷为原料形成C3产业一体化格局,主要生产丙烯、丙烯酸及酯、高分子乳液、SAP等。未来,公司围绕乙烷、丙烷等轻质原料布局,一方面继续投资建设C3产业链,扩大现有产品产能规模,巩固龙头地位;另一方面,公司启动乙烷裂解制乙烯项目,寻求C2、C3产业链共同发展。

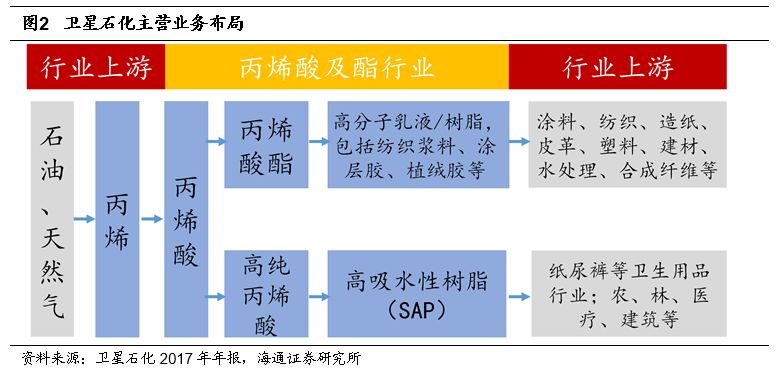

立足于丙烯酸及酯,形成“丙烯-丙烯酸及酯-高吸水性树脂(SAP)/高分子乳液”完整产业链。

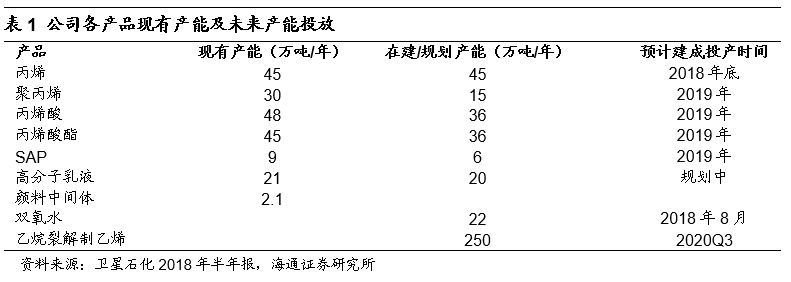

公司当前拥有产能:丙烯45万吨/年,聚丙烯30万吨/年,丙烯酸48万吨/年,丙烯酸酯45万吨/年,高分子乳液21万吨/年,SAP9万吨/年,并投资SAP下游纸尿裤生产商。同时,公司在建45万吨/年PDH项目(预计2018年底建成),并进一步规划建设15万吨/年聚丙烯、36万吨/年丙烯酸、36万吨/年丙烯酸酯、20万吨/年高分子乳液和6万吨/年SAP。

立足于丙烯酸及酯,形成“丙烯-丙烯酸及酯-高吸水性树脂(SAP)/高分子乳液”完整产业链。

公司当前拥有产能:丙烯45万吨/年,聚丙烯30万吨/年,丙烯酸48万吨/年,丙烯酸酯45万吨/年,高分子乳液21万吨/年,SAP9万吨/年,并投资SAP下游纸尿裤生产商。同时,公司在建45万吨/年PDH项目(预计2018年底建成),并进一步规划建设15万吨/年聚丙烯、36万吨/年丙烯酸、36万吨/年丙烯酸酯、20万吨/年高分子乳液和6万吨/年SAP。

C3产业链在建项目稳步推进。

目前,公司年产22万吨氢气利用制双氧水项目于2018年8月建成投产;年产45万吨PDH计划2018年底建成投产;年产15万吨聚丙烯装置、年产6万吨SAP三期项目、年产36万吨丙烯酸及酯项目计划2019年逐步建成投产。

启动250万吨/年乙烷裂解制乙烯项目。

公司拟投资330亿元,在连云港石化产业园建设年产400万吨烯烃综合利用项目。其中,一期项目计划投资195亿元建设250万吨乙烷裂解制乙烯装置,项目预计2020Q3建成投产。项目建成后,公司C2、C3产业链共同发展,产品结构更加多元化,行业影响力及抗风险能力将进一步增强。

启动250万吨/年乙烷裂解制乙烯项目。

公司拟投资330亿元,在连云港石化产业园建设年产400万吨烯烃综合利用项目。其中,一期项目计划投资195亿元建设250万吨乙烷裂解制乙烯装置,项目预计2020Q3建成投产。项目建成后,公司C2、C3产业链共同发展,产品结构更加多元化,行业影响力及抗风险能力将进一步增强。

1.2 3Q18丙烯酸景气回升,公司单季度利润创新高

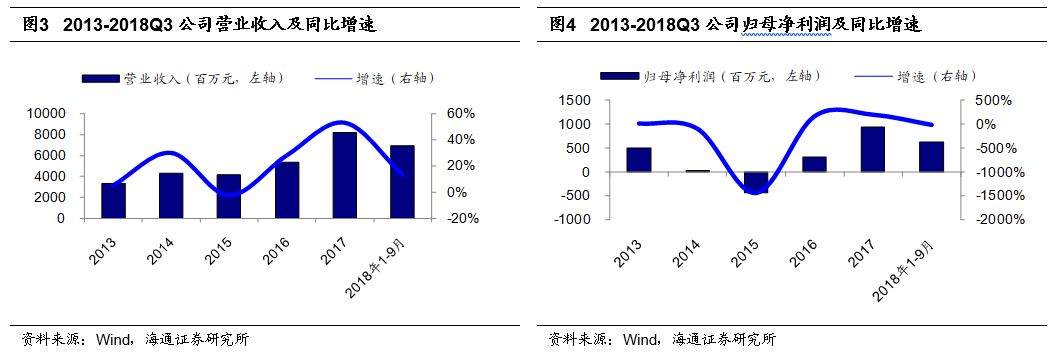

2017年产销两旺,公司业绩大幅增长。

2017年,公司化学品产量为108.7万吨,同比增长26%;销量为108.8万吨,同比增长20%。公司全年实现营业收入81.88亿元,同比增长52.9%;实现归母净利润9.42亿元,同比大幅增长202.5%。公司业绩大幅增长主要原因是2017全年公司各大产品供需偏紧,公司产品销量稳步增加,盈利能力提高。

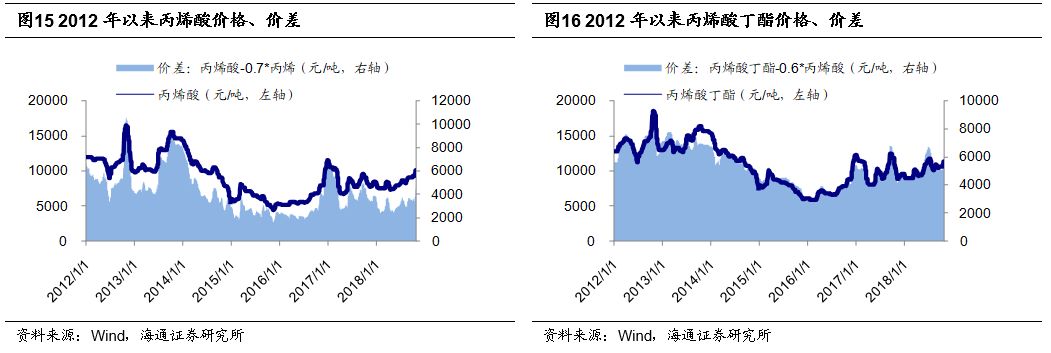

2017年行业高景气,丙烯酸及丁酯价格上涨,价差扩大。

2017年,丙烯酸平均价格8538元/吨,同比+34.9%,丙烯酸-丙烷平均价差5805元/吨,同比+31.5%;丙烯酸丁酯平均价格10004元/吨,同比+34.2%,丙烯酸丁酯-丙烷平均价差8377元/吨,同比+32.7%。

2018年三季度单季利润创新高。

2018年前三季度,公司实现营业收入69.27亿元,同比+13.1%;实现归母净利润6.23亿元,同比-10.5%。公司前三季度业绩有所下滑,主要由于一季度受工业园区供汽事故造成嘉兴基地停车及春节比往年晚一个月,丙烯酸及酯类价格同比有所回落。3Q18丙烯酸及酯景气回升,公司单季度实现归母净利润2.96亿元,创上市以来单季新高。公司预计2018年全年归母净利润8.9-9.8亿元,同比-5.57%~3.98%。

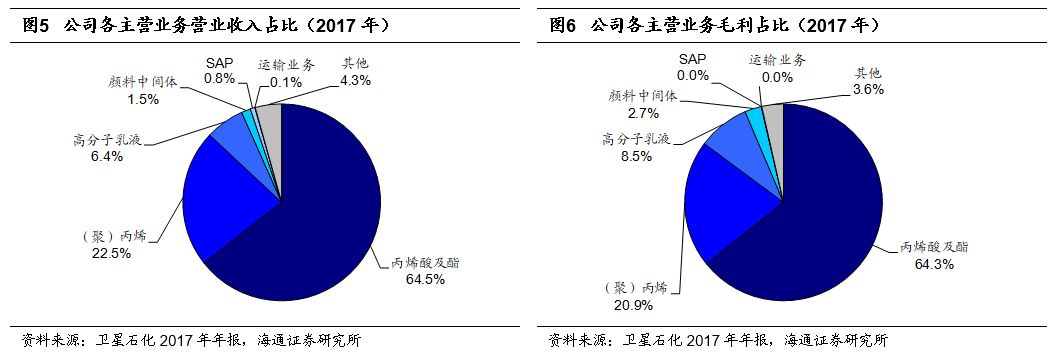

业务结构:丙烯酸及酯、(聚)丙烯贡献主要利润。

从公司各产品收入占比来看,2017年丙烯酸及酯、丙烯/聚丙烯营业收入分别占总收入64.5%、22.5%,分别占毛利64.3%、20.9%,是公司主要的利润来源。此外,高分子乳液、颜料中间体虽毛利占比较小,但毛利率明显高于其他产品。

业务结构:丙烯酸及酯、(聚)丙烯贡献主要利润。

从公司各产品收入占比来看,2017年丙烯酸及酯、丙烯/聚丙烯营业收入分别占总收入64.5%、22.5%,分别占毛利64.3%、20.9%,是公司主要的利润来源。此外,高分子乳液、颜料中间体虽毛利占比较小,但毛利率明显高于其他产品。

2. C3产业链一体化,产能扩张巩固龙头地位

2. C3产业链一体化,产能扩张巩固龙头地位

2.1 丙烯酸及酯:龙头规模优势显著

2.1.1 产能集中度高,公司规模优势明显

国内丙烯酸产量、消费量稳定增长。

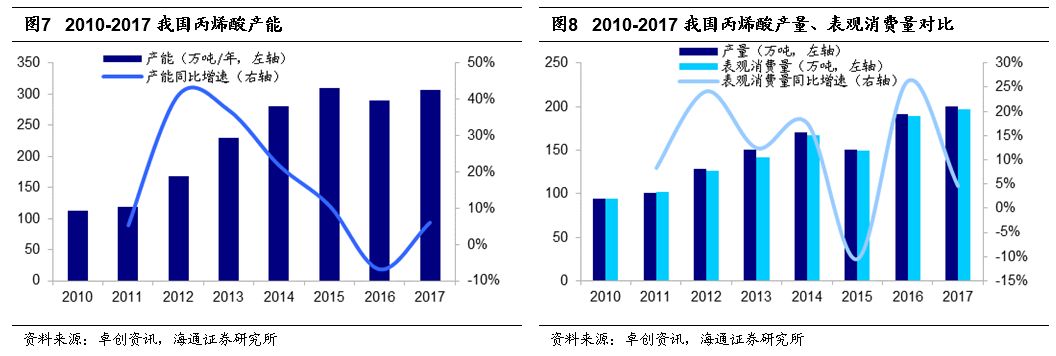

根据前瞻经济研究院,2016年全球丙烯酸产能主要集中在巴斯夫、陶氏、日本触媒和阿科玛4家全球性化工企业,其市场份额占全球超过50%。我国丙烯酸产能2011-2015年快速增长,年均复合增长率高达27%。新增产能快速释放,叠加下游需求疲软,导致行业盈利下滑,2016年后丙烯酸产能相对稳定。2017年,我国丙烯酸产能307万吨,产量200万吨,同比+4.7%;表观消费量197万吨,同比+4.6%,国内基本自给自足。

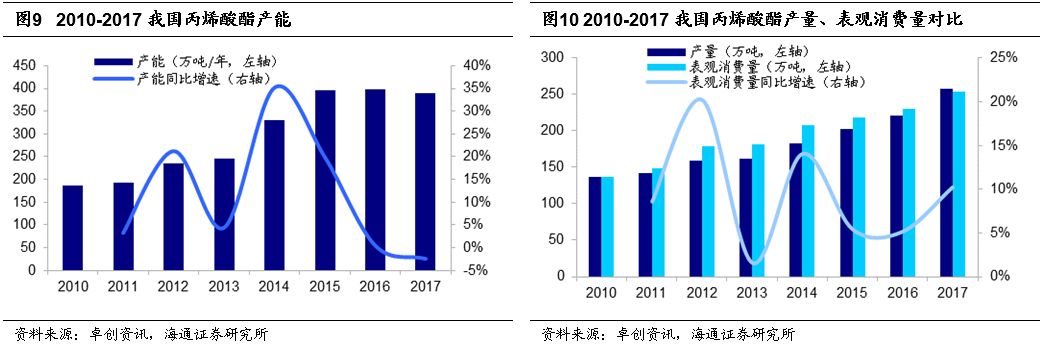

丙烯酸酯类产能稳定,2017年产量、消费量快速增长。

近三年,我国丙烯酸酯类产能位于390万吨/年左右,产能维持相对稳定。2017年,我国丙烯酸酯类产量合计达到258万吨,同比+17%;表观消费量253万吨,同比+10%。其中,丙烯酸丁酯是丙烯酸脂类最重要的一种产品。截至2017年底,我国丙烯酸丁酯产能为220万吨/年,产量为162万吨,同比+21%;表观消费量为149万吨,同比+16%。

丙烯酸酯类产能稳定,2017年产量、消费量快速增长。

近三年,我国丙烯酸酯类产能位于390万吨/年左右,产能维持相对稳定。2017年,我国丙烯酸酯类产量合计达到258万吨,同比+17%;表观消费量253万吨,同比+10%。其中,丙烯酸丁酯是丙烯酸脂类最重要的一种产品。截至2017年底,我国丙烯酸丁酯产能为220万吨/年,产量为162万吨,同比+21%;表观消费量为149万吨,同比+16%。

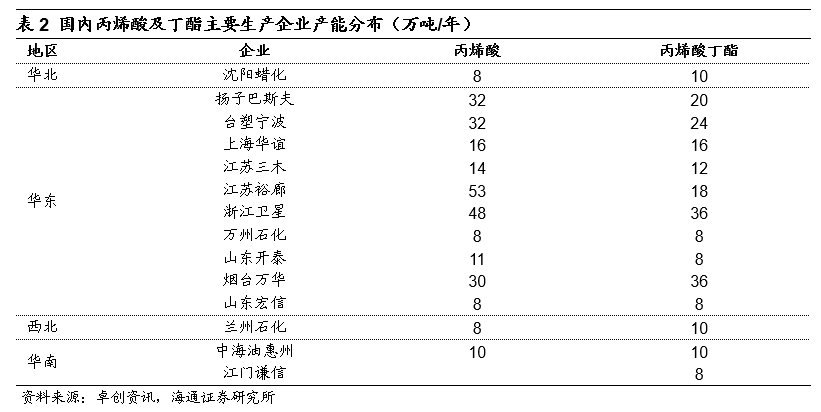

卫星石化丙烯酸及酯总产能位居全国第一,规模优势有望进一步增强。

我国丙烯酸及酯产能分布集中,卫星石化、江苏裕廊、烟台万华、台塑宁波总产能较大,前四大企业产能占50%以上。根据卓创资讯,2018-2019年,丙烯酸计划新增产能主要包括江苏三木16万吨、山东诺尔7万吨以及卫星石化36万吨,卫星石化产能规模有望大幅提升,龙头地位进一步巩固。

2.1.2 下游需求:二胎政策及老龄化带动SAP快速发展

2.1.2 下游需求:二胎政策及老龄化带动SAP快速发展

丙烯酸及酯应用广泛。

丙烯酸及酯下游主要是胶黏剂、涂料、SAP等,广泛应用于建材、纺织、皮革、制药、水处理等领域。我们认为,未来丙烯酸及酯下游需求的主要增长动力来自于二胎政策及人口老龄化、快递行业快速发展以及水性涂料需求。

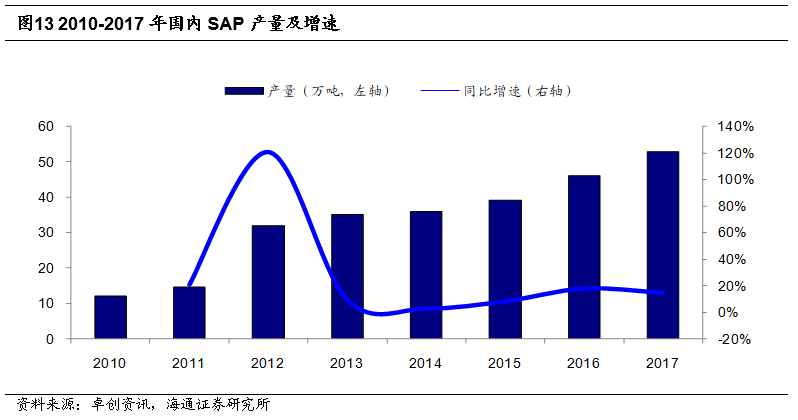

SAP:受益二胎政策与人口老龄化,国产化速度加快。

高吸水性树脂(SAP)是一种新型高分子材料,是纸尿裤的主要原料。受益二胎政策逐步放开,以及人口老龄化,SAP快速发展,并且国产化之路愈加迅速,从而推动丙烯酸精酸需求增长。2011-2017年,我国SAP国内产量年均复合增速24%,到2017年产量52.8万吨,同比+15%。

SAP:受益二胎政策与人口老龄化,国产化速度加快。

高吸水性树脂(SAP)是一种新型高分子材料,是纸尿裤的主要原料。受益二胎政策逐步放开,以及人口老龄化,SAP快速发展,并且国产化之路愈加迅速,从而推动丙烯酸精酸需求增长。2011-2017年,我国SAP国内产量年均复合增速24%,到2017年产量52.8万吨,同比+15%。

卫星石化选择SAP这一需求细分领域进一步向下游延伸。

公司3万吨SAP一期项目于2013年建成投产,到目前共拥有9万吨SAP,并在建6万吨SAP三期项目,预计将于2019年建成投产。公司与国内外客户建立密切合作关系,并且获得国际一线品牌评估,SAP盈利能力不断提升。同时,公司投资下游纸尿裤企业康程护理23.56%股权,加强与下游企业合作,促进SAP市场开拓的同时有利于SAP针对性的开发。

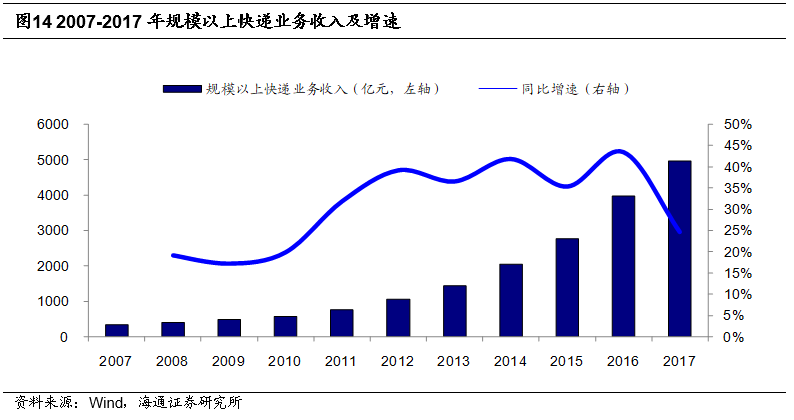

胶黏剂:受益快递行业快速发展。

伴随电商业务发展,快递行业近年来快速发展。2017年规模以上快递业务收入4957亿元,同比+25%;2011-2017年均复合增速达36%。快递行业高速发展带动胶黏剂需求增长,从而推动丙烯酸及酯需求增长。

涂料:受益水性涂料需求增长。

2016年12月底,国务院发布“十三五”节能减排综合工作方案,提出倡导绿色生活,尽可能选用低挥发性水性涂料和环境友好型材料。近年来,各地相继出台控制VOCs排放总量的明文要求,并且从2018年1月1日起还将对苯、甲苯等VOCs征收环保税,因此继续使用溶剂型涂料的外部成本将大幅提升,水性涂料的经济性开始凸显,水性涂料需求增长支撑丙烯酸未来需求增长。

涂料:受益水性涂料需求增长。

2016年12月底,国务院发布“十三五”节能减排综合工作方案,提出倡导绿色生活,尽可能选用低挥发性水性涂料和环境友好型材料。近年来,各地相继出台控制VOCs排放总量的明文要求,并且从2018年1月1日起还将对苯、甲苯等VOCs征收环保税,因此继续使用溶剂型涂料的外部成本将大幅提升,水性涂料的经济性开始凸显,水性涂料需求增长支撑丙烯酸未来需求增长。

2.1.3 3Q18以来丙烯酸景气有所回升

2016

年以来,国内丙烯酸及酯产能相对稳定,下游需求稳定增长,因此成本端丙烯价格变化、国内装置检修状况以及海外装置停车成为影响国内丙烯酸及酯价格的主要因素。

2017

年,巴斯夫美国丙烯酸丁酯不可抗力停车、美国飓风导致墨西哥湾化工企业停车,国内丙烯酸出口需求增长,带动价格上涨。

2018

年,丙烯酸整体价格、价差有所回落。截止

2018

年

10

月

26

日,国内丙烯酸

2018

年均价

8201

元

/

吨,同比

-4%

;平均价差

3126

元

/

吨,同比

-26%

。丙烯酸丁酯均价

10148

元

/

吨,同比

+1%

;平均价差

5227

元

/

吨,同比

+7%

。

2018Q3,丙烯供应紧张导致价格大幅上涨,丙烯酸价格受成本带动随之上涨,行业景气有所回升。三季度丙烯酸均价9524元/吨,环比+14%;平均价差3803元/吨,环比+21%。中长期来看,由于三木、诺尔、卫星石化新增产能计划2018-2019年投产,行业供给增加或使丙烯酸价格承压,但SAP等下游领域的快速增长有助于对行业需求形成支撑。卫星石化C3产业链一体化布局,有助于整体业绩更加平稳。

2.2 丙烷脱氢制丙烯(PDH):轻质化工艺路线完善C3全产业链布局

2.2 丙烷脱氢制丙烯(PDH):轻质化工艺路线完善C3全产业链布局

PDH解决丙烯酸上游原料,完善C3全产业链布局。

公司立足丙烯酸及酯,致力于丙烯酸上下游一体化建设。2012年,公司收购聚龙石化100%股权,并更名为浙江卫星能源有限公司,着手在平湖独山港建设45万吨/年PDH一期项目。2014年8月,PDH一期建成投产;2016年10月,配套30万吨聚丙烯项目建成。目前,公司在建45万吨PDH二期项目,并配套15万吨聚丙烯装置,2018年底-2019年陆续建成投产。PDH的建设解决丙烯酸上游原料,而聚丙烯装置的配套建设有助于完善公司产品结构,增加生产经营灵活性,提高盈利能力。

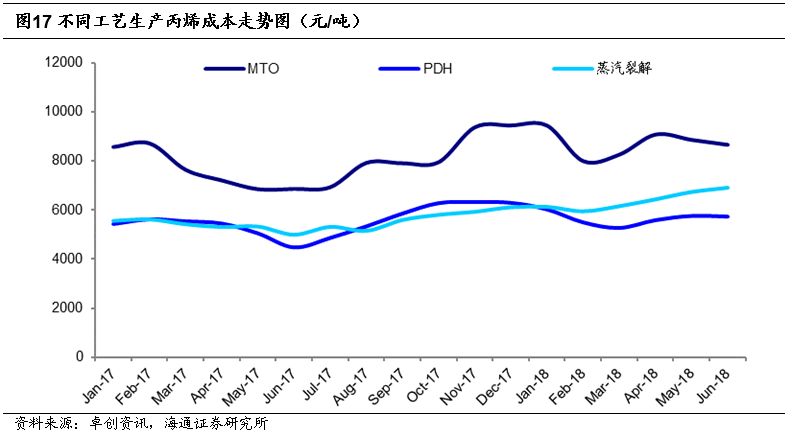

丙烷脱氢技术提高丙烯收率,轻质化原料进一步提升成本优势。

目前,丙烯生产工艺主要包括以油为原料的蒸汽裂解、以煤为原料的MTO/MTP,以及以轻质原料丙烷为原料的PDH,当前国内仍以油头蒸汽裂解制烯烃为主。当用蒸汽裂解技术生产丙烯时,丙烯收率最高达33%,而用丙烷脱氢技术生产丙烯,总收率可达80%以上。同时,PDH相比其他生产工艺就有明显成本优势。2018年上半年,PDH工艺生产丙烯的平均成本为5638元/吨,大幅低于MTO成本8702元/吨、蒸汽裂解成本6381元/吨。

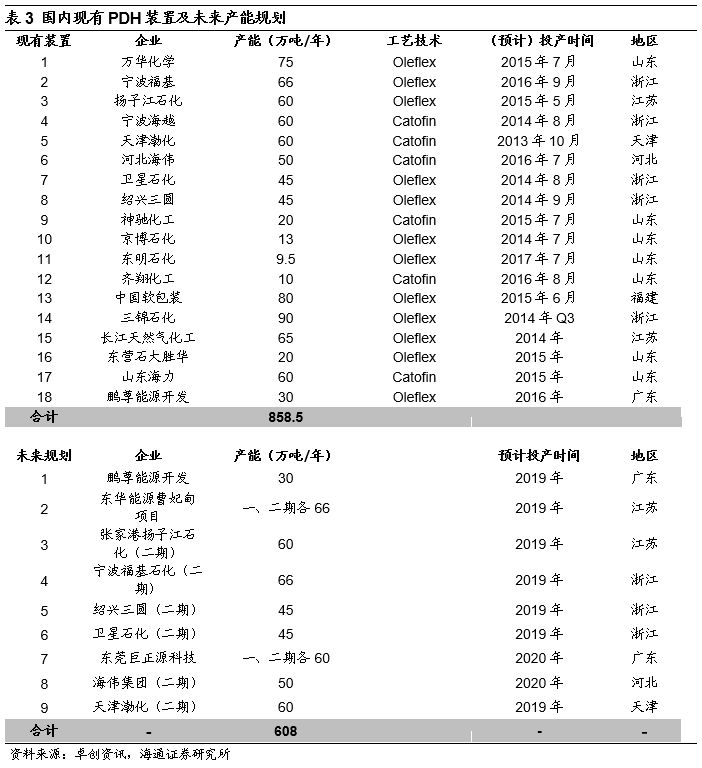

我国PDH产能稳步扩张。

根据卓创资讯,截至2018年6月30日,我国共有164家企业生产丙烯,年产能共计达到3765万吨。其中,18家企业具有PDH产能,总产能达858.5万吨/年,占我国丙烯总产能22.8%,主要位于山东、浙江和江苏等地。我们预计到2020年,我国投产的PDH装置的丙烯产能有望超过600万吨/年。

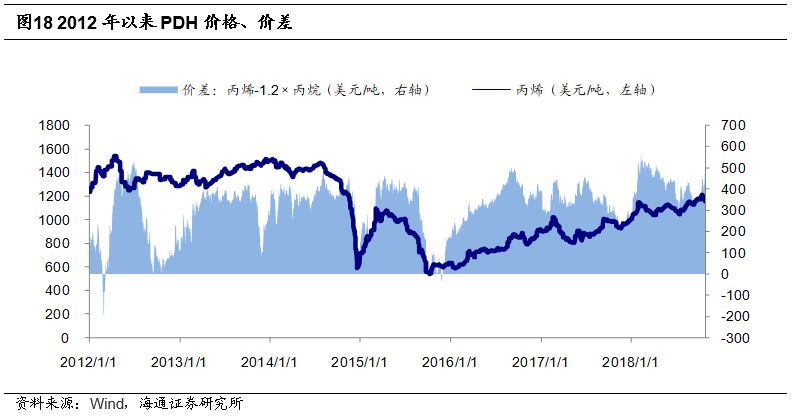

PDH价差扩大,景气回升。

丙烯价格与油价相关性较强,2016年随着油价企稳进入上行通道,丙烯价格随之企稳回升,PDH价差扩大。2018年丙烯均价1106美元/吨,同比+20%;丙烯-1.2*丙烷平均价差426美元/吨,同比+26%。

3. 布局C2产业链,增添盈利新动能

3. 布局C2产业链,增添盈利新动能

3.1 投资建设250万吨/年乙烷裂解项目

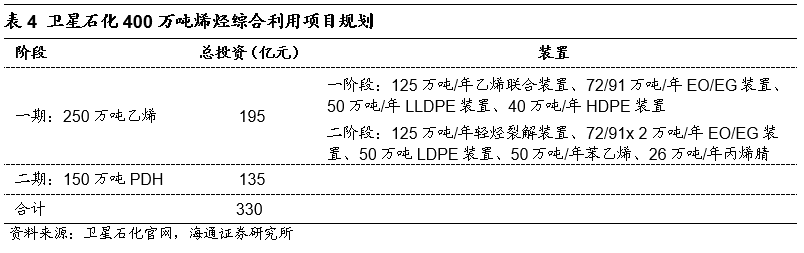

拟建设年产400万吨烯烃项目。

公司与连云港徐圩新区管委会签订正式合作协议书,建设年产400万吨烯烃综合利用示范产业园项目。双方合作项目总投资约330亿元,其中固定资产计划投资约300亿元。建设项目内容包括年产250万吨乙烷裂解制乙烯装置、年产150万吨丙烷脱氢制丙烯装置、PE、EO/EG、醋酸乙烯、环氧丙烷、丙烯腈、聚丙烯、丙烯酸及酯等下游配套装置。项目分期进行,一期项目计划总投资约195亿元(固定资产投资约177亿元),主要为C2产业链装置;二期项目计划总投资约135亿元(固定资产投资约123亿元),主要为C3产业链装置。

项目稳步推进,预计2020Q3建成投产。

根据2018年10月23日的投资者关系活动记录,连云港项目设计由SEI负责,目前进入设计阶段。主装置土地正做真空预压,乙烷储罐开始施工建设,码头建设报批中,预计2020年三季度建成投产。

项目稳步推进,预计2020Q3建成投产。

根据2018年10月23日的投资者关系活动记录,连云港项目设计由SEI负责,目前进入设计阶段。主装置土地正做真空预压,乙烷储罐开始施工建设,码头建设报批中,预计2020年三季度建成投产。

3.2 原料轻质化大势所趋,成本优势带来竞争力

3.2.1 国内乙烯当量缺口大,进口依存度高

我国乙烯单体表观消费量复合增速6.4%,实际需求增速更高。

根据Wind和中石油经济技术研究院数据,2017年,我国乙烯产能2456万吨/年,约占全球15%,其中油制烯烃与煤制烯烃产能分别占比80%、20%。2017年,我国乙烯产量1822万吨,近10年复合增速5.7%;表观消费量达到2037万吨,近10年复合增速6.4%。而实际上,由于乙烯进口难度大,以表观消费量测算我国乙烯需求增长并不具有代表性,参考聚乙烯、乙二醇、苯乙烯等乙烯下游产品消费量近5年复合增速分别为8.6%、6.4%和6.7%,我们预计国内乙烯消费实际复合增速接近8.0%。

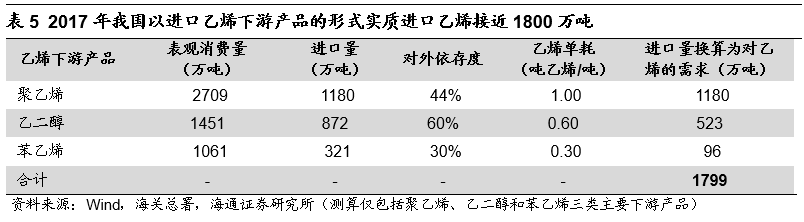

我国乙烯当量缺口超过2000万吨

。

由于乙烯存储和运输条件苛刻,全球乙烯运力有限,因此全球乙烯贸易实际上主要是以乙烯下游产品进行。我国多数乙烯下游产品主要依赖进口,例如聚乙烯对外依存度44%,乙二醇对外依存度60%,苯乙烯对外依存度30%,如果以这些主要的乙烯下游产品推算,我国以进口下游产品的形式实质进口乙烯接近1800万吨,加上进口乙烯216万吨,国内乙烯当量(可以理解为将乙烯下游产品产量换算为对应乙烯需求)缺口超过2000万吨,实际对外依存度接近55%。

3.2.2 乙烷裂解制乙烯成本低,竞争力强

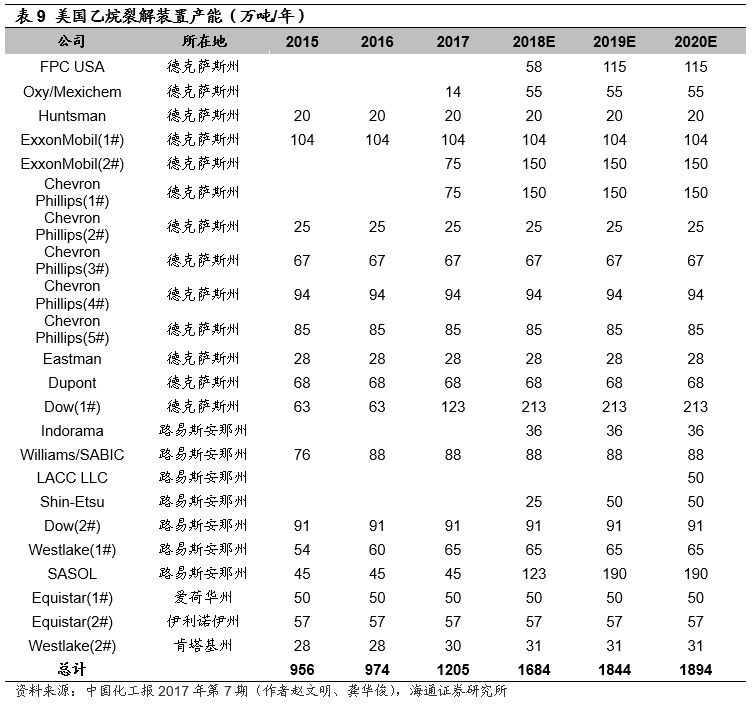

3.2.2 乙烷裂解制乙烯成本低,竞争力强

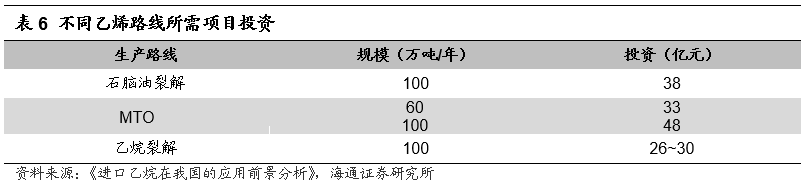

乙烷裂解制乙烯产品收率高,所需投资较少。

乙烷蒸汽裂解是技术成熟的工艺,其乙烯收率高达76%,远远高于石脑油裂解工艺制乙烯约30%的收率。以年产100万吨乙烯装置所需投资来看,乙烷裂解技术路线仅需要26-30亿元,石脑油裂解路线需要38亿元左右,煤化工需要48亿元左右。在相同乙烯产能下,乙烷裂解的整体投资较石脑油裂解和甲醇、煤制烯烃而言低20%~45%。乙烷裂解技术所需投资较小,主要得益于产品中乙烯收率高,而石脑油路线产物较多,需要大量的分离提纯装置。

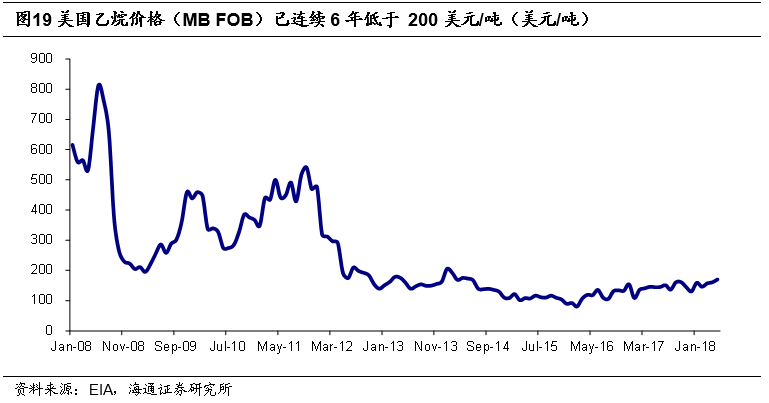

原料成本低:目前乙烷价格仍处低位。

美国乙烷价格受国内天然气价格和出口限制影响,已经长期处于低迷的状态,2018年5月乙烷均价(FOB Mont Belvieu)为29美分/加仑,约170美元/吨。美国乙烷价格历史上经历过两次大幅度下跌,一是2008年下半年由800美元/吨跌至200美元/吨,另一次是2011年10月至2012年7月,自2012年7月后,美国乙烷价格基本没有再高于200美元/吨。我们预计随着资源出口缓解过剩局面,到2020年,美国乙烷价格或将回升到200美元/吨以上。

运输:乙烷运费也是进口乙烷的主要成本之一。

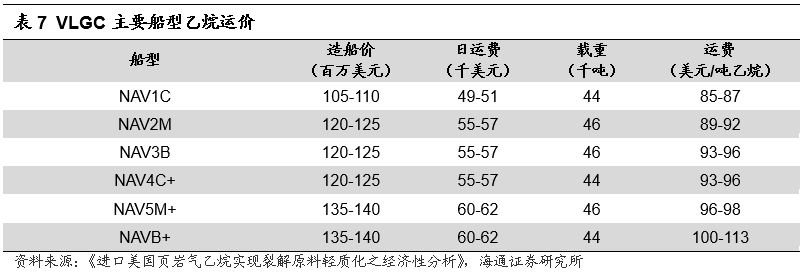

根据《进口美国页岩气乙烷实现裂解原料轻质化之经济性分析》,从美国进口乙烷到远东主要由三条航线:1)从美国西部港口出发,经过太平洋,最终到达日本,单程约2 周;2)从美国南部/东部出发,经过巴拿马运河、太平洋,最终到达日本,单程约4 周;3)从美国南部/东部出发,经过好望角,到达日本,单程约6 周。目前运输以航线2为主,航线1尚未大量开发,航线3成本较高。乙烷海上运输主要用VLGC(Very Large Gas Carrier)船,以航线2计算,目前使用VLGC船从美国墨西哥湾到远东,乙烷运费应在85-125美元/吨左右。我们预计,未来乙烷贸易活跃,乙烷船供应紧张,运费还有进一步上调的可能。

乙烷裂解制乙烯生产成本低,经济性高。

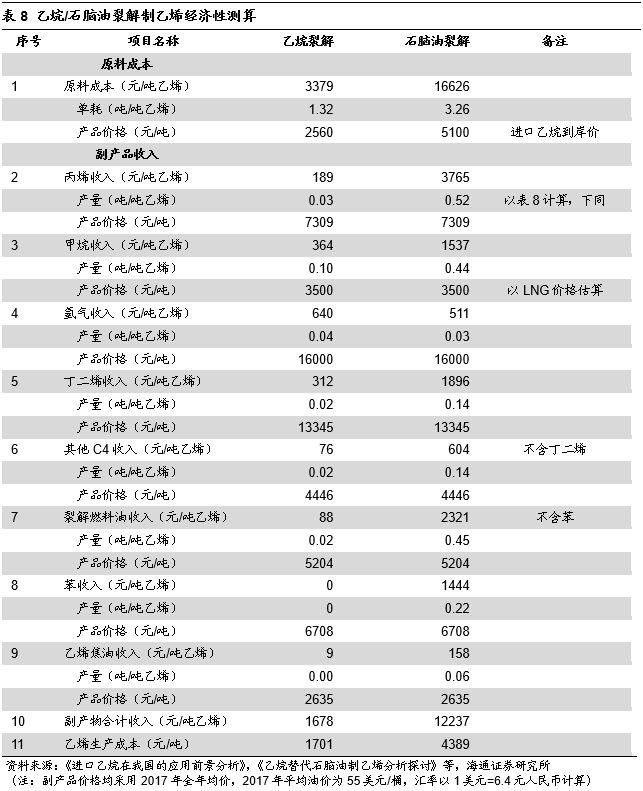

以“美国当地乙烷市场交易价+液化费用+船费”的计价方式,我们估算到2020年前后,我国进口乙烷价格在400-500美元/吨的区间。以进口乙烷价格400美元/吨,油价55美元/桶时石化下游产品均价计算,石脑油裂解乙烯成本为4389元/吨,考虑下游副产品收入,乙烷裂解制乙烯成本仅为1701元/吨。但由于乙烷裂解副产品收率低,回收经济性较低,不考虑副产品收益下,乙烷裂解制乙烯成本为3379元/吨,比石脑油法成本(考虑副产品)仍低1000元左右。

3.3 签订乙烷原料及运输协议,合资建设出口设施,保障原料供应

乙烷进口核心问题一:乙烷资源的长期可获得性。

全球乙烷产量主要来自美国和中东,但中东地区乙烷基本全部用于内部乙烯生产,仅美国有富余出口能力。美国从2014年开始出口乙烷,当时仅出口195万吨,而到了2017年,美国乙烷净出口876万吨,3年增加了3.5倍。EIA预测,到2019年美国乙烷产量将达到9344万吨,比2017年增加近2500万吨(+36%);净出口量将达到1509万吨,比2017年增加633万吨(+72%)。

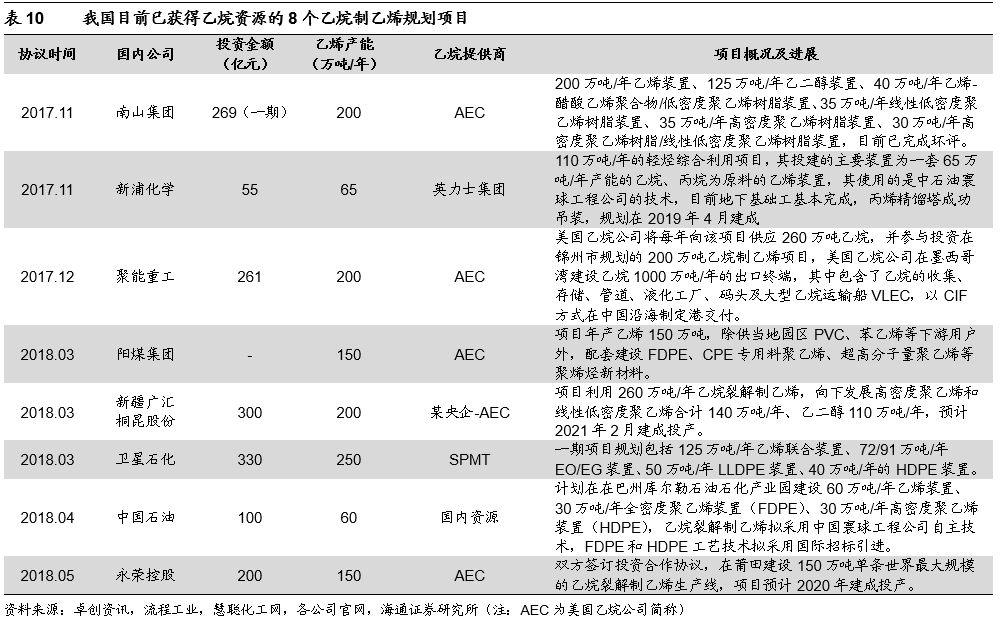

卫星石化项目进展走在前列。

对于我国的乙烷裂解项目,首要前提是在有限的美国出口增量中获取长期稳定的乙烷资源供应。根据卓创资讯等数据统计,目前国内主要已有包括卫星石化在内的8个已获得乙烷资源的乙烷制乙烯规划项目。卫星石化项目位于连云港石化产业园,是国家重点规划建设的七大石化产业基地之一,并且拥有优良的港口资源,具有5万吨与10万吨级的专业液体化工码头,具有较好的区域优势。

乙烷进口核心问题二:出口设施建设尚不完善。

美国目前有马库斯胡克和休斯敦摩根角两处乙烷出口终端,马库斯胡克出口终端于2016年3月建成,有140万吨/年出口能力;休斯敦摩根角出口终端于2016年9月建成,有410万吨/年出口能力,两处合计550万吨/年出口能力。尽管外界对于进口乙烷非常热情,但由于乙烷船运出口涉及到乙烷分离、管输、液化、出口存储、装载、跨洋运输、卸货、下游存储、乙烯生产等环节,美国乙烷资源方对于船运出口还持有一定怀疑,并无更多热情投入到金额巨大的出口设施建设。因此进口乙烷短期核心问题是买方是否可以争取到乙烷的出口设施。

乙烷进口核心问题二:出口设施建设尚不完善。

美国目前有马库斯胡克和休斯敦摩根角两处乙烷出口终端,马库斯胡克出口终端于2016年3月建成,有140万吨/年出口能力;休斯敦摩根角出口终端于2016年9月建成,有410万吨/年出口能力,两处合计550万吨/年出口能力。尽管外界对于进口乙烷非常热情,但由于乙烷船运出口涉及到乙烷分离、管输、液化、出口存储、装载、跨洋运输、卸货、下游存储、乙烯生产等环节,美国乙烷资源方对于船运出口还持有一定怀疑,并无更多热情投入到金额巨大的出口设施建设。因此进口乙烷短期核心问题是买方是否可以争取到乙烷的出口设施。

签订乙烷原料及运输协议,合资建设出口设施,保障原料供应。

2018年3月15日,卫星石化旗下美国卫星公司与SPMT、NAVIGATOR公司在北京签署乙烷原料供应及运输相关合同。原料供应方面,美国卫星拟与SPMT共同出资6.3亿美元在美国设立新合资公司,其中SPMT和美国卫星占比分别为53%和47%,合资公司在美国德克萨斯州建设乙烷出口设施,并进行运营和管理,同时SPMT为连云港石化提供乙烷原料供应保障。乙烷运输方面,NAVIGATOR负责建造不超过6艘(含)大型乙烷运输船,由美国卫星向其租赁并支付租金,NAVIGATOR将按照美国卫星的要求在2020年三季度开始交付,负责将乙烷从美国墨西哥湾承运至连云港码头。公司乙烷裂解项目进入实质性启动实施阶段。

4. 盈利预测与投资建议

目前卫星石化已形成“丙烷-丙烯-丙烯酸-丙烯酸酯”全产业链,320万吨轻烃综合加工利用项目的建设,有助于进一步延伸公司产业链。我们预计公司2018~2020年EPS分别为0.85、1.17、1.49元,维持“优于大市”投资评级。

5. 风险提示

(1)丙烯-丙烯酸及酯价格大幅波动;

(2)C3产业链项目进展不及预期;

(3)乙烷出口设施建设进度不及预期、乙烷价格大幅上涨或乙烯价格大幅下降导致项目盈利下降。