2014年以来,随着资本流出压力加大,国家外汇储备下跌,外汇储备与广义货币供应(M2)之比不断下降(见图1),引发了市场对于中国外汇储备充足性的担忧。

中国金融四十人论坛(CF40)高级研究员管涛撰文认为,以外汇储备/M2衡量外汇储备是否够用,不论从理论还是实证来看,可能都值得商榷。他表示,对于外汇储备/M2指标变动的看法,本身只是反映了多重均衡状态下的市场情绪波动,即:在市场看多时,选择性地相信好的消息;市场看空时,选择性地相信坏的消息。

2014年以来,随着资本流出压力加大,国家外汇储备下跌,外汇储备与广义货币供应(M2)之比不断下降(见图1),引发了市场对于中国外汇储备充足性的担忧。然而,以外汇储备/M2衡量外汇储备是否够用,不论从理论还是实证来看,可能都值得商榷。

亚洲金融危机期间,中国政府承诺人民币不贬值,但并未动用外汇储备支持人民币汇率稳定,所以,期间从来没有人讨论过中国1400亿外汇储备够不够用的问题。这一次,应对资本持续净流出,消耗储备、稳定汇率是一个重要的手段和工具。自2014年6月底外汇储备见顶回落以来,到2017年3月底,中国外汇储备累计减少了9841亿美元(见图1),其中65%是2015年“8.11”汇改以后发生的。因此,尽管中国依然坐拥约三万亿外汇储备,海内外依然热议中国的外汇储备够不够用。

虽然从进口支付能力和短债偿付能力等传统预警指标看,中国的外汇储备依然较为充足,但现在市场运用国际货币基金组织的新标准,即外汇储备/M2来衡量外汇储备够不够用。到2017年3月底,中国的外汇储备与M2之比降至13.0%,较2008年8月底的历史高点下降了15.8个百分点(见图1)。这引起了市场对于央行汇率维稳能力的担忧。

但是,无论从国际还是中国的实践看,都不能证明外汇储备/M2的高低与本币汇率的强弱高度相关。例如,目前俄罗斯、印度、巴西的该比例均在50%-120%,却没有改变这些国家货币长期对外弱势的地位,而人民币最强的时候该比例也不到30%(见表1和图1)。

而且,中国外汇储备/M2下降其实早已发生。从2008年8月底见顶回落,到2015年7月底(即“8.11”汇改前夕),该比例已经减少了12.3个百分点,持续了近七年时间。尽管“8.11”汇改之后,该比例继续下降,但到2017年3月底也不过进一步回落了3.5个百分点,低于2013年12月底至2015年7月底20个月时间下降5.0个百分点的幅度(见图1)。而过去很长时间里,这个问题并未引起市场关注,直到“8.11”汇改以后,才引起了大家的注意。

对此,可能更为合理的解释是,对于外汇储备/M2指标变动的看法,本身只是反映了多重均衡状态下的市场情绪波动,即:在市场看多时,选择性地相信好的消息;市场看空时,选择性地相信坏的消息。在多重均衡出现坏的结果时,有可能形成预期自我强化、自我实现的恶性循环。

实际上,早在2006年底,中央经济工作会议就指出,中国国际收支的主要矛盾已经从外汇短缺转为了贸易顺差过大、外汇储备增长过快,提出必须把促进国际收支平衡作为保持宏观经济稳定的重要任务。也就是说,早在十多年前,中国政府就已经明确不追求外汇储备越多越好。从这个意义上讲,外汇储备/M2一定程度的回落也是政府乐见其成的结果。

关于“中国货币超发可以买下美国”是一种具有煽动性的误导

市场之所以关注外汇储备/M2指标,是因为一国货币发多了,本国居民就可能有更大空间配置境外资产,进而形成对外汇储备的需求。其中,一种较为有代表性的观点是,近年来中国货币供应较快增长,M2已经超过了美国的规模(见图2),而如果人民币汇率不贬值,中国就可以买下整个美国。但是:

第一,中国就是有钱也不都是去配置海外资产的,由于本土投资偏好,中国居民的资产配置也必然是以本地资产为主。例如,英国是金融高度开放的经济体,其海外资产在金融资产中的占比较高,但其他发达国家的海外资产在金融资产中的占比也就在10%-20%之间(见图3)。

第二,即便中国居民要配置海外资产,也不一定都要买美国资产,正如当年美国的M2数倍于中国的时候,没有发生美国买下中国的故事一样。

第三,就是中国想收购美国的资产,美国也不一定会卖给中国,即使卖给中国也可能是价格不菲,不论人民币汇率调不调整。何况,从国家资产负债表看,2013年底,美国包括金融和非金融资产的资产总规模相当于中国的2.4倍,金融资产规模相当于中国的3.3倍,凭中国现在的家底也不可能轻易买得下美国。

对于外汇储备/M2的关注,还有一种解释是,国内货币发得越多,就越可能推高国内资产价格,进而加速国内资本外流,对外汇储备形成压力。2008年国际金融危机以来,中国货币供应较快上涨,M2于2013年初起超百万亿规模,与GDP之比到2016年底达到了209.1%,较2008年大幅上升了60.4个百分点,被认为加剧了国内资产泡沫风险,是当前国内资本加速流出的一个重要诱因。但是:

首先,从资产/GDP看,截至2013年底,美国、日本、英国和加拿大的国家总资产分别是GDP的15.9、18.9、21.4、18.8和15.4倍,中国为11.6倍(见图4),较四国平均为17.9倍的水平低了35%。

其次,从金融资产/GDP看,同期,美国、日本、英国和加拿大的国家总资产分别是GDP的11.6、13.1、17.5、7.2和10.7倍,中国为6.0倍(见图5),较四国平均为13.2倍的水平低了55%。

换而言之,即便以资产或金融资产与GDP之比衡量的经济泡沫化程度,与大多数发达国家相比,总体上中国肯定不是最严重的,要说有泡沫,可能也只是局部的泡沫。

当然,仅以资产或金融资产与GDP之比衡量资产泡沫,很可能是“失之毫厘,谬以千里”。发达国家之所以总资产与GDP之比普遍较高,恰恰反映了在过去经济成长过程中,金融和非金融财富的不断积累。中国的经济增长迫切需要解决的问题,也是不要只有GDP流量,而缺少财富存量的积聚。

M2是货币流通的存量,主要是由流通中的现金、活期存款、定期存款与储蓄存款构成。而现金和存款是经济成长过程中的一种社会财富积累形式,反映在国家资产负债表中“总资产”的“金融资产”项下。现阶段社会普遍关注的中国货币存量问题,要么是仅仅关注了M2的债务属性而忽略了其资产属性,要么是简单将M2/GDP之比等同于资产泡沫化程度,这都有失偏颇。

从负债角度看,M2/GDP反映了公司部门和住户部门的财务杠杆状况,但从资产角度看,它又是金融资产/GDP中的一部分。从资产角度看,季调后的中国居民储蓄存款余额与GDP之比,由2002年底的54.5%升至2017年3月底的73.9%,这反映了经济发展成果为人民群众所享受的“以人为本”的科学发展。相反,应该成为问题的是,同期居民储蓄存款占金融机构各项存款的比重由51.1%降至41.9%,这部分是因为长期以来国民收入分配格局更多向企业和政府倾斜。

进一步分析,尽管近年来中国的财富积累的绝对年均增长速度是最快的,但结合名义经济增长速度来看,恐怕并没有那么夸张(见表2)。2007-2013年,中国总资产的年均增速相当于同期名义GDP增速的1.13倍,远低于前述四个发达国家平均2.01倍的水平。其中,中国非金融资产年均增速相当于名义GDP增速的0.95倍,低于美、英、加三国平均1.22倍的水平;中国金融资产年均增速相当于名义GDP增速的1.33倍,远低于前述四个发达国家平均2.97倍的水平。

导致中国与发达国家相比存在上述差距的一个重要原因是,中国存在重复建设,如桥梁、道路、机场、建筑经常是拆了建、建了拆,这增加了当期的GDP,却不能形成财富的积累。另一个重要原因是,中国金融发展滞后,金融供给不足。而不论是中国资产端的储蓄存款和房地产占比过高,还是负债端的企业融资难、融资贵,都要通过加快金融改革,增加金融供给来解决。

“货币供应增长快必然导致本币对外贬值”在中国恐难成立

一方面,从绝对规模看,1995年底,中国的M2仅相当于美国的20%,到2014年底升至172%,这一时期人民币兑美元汇率总体单边升值(见图2)。

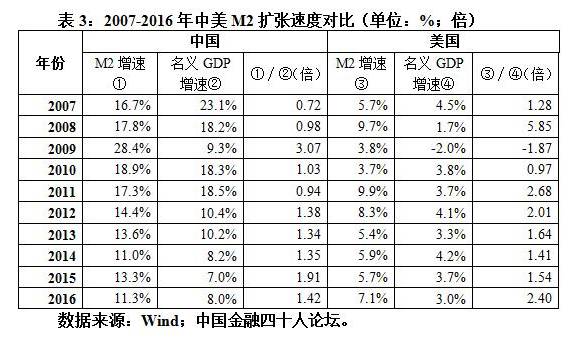

另一方面,从相对增速看,2008至2016年,中国的M2年均增速为18.3%,高出同期美国年均7.4%的增速,但结合经济成长情况看,中国M2的年均增速仅相当于同期名义GDP增速的1.36倍,而美国却相当于2.36倍。相对而言,是美国的货币供应扩张速度快于中国。进一步分析,2008年国际金融危机以来至2016年的八年时间里,中国仅有2009、2010和2015年三个年份的M2相对名义GDP的增速快于美国,其他年份均低于美国(见表3)。

如果套用相对购买力平价的概念,也应该是人民币兑美元汇率升值而非贬值。当然,影响汇率走势的因素很多,由此得出人民币汇率是强或者弱的结论显然是把问题想简单了。(本文首发于财新网)

近期文章精选:

中美在遏制资本外流方面协调空间有多大?两国专家看法存不同

余永定:为何中国拥有庞大对外净资产,却连续十年投资负收益?

管涛:对经常项目顺差和外汇储备去向等问题的进一步澄清