核心观点

营业收入略降0.85%,归母净利润增长6.75%

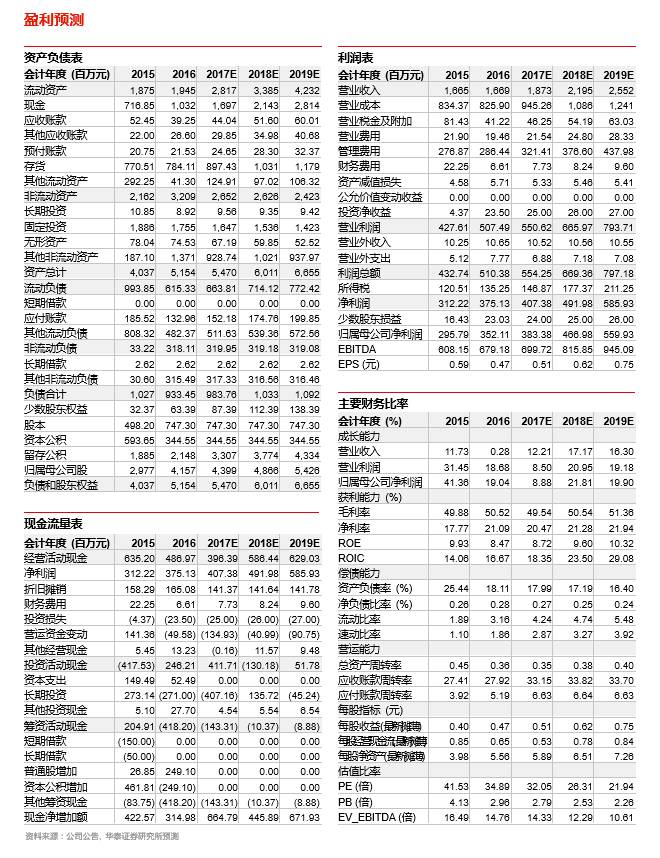

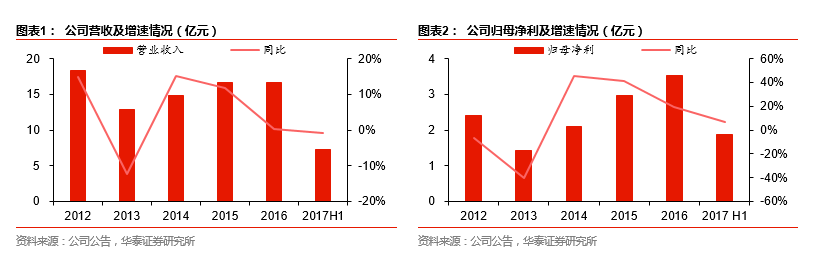

公司发布2017年中报,略低于预期:营业收入7.26亿元(同比-0.85%),主要受营改增影响;归母净利润1.87亿元(同比+6.75%);扣非后归母净利1.92亿元(同比+9.90%);基本EPS 0.25元(同比+6.74%)。毛利率53.08%(+2.98pct),酒店毛利率37.08%(+1.98pct),索道及缆车85.54%(+3.26pct),园林开发89.31%(+0.99pct),旅游服务5.68%(-4.16pct)。综合费用率14.47%/ (-0.68pct),销售费用率1.13%(-0.19pct);管理费用率13.52%(-3.11pct),因费用性税金改为税金及附加核算;财务费用率-0.18%(去年同期1.34%),因本期无短期融资。

Q2恢复性增长略低于预期,Q3传统旺季增速仍可期待

H1游客164.49万(含免票,同比+16.22%),索道累计运送303.5万(同比+8.28%)。分拆看,Q1客流68.16万(+9.42%),因去年高基数、投资收益减少,营收(-9.89%)/归母净利润(-19.14%)下滑。Q2客流96.33万(+17.62%)/营收(+5.47%)/归母净利润(+19.50%),考虑去年因厄尔尼诺强降水冲击低基数,今年天气不利因素降低,恢复性增长略低于预期,Q3传统旺季,增速仍可期待;分业务看,酒店2.55亿(+0.78%),索道缆车2.20亿(+6.41%),园林开发1.08亿(-6.16%),旅行社1.36亿(-12.89%),商品房销售0.33亿(+20.87%)。

坚持“一山一水一村一窟”战略布局,剥离房产业务聚焦主业

报告期内,各项对外拓展业务有序进行:1)黄山赛富基金管理公司已开始就相关潜在项目启动尽调程序,黄山赛富旅游文化产业基金(规模10亿元)募集资金工作即将完成;2)太平湖合作标的公司已成立,标的公司正履行法定程序取得相关权益;3)宏村合作事项目前处于商务谈判中;外延发展有望延展公司业务发展空间,增加业绩弹性。此外,公司上半年拟将玉屏山房产开发公司转让给集团公司,此举将解决玉集团公司存在的同业竞争,有利于公司优化业务结构,聚焦主业发展。

业绩释放动力十足,外延拓展稳步进行,维持公司“增持”评级

新管理层走马上任加强资本运作,薪酬机制改革使得业绩释放动力十足;杭黄高铁开通提升通达性将大幅提振客流,东黄山景区开发扩容提升景区接待能力,山下酒店减亏有望锦上添花,综合看内生增长将持续。外延方面,“一山一水一寸一窟”战略稳步推进,8亿元公司债券计划、10亿元产业基金备足弹药,祥源控股/含元资本/景域集团等战略合作伙伴作为坚实后盾,未来业绩高弹性。因Q2业绩略低于预期,我们下调盈利预测2017-19年EPS为0.51/0.62/0.75元,对应当前股价PE 32/26/22倍,考虑到当前景区(中信)行业平均PE 29.1倍,基于公司2018年目标PE 27-30倍,下调目标价至17.36-18.60元,维持增持评级。

风险提示:突发事件/自然条件变化影响客流、外延拓展不达预期。

报告正文

营业收入略降0.85%,归母净利润增长6.75%。公司发布2017年中报,略低于预期:营业收入7.26亿元(同比-0.85%),主要受营改增影响;归母净利润1.87亿元(同比+6.75%);扣非后归母净利1.92亿元(同比+9.90%);基本EPS 0.25元(同比+6.74%)。毛利率53.08%(同比+2.98pct),酒店毛利率37.08%(同比+1.98pct),索道及缆车85.54%(同比+3.26pct),园林开发89.31%(同比+0.99pct),旅游服务5.68%(-4.16pct)。综合费用率14.47%(同比-0.68pct),销售费用率1.13%(同比-0.19pct);管理费用率13.52%(同比-3.11pct),因费用性税金改为税金及附加核算;财务费用率-0.18%(去年同期1.34%),因本期无短期融资。

Q2恢复性增长略低于预期,Q3传统旺季增速仍可期待。H1游客164.49万(含免票,同比+16.22%),索道累计运送303.5万(同比+8.28%)。分拆看,Q1客流68.16万(同比+9.42%),因去年高基数、投资收益减少,营收(同比-9.89%)/归母净利润(同比-19.14%)下滑。Q2客流96.33万(同比+17.62%)/营收(同比+5.47%)/归母净利润(同比+19.50%),考虑去年因厄尔尼诺强降水冲击低基数,今年天气不利因素降低,恢复性增长略低于预期,Q3传统旺季,增速仍可期待;分业务看,酒店2.55亿(同比+0.78%),索道缆车2.20亿(同比+6.41%),园林开发1.08亿(同比-6.16%),旅行社1.36亿(同比-12.89%),商品房销售0.33亿(同比+20.87%)。

坚持“一山一水一村一窟”战略布局,剥离房产业务聚焦主业。报告期内,各项对外拓展业务有序进行:1)黄山赛富基金管理公司已开始就相关潜在项目启动尽调程序,黄山赛富旅游文化产业基金(规模10亿元)募集资金工作即将完成;2)太平湖合作标的公司已成立,标的公司正履行法定程序取得相关权益;3)宏村合作事项目前处于商务谈判中;外延发展有望延展公司业务发展空间,增加业绩弹性。此外,公司上半年拟将玉屏山房产开发公司转让给集团公司,此举将解决玉集团公司存在的同业竞争,有利于公司优化业务结构,聚焦主业发展。

业绩释放动力十足,外延拓展稳步进行,维持公司“增持”评级。新管理层走马上任加强资本运作,薪酬机制改革使得业绩释放动力十足;杭黄高铁开通提升通达性将大幅提振客流,东黄山景区开发扩容提升景区接待能力,山下酒店减亏有望锦上添花,综合看内生增长将持续。外延方面,“一山一水一寸一窟”战略稳步推进,8亿元公司债券计划、10亿元产业基金备足弹药,祥源控股/含元资本/景域集团等战略合作伙伴作为坚实后盾,未来业绩高弹性。因Q2业绩略低于预期,我们下调盈利预测2017-19年EPS为0.51/0.62/0.75元,对应当前股价PE32/26/22倍,考虑到当前景区(中信)行业平均PE 29.1倍,基于公司2018年目标PE 27-30倍,下调目标价至17.36-18.60元,维持增持评级。

风险提示:突发事件/自然条件变化影响客流、外延拓展不达预期。

华泰社服团队简介

2016年 “金牛分析师”餐饮旅游行业第四名

2015年“金牛分析师”餐饮旅游行业第一名

2015年“水晶球奖”社会服务行业第二名

2015年“新财富最佳分析师”社会服务行业第五名

梅昕,华泰社服组组长。具有三年证券研究经验,美国LeHigh大学分析金融硕士,武汉大学金融工程学士,曾任职长江证券,2015年加盟华泰证券,深度覆盖餐饮旅游、职业教育等行业领域。

陈昊冉,华泰社服组研究员。北京大学金融硕士,中山大学理学学士,2017年7月加入华泰证券,主要负责餐饮旅游和教育相关产业研究和重点标的覆盖。